- Article Title

- ラガルド総裁、金融政策正常化を一段と明確に示唆

梅澤 利文

2022/05/30

米国の利上げを横目に、ロシアのウクライナへの軍事侵攻で地理的にも経済的にも影響が大きいユーロ圏は高インフレであっても金融政策の変更は遅れ気味でした。ただ金融政策の違いはユーロ安、輸入エネルギー価格上昇という悪循環となる面もありユーロ圏に金融引き締めを迫る要因でしたが、気がつけばユーロ圏内部にも利上げを迫る要因が見受けられます。

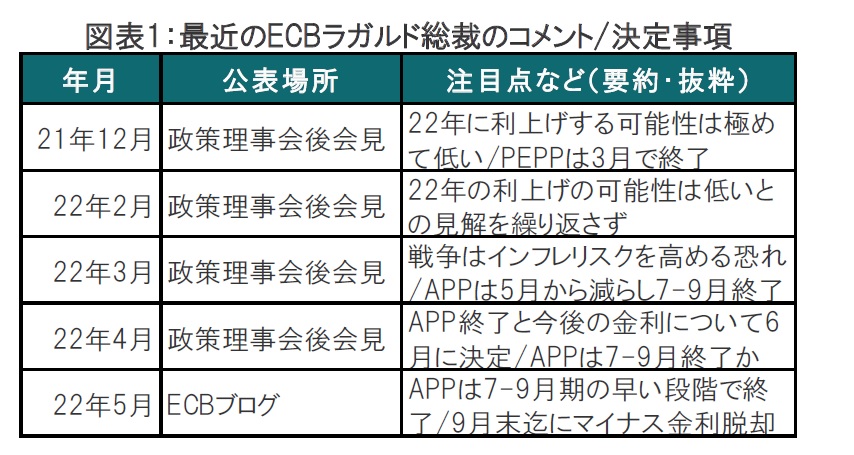

欧州中央銀行(ECB)のラガルド総裁は2022年5月23日にブログを投稿し、資産購入プログラム(APP)による純購入は7-9月期の非常に早い段階で終了し、これにより、フォワードガイダンスに沿って7月の会合で金利を引き上げることが可能になることを示唆しました(図表1参照)。また、現在の見通しに基づくと、7-9月期末までにマイナス金利を脱却できる可能性が高いとも述べています。

なお、ECBの預金金利(実質的な政策金利)は現在マイナス0.5%のため、ラガルド総裁の発言は7月と9月の会合双方で0.25%ずつの利上げを示唆したと見られます。

ラガルド総裁が利上げを予告したこと、それを政策理事会後の会見などでなく、ブログで述べた点は異例です。ひとつ間違えれば市場が混乱する可能性がないとは言えない試みでしたが、ことの是非は脇に置くとして、市場は比較的冷静に受け止めました。市場は利上げを既に織り込んでいたことや、市場の認識とラガルド総裁のブログの内容に驚くほどの相違が無かったということなのかもしれません。

そこで、簡単にブログを参考にこれまでの金融正常化の流れを振り返りながら、今後のECBの政策を占います。

まず、ECBが金融政策の転換に着手したのは昨年12月からです。当時はコロナ危機に対応する資産購入の特別枠(PEPP)終了時期が主な関心の的で、年内の利上げは可能性が低いと見られていました。しかし今年になりインフレ率が7%台で推移する中、2月のECB理事会後の会見では年内利上げの可能性を否定せず、より正常化が意識されました。

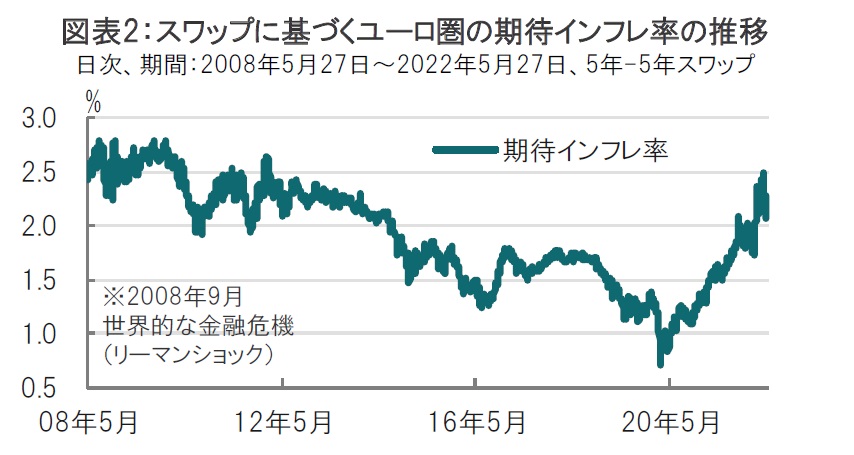

3月には利上げの準備となる、APP終了時期が前倒しされ、金融政策の正常化が明確に意識される展開となりました。また、3月には政策当局が意識する期待インフレ率が上昇し、マイナス金利導入を迫られた低水準の期待インフレに戻ることは考えにくくなったことも正常化を推し進める原動力と見られます(図表2参照)。

4月は主要な意思決定は先送りされたものの、APP終了の前倒しが示唆されました。この頃を境に多くのECBメンバーが積極的に利上げ支持を表明するようになっています。例えば通常は金融緩和を支持する傾向があるフランス中銀総裁も利上げを示唆しています。

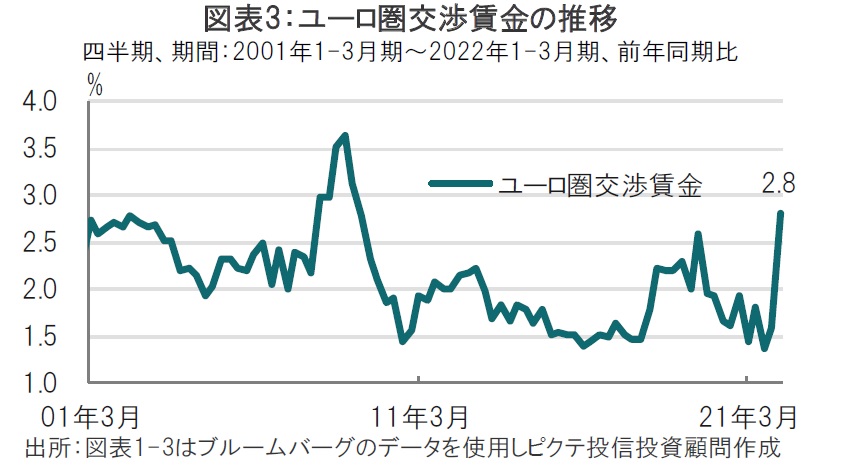

経済指標にも変化が見られます。ユーロ圏のインフレはエネルギー価格上昇が大半で、需要は弱いとされ、その傾向は今も残ります。しかし、最新の賃金データを見ると急回復しています(図表3参照)。ラガルド総裁は過去の低インフレは08年の金融危機後の低成長がひとつの背景と指摘しています。賃金変化率は少なくとも当時の水準にまで足元急回復しました。賃金回復の今後については持続性が重要な注目点と見ていますが、少なくとも当面は金融政策正常化の必要性を正当化するサポート要因と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。