- Article Title

- エルサルバドル格下げの背後に潜むビットコイン

梅澤 利文

2022/06/03

エルサルバドルに直接投資をする機会はほぼないとは思います。ただ、今回の格下げの背景を見ると、新興国に投資をするにあたって注意すべき点や、参考にすべきポイントもあると考え題材に取り上げました。エルサルバドルが暗号資産ビットコインを法定通貨の1つにしたことはマイナス材料ですが、そこに至る経緯にも問題が見られます。

格付会社S&Pグローバル・レーティング(S&P)はエルサルバドルの長期債格付け(自国通貨建て、外貨建て共に)を2022年6月1日にB-からCCC+に格下げしました。見通しは弱含み(ネガティブ)としています。

なお、他の主要格付け会社もエルサルバドルも格付けを既に同様の水準(CCC格)に引き下げています。

S&Pがエルサルバドルを格下げした直接的な背景として指摘したのは、来年1月に控える約8億ドルの外貨建て債券の償還など債務返済に不安があることです。S&P並びに他の主要格付け会社はエルサルバドルをCCC格としていますが、一般的な認識は、当該債務の履行について現時点で不確実性が高く、債務の履行は、今後の財務状況、経済状況次第で支払える場合もあるし、不履行となる可能性も高いとされています。

次に、今回のポイントでもある、何故債務返済能力が悪化したかという、間接的な要因をいくつか振り返ります。

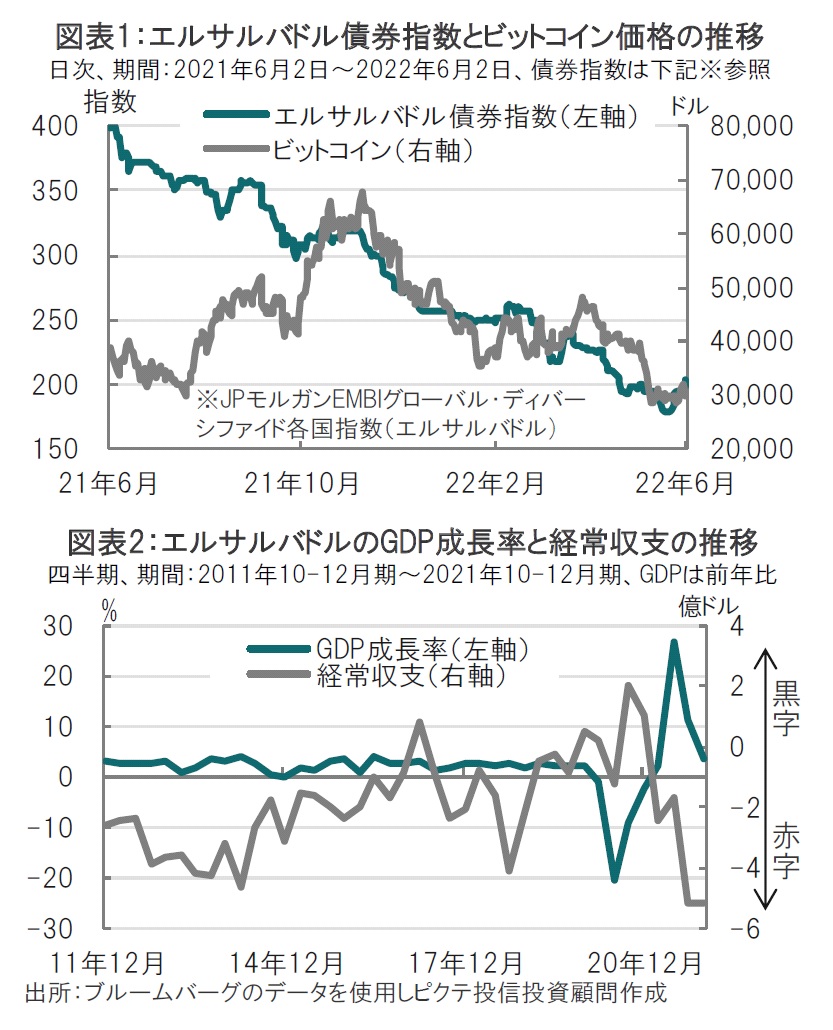

まず、ビットコインを法定通貨としたことによる弊害があげられます。エルサルバドルは昨年9月にビットコインを法定通貨として運用を開始しました(図表1参照)。開始後ビットコイン価格が上昇する局面もありましたが、足元では大幅下落となっています。報道機関の推計ではエルサルバドル政府が被る累積損失額は、6月半ばに期限を迎える2035年償還債券の利払い額に相当する模様と伝えています。

ビットコインの上がった、下がった、とは別の問題として同国の二重通貨制度があげられます。エルサルバドルは自国通貨を01年に放棄してから米ドルを採用しています。それだけでも問題なのですが、ビットコイン導入後は二重通貨制度となり、金融政策の柔軟性が損なわれている点を格付け会社も懸念しています。

エルサルバドルの経済や財政状況を見ると、財政と経常収支の双子の赤字が悪化しています(図表2参照)。原油価格上昇を受け輸入額が増加する一方で、輸入物価上昇に対し補助金を支払っていることなどが双子の赤字のひとつの背景です。結果として、対外債務の返済能力が著しく悪化したと見られます。ただ、エルサルバドルのGDP(国内総生産)成長率は足元比較的堅調で、22年は3%程度の成長が見込まれています。新型コロナ対策が効果的であったこと、海外送金による国内需要回復などが背景です。エルサルバドルのブケレ大統領は支持率も高く、議会でも与党が多数派です。通常であれば大統領と議会は与党が過半数というのは新興国では「良い」と判断されます。大統領と議会が別勢力の場合、極端なケースでは内戦にまで発展するリスクもあるからです。

しかし、これが世の中の難しいところで、エルサルバドルでは長年対立関係にあった大統領と議会の関係から蜜月に変化したことが好ましくない事態となりました。必要なチェックが機能しなくなったからです。格下げの要因の中に、チェック機能不全があげられているのも、その結果、財政健全化は後退する一方で、放漫な予算案が素通りともいえる状況だからです。そもそも、ビットコインを法定通貨にすることを法制化したのもブケレ大統領と与党が多数を占める議会の賛成によるものです。

新興国が経常収支の悪化などで債務危機に陥った場合、国際通貨基金(IMF)による支援交渉の有無が投資判断を左右します。IMFの最近のブログなどを見ても、ビットコインの法定通貨について良くは思っていないようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。