- Article Title

- 豪中銀、市場予想を上回る利上げを発表

梅澤 利文

2022/06/08

オーストラリア(豪)中央銀行は他の資源国に比べ金融引き締めにやや消極的な印象でしたが、今回の声明文などからペースを速める方針がうかがえます。対外的には貿易相手国の中国が都市封鎖(ロックダウン)を解除し、年後半の回復が見込まれます。また、国内経済はインフレ対応が求められる状況となっており、市場も豪中銀の変化を感じ取っているようです。

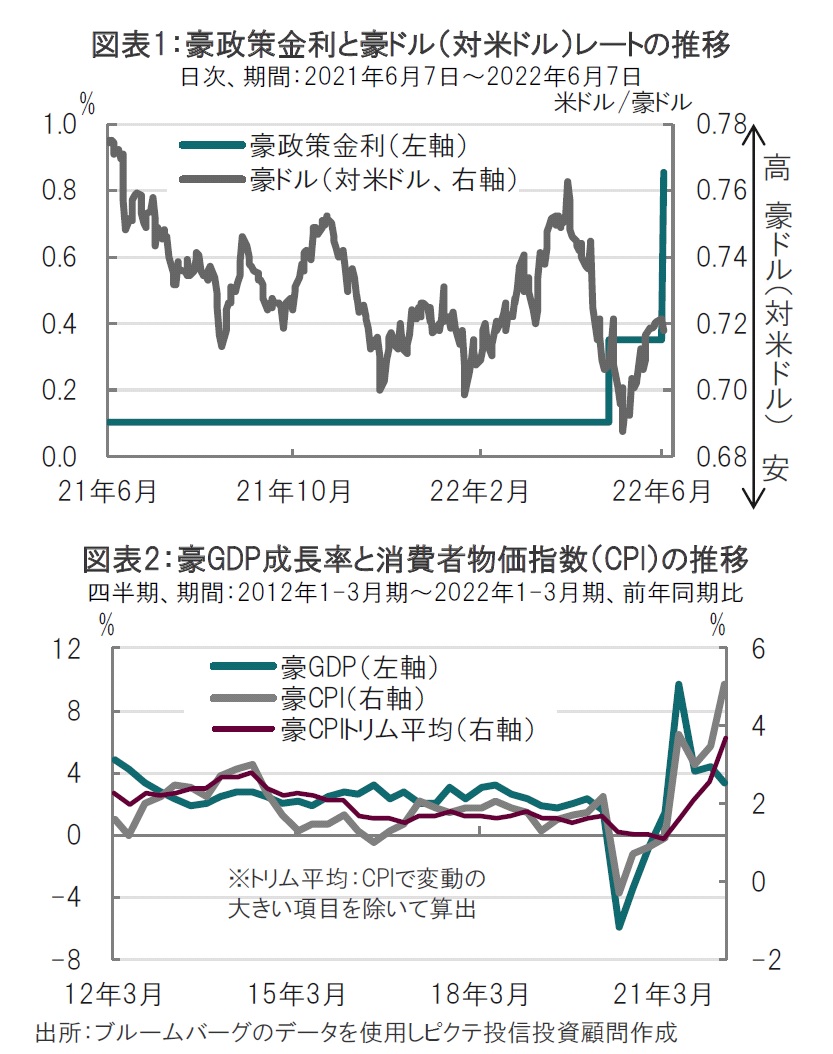

オーストラリア(豪)準備銀行(中央銀行)は2022年6月7日の理事会で、政策金利を0.35%から市場予想を上回る0.5%の引き上げにより0.85%とすることを発表しました(図表1参照)。利上げは5月に続き2会合連続ですが、利上げ幅は前回の0.25%の2倍となりました。

豪中銀は声明文で豪のインフレ率が大幅に上昇したことに懸念を示しました。インフレ率上昇の背景として、海外要因に加え、国内の一部の部門における供給余力の制約や労働市場の引き締まりが寄与したと指摘しています。

豪中銀は先行きについて、インフレは一段と加速した後に、来年物価目標(2-3%)に回帰するとの見方を示しました(図表2参照)。経済については、家計・企業の全般的に良好なバランスシート、企業景況感の改善、交易条件の改善などを背景に、底堅く推移すると見込んでいます。

豪中銀は先進国の資源国の中では金融正常化が遅れてスタートしました。例えば、近隣国のニュージーランドは昨年8月、カナダは今年3月月初に利上げを開始しています。今回豪中銀は市場予想の0.4%の引き上げを上回る0.5%の利上げ幅としたことで金融正常化を急ぐ構えを示しました。

豪中銀の声明文や、ロウ総裁のコメントなどから、豪中銀は今後も金融正常化姿勢を強めることが想定されます。その背景としてロウ総裁は、記者会見で、1ヵ月前に改定したインフレ見通しでさえ既に低すぎる可能性を指摘しています。ロウ総裁は、豪州の金融正常化の過程でさらなる措置を政策委員会は想定しており、将来の利上げの時期と幅は今後のデータのほか、インフレや労働市場の見通しに関する政策委員会の評価次第と述べています。

豪中銀は、当面利上げ姿勢を維持することが見込まれます。一方で、インフレ率については来年目標水準に回帰するとの見込みを述べています。これまでの金融引き締めを遅らせる姿勢から、早めに手を打って、価格を落ち着かせる戦略に舵を切ったことが明確となりました。

豪中銀が金融引き締め姿勢を強めた背景として、明確なのはインフレ率です。1-3月期の消費者物価指数(CPI)は前年同期比で5.1%と物価目標を大幅に超える上、変動の大きい項目を除外して算出するトリム平均も同3.7%と09年以来の水準となっています。また電力やガス料金の値上げから、この先もインフレ傾向が続くことが見込まれています。

国内要因ではロウ総裁が述べるように労働市場も堅調で、失業率は4月が3.9%と歴史的低水準です。一方、労働参加率は高水準で、賃金も堅調に推移しています。

経済成長率は先日発表された1-3月期GDP(国内総生産)が前年同期比3.3%と前期の同4.4%を下回るもプラス圏を確保しています。豪中銀は景気の不確実要因として、インフレとそれに伴う金利上昇が個人消費などに与える影響を懸念しています。

このように振り返ると、豪中銀は従来より物価上昇の想定を引き上げる必要がある中、インフレ対策を遅らせるよりは、早めに手を打って、その分(可能ならば)出口戦略を急ぐ方針にシフトしたと見られます。市場も豪中銀の政策予想を修正する動きが見られます。利上げペースが早まることから年末の政策金利の水準を引き上げる一方で、従来政策金利のピークを来年後半から、前半に前倒しすると見ているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。