- Article Title

- ブラジル中銀、それでも引き締めは続く

梅澤 利文

2022/06/17

米連邦準備制度理事会(FRB)による大幅利上げの後に、ブラジル中銀は前回より利上げ幅を縮小することを発表しましたが、通貨レアルはその後も比較的堅調です。これまでの利上げで既に政策金利が高水準なこと、今後も引き締め姿勢の継続を表明したことが背景と見られます。ブラジルはインフレ率上昇の抑制に向け、レアル安回避の優先順位が足元は高いようです。

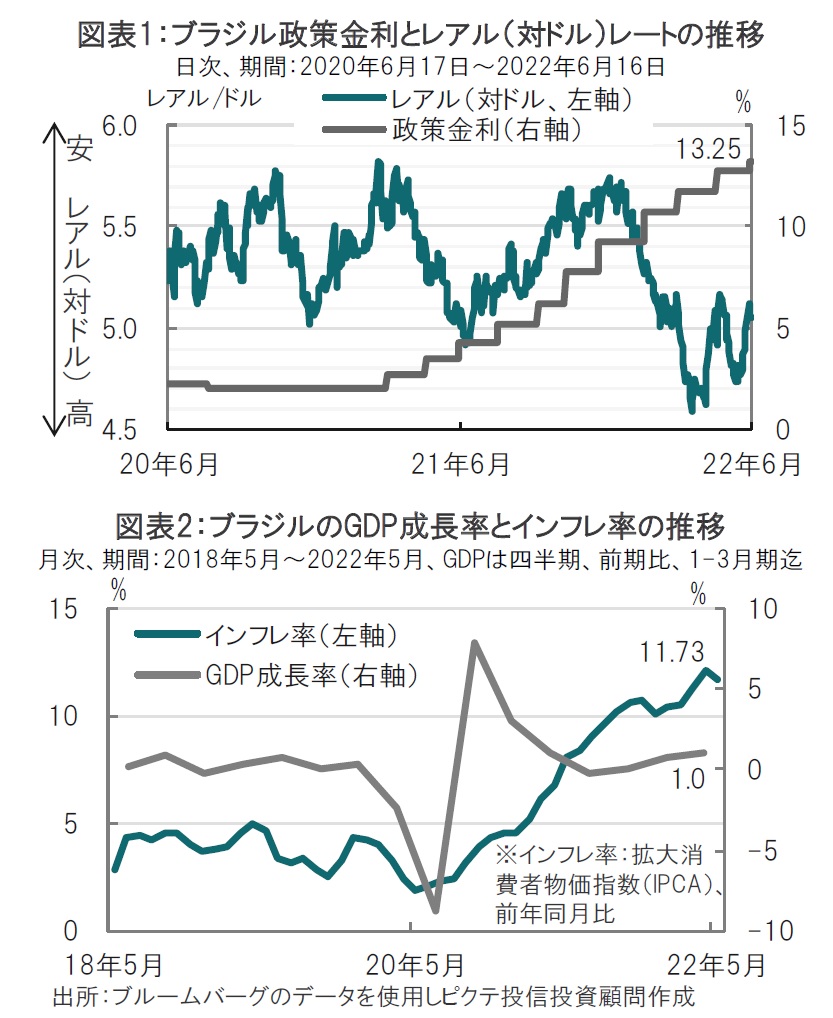

ブラジル中央銀行は2022年6月15日、政策金利を市場予想通り0.5%引き上げ13.25%にするとともに、次回会合での同幅またはそれより小幅の利上げを示唆しました(図表1参照)。21年3月以降の利上げ局面で、合計の利上げ幅は11.25%となりました。

なお、ブラジル中銀は8月3日に次回の金融政策決定会合を開催することを予定しています。

ブラジル中銀の最近の利上げ幅を振り返ると、昨年10月から、今年最初の会合となる2月まで1.5%と大幅な利上げを実施しました。その後、3月と5月の会合では利上げ幅を1.0%とやや縮小しました。今回の会合では市場予想通りながら0.5%と、利上げ幅を一段と縮小させました。

今回の声明文でブラジル中銀は次回会合での同幅またはそれより小幅の利上げを示唆しました。既に政策金利は高水準なことから、市場の一部は今回の声明文で、次回会合では利上げの目的がほぼ達成されたとして、停止を示唆する表現が声明文に含まれることを見込んでいました。しかし、少なくとも次回会合での利上げ継続方針が示されました。

ブラジル中銀が、利上げ幅を縮小させるも引き締め姿勢を維持した背景を振り返ると、最大の理由はインフレ懸念です。ブラジル中銀が今回の声明文で示した22年のインフレ率予想は8.8%と、前回(5月)の予想である7.3%から上方修正しています。また、来年についても4.0%と、3.4%から予想を引き上げています。なお、会合1週間前に発表された5月のインフレ率(拡大消費者物価指数)は前年同月比11.73%の上昇と(予想より)高水準です(図表2参照)。

さらに、ブラジル中銀の予想の前提を見ると、通貨レアルは対ドルで足元よりレアル高を前提としています。原油などの前提もやや甘めで、ブラジル中銀は金融引締め姿勢を弱めてレアル安を誘発することは、現段階では回避する必要があるようです。

次に、ブラジルは慢性的な双子の赤字(経常赤字と財政赤字)に直面しています。経常赤字は、最悪期は過ぎたようですが依然、赤字続きです。ブラジルは南米でも有数の資源国ですが、輸入も多いこと、金融収支の赤字などが年初に見られました。なお、海外との貿易の稼ぎやすさを示す指標である交易条件(輸出物価指数を輸入物価指数で割って算出)も足元悪化傾向です。恐らく過去のレアル安の影響と見られ、今後のレアル安は回避したいところです。

財政赤字は、新型コロナウイルス対策による拡大という面もありますが、低所得者向けの経済支援策などが財政を悪化させた恐れがあります。双子(財政、経常)の赤字は通貨安を加速させる恐れがあるだけに今後の展開には注意が必要です。その点で注目されるのがブラジル大統領選挙です。

ブラジルでは10月2日に大統領選挙第1回投票が予定されています。現職のボルソナロ大統領と、ルラ元大統領を軸とした争いになることが想定されます。ルラ候補は5月7日に大統領選挙に向け立候補を正式に表明しました。自身が所属する労働者党(PT)やブラジル社会党(PSB)など7党からなる左派を支持層に貧困対策重視の政策を訴えています。ボルソナロ大統領は本来は右派ですが、非常に柔軟な姿勢であることから、選挙のためならバラマキ的な政策を訴える展開も想定されます。景気動向は懸念ながら、ブラジル中銀は金融引き締めからの出口戦略を慎重に進めると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。