- Article Title

- 中国、6月社会融資規模は市場予想を上回る

梅澤 利文

2022/07/12

中国では15日に4-6月期のGDP(国内総生産)成長率が公表の運びですが、さえない数字が予想されています。中国当局は年後半の景気下支えに資金供給などを行っており、景気回復の準備を進めています。民間資金にもある程度の動きが見られますが、本格的な回復には、民間の積極的な投資への不安要因を軽減する工夫が必要なのかもしれません。

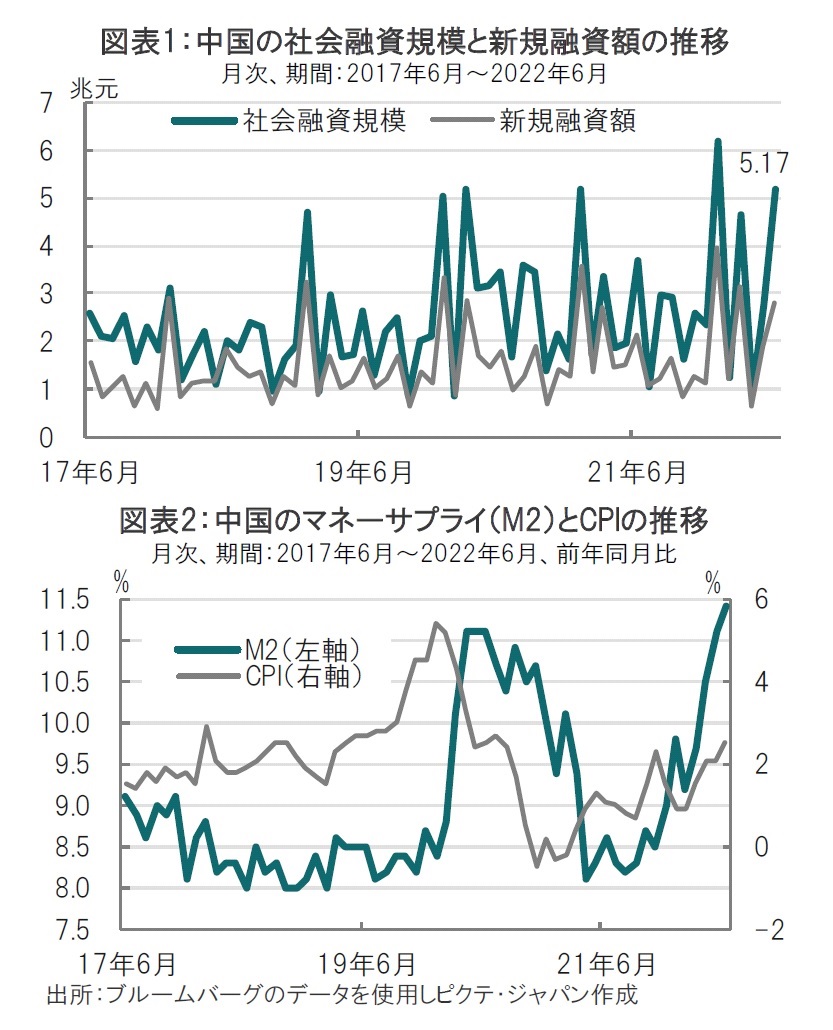

中国人民銀行(中央銀行)が2022年7月11日に発表した社会融資規模の6月の新規調達額は約5兆1700億元(約104兆8000億円)で、市場予想の4兆2000億元、前月の2兆8000億元を上回りました(図表1参照)。残高は6月末で334兆元と、前年同月末から10.8%増えました。

新規融資額についても、6月は2兆8000億元と、市場予想の2兆4000億元、前月の1兆9000億元を上回りました。

中国の景気動向を示唆する傾向があると言われる社会融資規模が6月に急拡大しました。景気を押し上げる準備が資金面で整い始めたと、プラスに捉えられる反面、中国景気の底上げは当局の支援頼りという側面も見られます。

新規調達額が拡大した背景として、中国当局が景気底上げの主軸にインフラ投資を重視していることがあげられます。その財源として、政府債券発行が主要項目となっており、約1兆61700億元が新規発行により調達されています。これを裏付ける話として、中国国務院(内閣に相当)は5月31日に地方政府に対して、22年の地方特別債(公益性を持つインフラ投資の資金調達に使われる債券)の発行枠については6月末までに完了するよう通達しています。

銀行による(人民元建て)新規融資額も前月を大幅に上回り、社会融資規模の拡大を支えました。中国人民銀行(中央銀行)が5月20日に住宅ローンなど長めの貸出金利として参照される5年物の最優遇貸出金利(ローンプライムレート、LPR)を従来の4.60%から4.45%へと市場予想を超える引き下げで民間の需要もやや回復した可能性があります。

また、中国で最大級の経済都市、上海市で新型コロナウイルスの新規感染再拡大懸念を受け3月末から実施していた都市封鎖(ロックダウン、ゼロコロナ政策)の解除を6月1日から進めるなど、ゼロコロナ政策が段階的に解除に向かったことも6月の新規融資額を拡大させた要因と見られます。

マネーの供給量を示すマネーサプライ(M2)も6月は前年同月比で11.4%と上昇しています(図表2参照)。多くの国では金融政策として政策金利の操作が重視されますが、中国では数量も無視できず、その点、景気を押し上げる準備は整いつつあるように思われます。

ただ、中国の消費者物価指数(CPI)を見ると6月は前年同月比で2.5%の上昇と、懸念すべき段階とは思われませんが、徐々に水準を切り上げています(図表2参照)。人民元安傾向に変化の兆しが見られない中、今後の積極的な金融緩和政策の足かせとならないか注意は必要です。

インフラ投資を重視する現在の景気支援策の別の問題を指摘すると、インフラ投資に伴う民間資金の回復が確認できないことです。インフラ投資を含め中国の公共投資は採算度外視の大規模住宅など、マイナスのイメージがあります。最近のインフラ投資では経済が立ち遅れた地域でのデータセンター拡充や、EV=電気自動車の充電施設などもあり内容に工夫は見られます。ただ、経済合理性に沿うプロジェクトであるかの見極めにはもう少し時間が必要と思われます。

別の問題はゼロコロナ政策でしょう。上海では解除されましたが、ゼロコロナ政策を今後も使わないわけではなさそうです。しかも、足元ではより感染力の高いオミクロン変異株の登場で感染リスクが高まっています。景気回復には民間資金の本格的な回復が求められますが、ゼロコロナ政策再開の不安があるなかでの本格化には疑問も残ります。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。