- Article Title

- 豪中銀の政策金利は定められた軌道を巡るわけではない、とは

梅澤 利文

2022/08/03

多くの国がインフレにはピークアウトの兆しが一部に見えるものの、インフレ率の水準は依然と高く、一方で景気後退懸念が徐々に高まるという局面に直面しています。豪中銀も将来の金融政策の指針に関する表現を微調整して今後の対応に備えていますが、先読みをする市場との対話に中央銀行などの金融当局は、当面細心の注意を払う必要がありそうです。

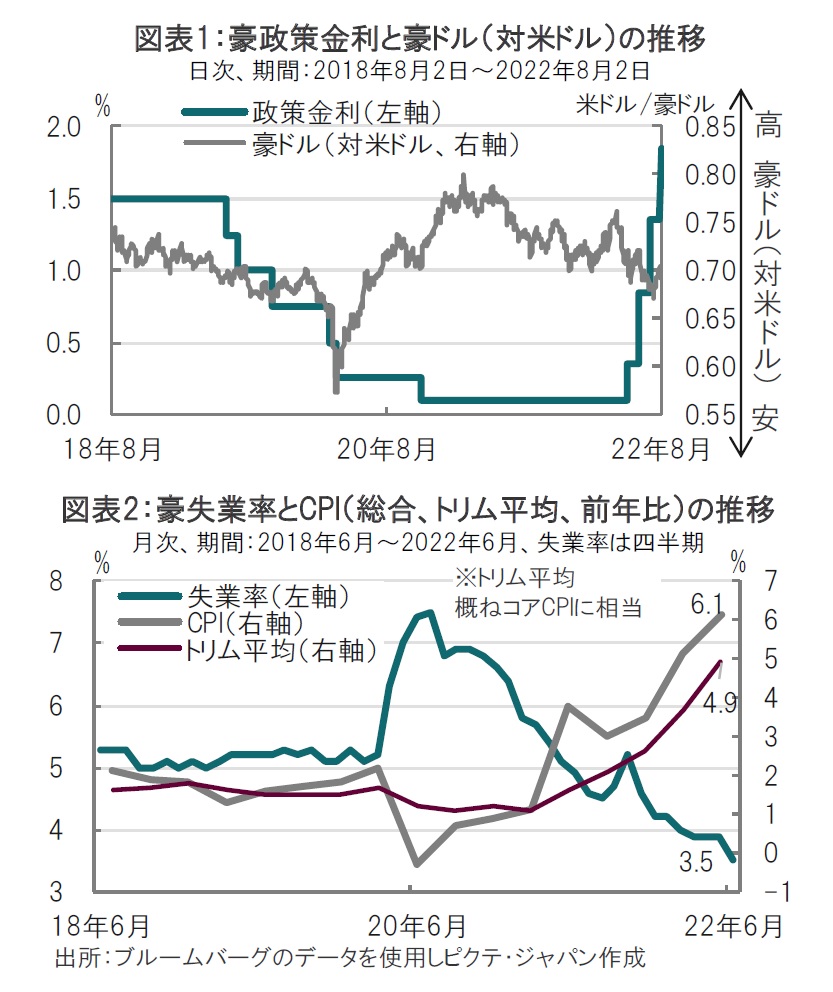

オーストラリア(豪)準備銀行(中央銀行)は、2022年8月2日の理事会で、政策金利を0.5%引き上げ年率1.85%にすることを決定しました(図表1参照)。豪中銀は4会合連続で利上げを実施、足元の3会合は連続して0.5%の大幅利上げを実施した結果、政策金利は1.85%となりました。

豪中銀のロウ総裁は声明で「経済を安定させながらインフレ率を(政策目標である)2~3%に抑える」方策を重視していると指摘し、今後数カ月にわたり金融状況の正常化に向けたプロセスでさらなる対応を取ることを示唆しました。しかし、政策金利に予め決めた軌道はなく、将来の利上げ幅とタイミングの判断は今後のデータ次第と指摘しています。

今回、豪中銀の金融政策では豪(国内)経済に加え、米連邦準備制度理事会(FRB)が7月の米連邦公開市場委員会(FOMC)で今後の金融政策運営の方針をデータ次第と変更したことが豪中銀の政策に影響するかにも注目しました。

まず、豪経済を振り返ると、インフレ抑制の必要性がうかがえます。消費者物価指数(CPI)は4-6月期が前年同期比では6.1%上昇とインフレ目標を大幅に上回り、上昇傾向が続いています(図表2参照)。豪中銀は声明で22年にインフレ率は同7.75%にまで上昇すると声明で指摘しています。豪中銀は23年のインフレ率として4%超を見込み、24年で3%前後と、ようやくインフレ目標に近づくと見ています。インフレの原因として豪中銀は海外価格要因に加え、国内需要の強さと雇用市場がタイトであること、そのほか洪水の影響を指摘しています。

雇用市場の堅調さは失業率の低下に示されています(図表2参照)。6月の失業率は3.5%と、ほぼ50年ぶりの低水準です。求人数や欠員が高水準であることから、豪中銀は今後数ヵ月、失業率が更に低下する可能性を指摘しています。

しかしながら、豪中銀は景気の先行きについて不確実性も指摘しています。インフレや高金利により消費が減速する可能性も指摘しています。

このような声明文の内容を受け、市場の直後の反応は小幅ながら豪ドル安、金利低下となりました。今後の金融政策について、経済指標を手掛かりに、政策の正常化に向けてさらなる措置を講じると予想していると述べ、明確に利上げ継続を示唆しています。

その背景は、声明文に、(政策金利)は予め定められた軌道を辿るわけではないとの新たな文言が加わったためと見られます。7月の米FOMCで示された今後の金融政策運営はデータ次第との説明に相通じる印象です。

豪中銀の「予め定められた軌道を辿るわけではない」の解釈として、異例の大幅利上げを続けてきた豪中銀も利上げペースを将来的に変更する可能性を示唆したと思われます。もっとも、大切なのはある程度のインフレの落ち着きを確認する必要があることです。豪中銀はインフレ率のピークアウトをまだ先と見ていることから、失業率の低下傾向の変化か、物価上昇傾向に変化があるまで現状の利上げペースを続ける必要があるとも考えられ、利上げペースの減速はその先となるのかもしれません。

米国では7月のFOMC後にスピード違反ともいえそうな金利低下が見られました。それに対し昨日、米当局がけん制と見られるコメントがありました。本日の豪金利の動向を見ると、豪中銀にとってもタイミングの良いコメントであったのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。