- Article Title

- 中国PMIに見るこれからの不安材料

梅澤 利文

2022/09/01

中国の景気動向を示唆する傾向があるPMI指標が8月は伸び悩みました。中国当局は金融緩和や的を絞った政策である特別融資などで景気の浮揚を目指していますが先行きは不透明と思われます。8月のPMI伸び悩みの背景は電力不足とゼロコロナ政策の再導入が主な要因と見られますが、特に今後のゼロコロナ政策の展開は感染動向次第であり先行き不透明です。

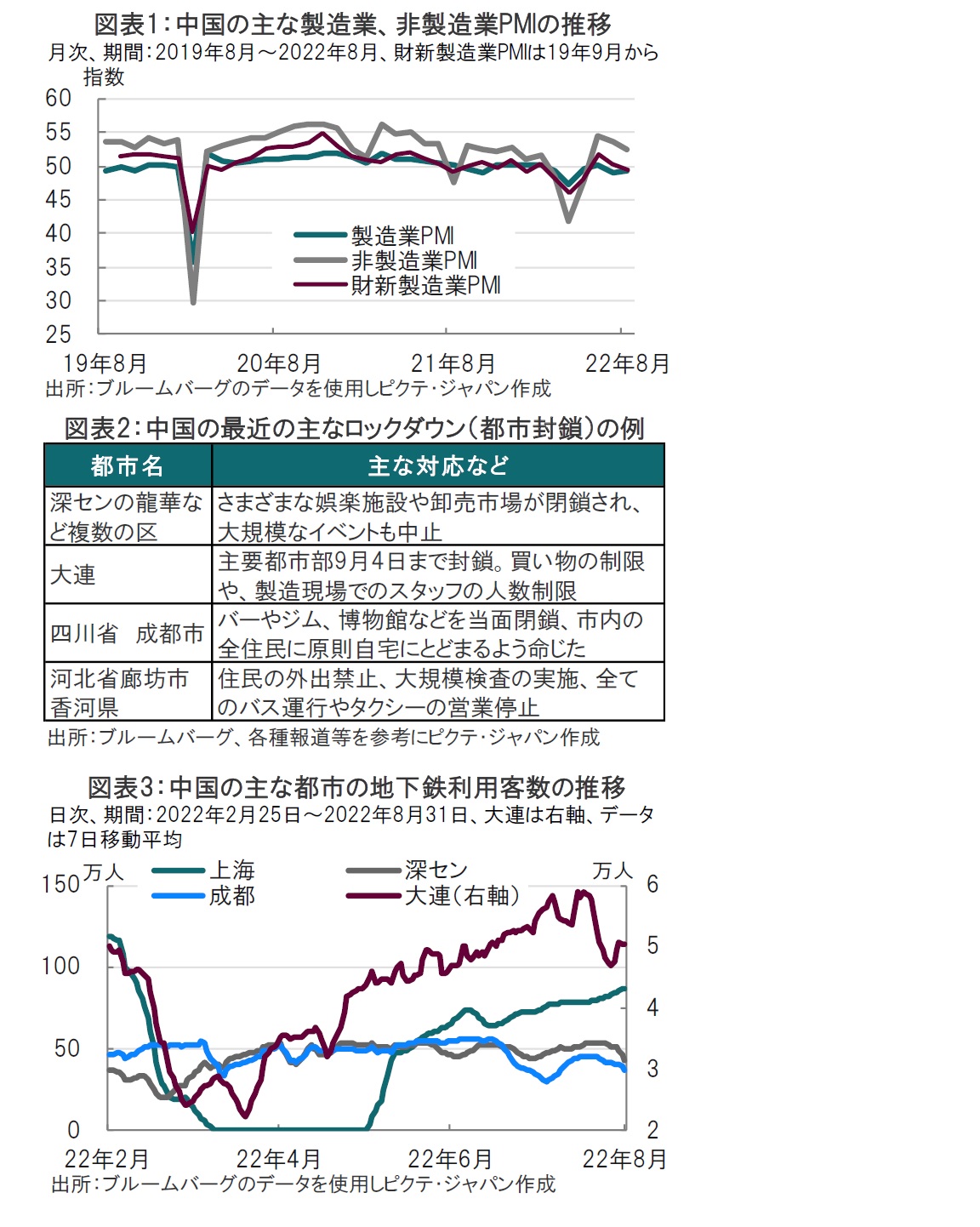

中国国家統計局が2022年8月31日に発表した8月の製造業購買担当者景気指数(PMI)は49.4と、市場予想や前月を上回りましたが、景気の好調・不調の境目である50は下回りました(図表1参照)。猛暑による電力不足の影響や、一部都市における新型コロナウイルスの感染再拡大に対する移動制限(ゼロコロナ政策)などの影響と見られます(図表2参照)。サービス業と建設業を対象とする非製造業PMIは8月が52.6と7月の53.8を下回りました。

なお、中国メディアの財新と英調査会社IHSマークイットが9月1日に発表した8月の財新製造業PMIは49.5と、市場予想、前月を下回りました。

中国当局は先月、最優遇貸出金利(LPR、ローンプライムレート)の引き下げや、不動産市場で深刻な問題となっている未完成物件購入者の住宅ローン返済拒否に対して物件を確実に引き渡せることを目指す特別融資制度の提供など景気テコ入れ策を導入しています。また、ゼロコロナ政策については中国経済の主要都市である上海における規制が6月に緩和されたことから景気回復が期待されます。

しかし、中国の8月のPMIを見る限り、ゼロコロナ政策の緩和で4月を底に回復してきた中国の景気回復に減速感が見られます。景気を押し下げた要因から判断して、9月以降の回復が重い展開となることも想定されます。

景気押し下げ要因の一つは干ばつによる電力不足と見られます。水力発電への依存割合が高い中国で水不足が深刻だからです。もっとも足元では冷房需要の低下や、場所によっては反対に洪水に見舞われている地区もあり、電力不足に緩和の兆しはありますが、電力供給に不安は残りそうです。

次に、より深刻なのはゼロコロナ政策の継続です。上海におけるゼロコロナ解除でも、当レポートでゼロコロナは停止であって廃止でない点を指摘しています。足元で報道されているゼロコロナ政策の例を図表2で確認すると、ハイテク経済の中心である深センや、中国西部の大都市である成都市で都市封鎖が導入されました。河北省廊坊市など北京近郊でも都市封鎖が行われています。封鎖対象を都市全域でなくブロックに分けるなど、経済や市民生活への影響を軽減させる工夫は見られますが、マイナスを取り除くことは難しいでしょう。

都市封鎖の地域の活動を地下鉄利用客数で確認すると(図表3参照)、先月頃から利用客数の減少が見られ、景気への影響が伺えます。上海は6月に一旦はゼロコロナ政策が解除され利用客は戻りつつありますが、再感染拡大への懸念などから、昨年までの水準を下回っていると見ています。このように、ゼロコロナ政策の停止だけでは、回復の本格化に疑問も残ります。10月16日の共産党大会前に政策の抜本的見直しは考えにくい状況と見られます。そのため中国景気は感染動向に左右される展開が当面想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。