- Article Title

- 米雇用統計前の心得

梅澤 利文

2022/09/02

9月の米国債市場は利回り上昇で始まりました。注目の8月の雇用統計を前に、8月の米ISM製造業景況指数の雇用指数と、新規失業保険申請件数で改めて米労働市場の底堅さが示されたことなどが背景とみられます。米国のインフレは雇用と住宅(賃料)動向に左右される展開が想定されるだけに、雇用市場のデータをめぐる解釈には細心の注意が必要と見ています。

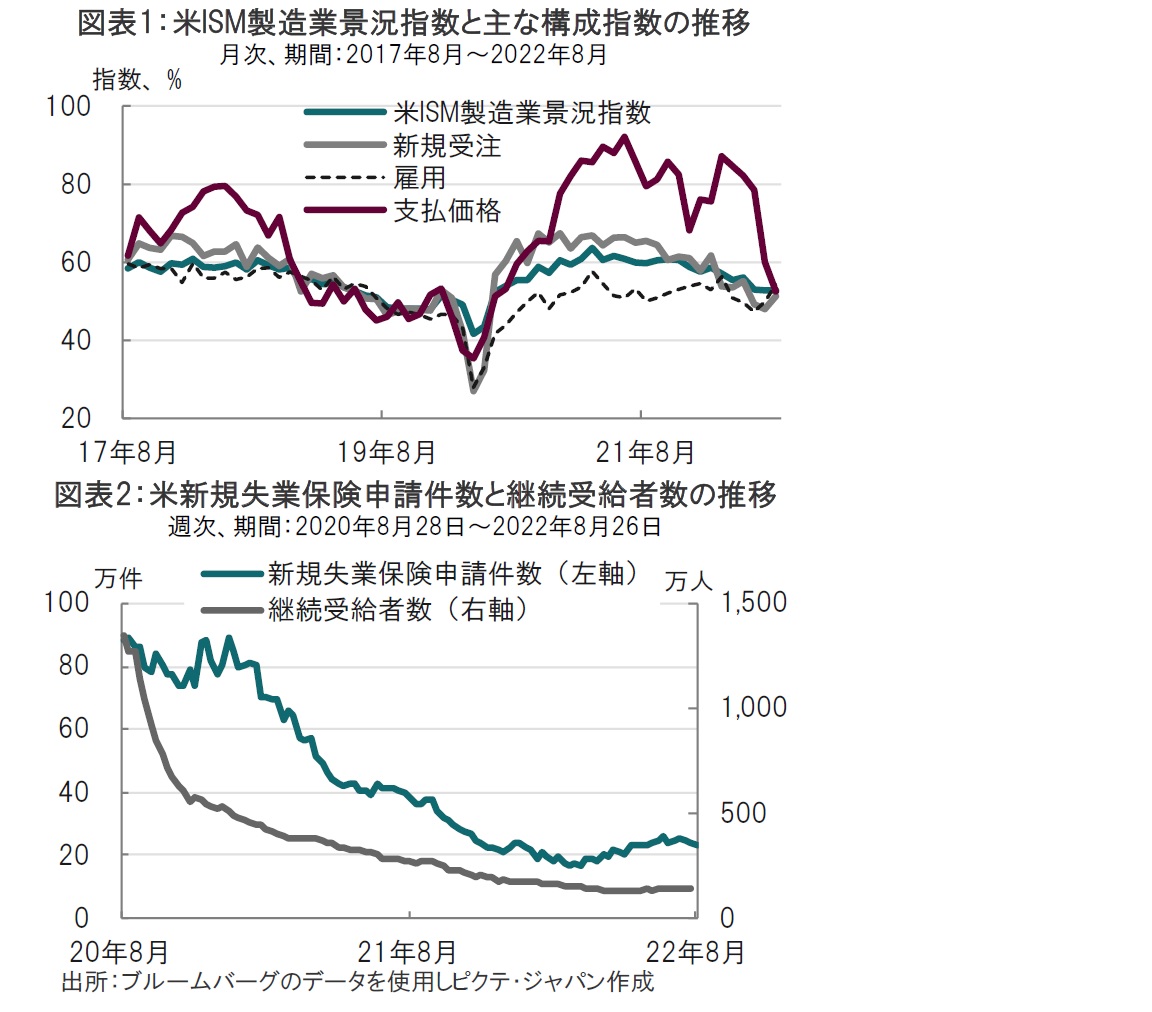

米サプライマネジメント協会(ISM)が2022年9月1日に発表した8月の米ISM製造業景況指数は52.8と、市場予想の51.9を上回り、前月比では横ばいでした(図表1参照)。内訳をみると、新規受注は51.3と前月の48.0を上回りました。雇用も54.2と前月の49.9を上回りました。

米労働省が1日に発表した新規失業保険申請件数(8月21~27日週)は23万2000件と、前週の23万7000件(速報値24万3000件から下方修正)を下回り、雇用市場の堅調さが示されました(図表2参照)。

1日の米国債市場では米10年国債利回りが3.25%程度にまで上昇するなど、2日に公表予定の米雇用統計を前に米連邦準備制度理事会(FRB)の引き締めを意識したような動きとなりました。その背景には1日発表の2つの経済指標があったと見ています。

まず、8月の米ISM製造業景況指数については52.8と、拡大と縮小の分岐の目安である50を上回ったとはいえ、前月からは変化なく、これだけならインパクトは限定的です。しかし今回の米ISM製造業景況指数は内容が評価されたようです。

最初に新規受注の改善です。新規受注は6月(49.2)、7月(48.0)と2カ月連続で50を下回っていました。製造業の先行指標となる傾向がある新規受注の50割れは先行きの悪化を連想させていただけに、景気にとっては良いニュースとみられます。

次に過去3ヵ月50を下回っていた雇用指数は54.2と改善し製造業の雇用に回復感がみられました。2日公表の8月の米雇用統計を前に米国の労働市場の堅調さをかぎ取ったのかもしれません。

1日の市場では、米ISM製造業景況指数が公表される前に、新規失業保険申請件数が公表されました(図表2参照)。こちらも23万2000件と先週を下回り、雇用市場が堅調であることが示されました。なお、新規失業保険申請件数は20年のピークには600万人以上が新規失業保険を申請した時期もありましたが、その後低下傾向が続いていました。しかし今年4月頃から緩やかな上昇に転じています。米金融当局の中には新規失業保険申請件数の最近の悪化を気にかけていた人もいただけに、新規失業保険申請件数が再び低下し始めたことは、雇用市場の堅調さを示唆したと見られそうです。

ただし、再び8月の米ISM製造業景況指数に話を戻すと、インフレについては先行きの低下を期待させる指標も含まれています。例えば、原油価格の落ち着きなどを受け、原材料コストを反映する支払価格は52.5と前月の60.0から大幅に低下すると共に、低下傾向であることが明確となっています。新型コロナウイルスによる港湾閉鎖などを受けたサプライチェーンの混乱がインフレ押上げの背景の一つとなっていましたが、これを反映する入荷遅延の指数は55.1とコロナ禍前以来の低水準となりました。ISMのレポートに示された調査企業のコメントでも、サプライチェーンなどの混乱は解消しつつあるようで、インフレ緩和の兆しは見られます。

それでも国債利回りが上昇するなどの反応を見せた背景は、市場の関心が雇用市場に加えてインフレ指標に占める構成割合が大きい住宅動向に集中していることが考えられます。雇用市場の数字が強いのは求人数などを見れば明らかですが、数字が示すほど雇用が強いのか、筆者は時々疑問に思うこともあります。しかし、この点については、まずは雇用統計の結果を見てからとします。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。