- Article Title

- 米雇用統計、緩和の兆しは確認するもタカ派姿勢継続か

梅澤 利文

2022/09/05

8月の米雇用統計は全体に高水準で米労働市場の堅調さを示唆する内容です。ただし、一部指標に緩和の兆しは確認されました。もっとも、金融政策への影響となると影響は限定的と思われます。金融政策の方針転換には労働市場の緩和継続や、インフレ率低下の確認が必要で、当面は(修正はあるとしても)金融引き締め姿勢を続けると見込んでいます。

米労働省が2022年9月2日発表した8月の米雇用統計で、非農業部門の就業者数は前月から31.5万人増え、市場予想29.8万人増を上回りました。前月は52.6万人増と、速報値の52.8万人増から下方修正されました。

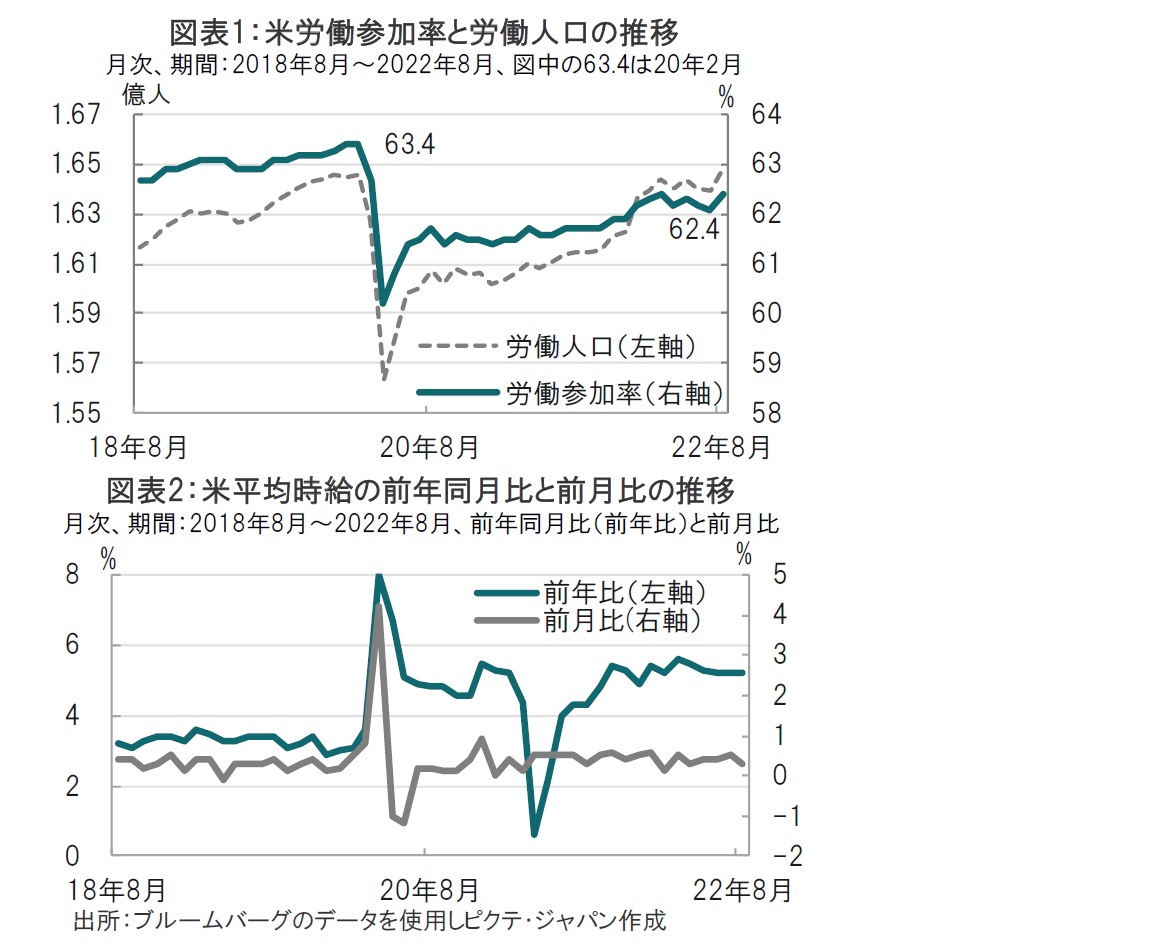

失業率は3.7%で市場予想、前月(ともに3.5%)を上回りました。8月の労働参加率は62.4%に上昇しました。仮にこれが続くようであれば、賃金の伸びを一段と鈍化させる可能性があります。統計発表後、9月の連邦公開市場委員会(FOMC)会合で3回続けて0.75ポイントの利上げが決まるとの織り込みは若干後退しました。8月の労働参加率は62.4%上昇と、前月の62.1%を上回りました(図表1参照)。内訳では生産年齢の25~54歳の同比率が82.8%、ティーンエージャーの労働参加率も急上昇しました。

平均時給は前年同月比で5.2%上昇と、市場予想の5.3%上昇を下回り、前月と一致しました(図表2参照)。前月比では0.3%上昇と、市場予想の0.4%上昇、前月の0.5%上昇を下回りました。週平均労働時間は34.5時間と減少しました。

8月の米雇用統計はまちまちの内容ながら、統計発表後の市場の反応を見ると、米国債市場で2年国債利回りが低下するなどタカ派(金融引き締めを選好する傾向)姿勢を小幅ながら後退させる動きがみられました。しかしながら、米国の雇用市場は引き続き堅調であることを示した内容でもあり、米連邦準備制度理事会(FRB)のタカ派姿勢に対する影響は限定的と思われます。

まず、非農業部門の就業者数は前月比31.5万人増と市場予想を上回る結果でした。過去2ヵ月分は合計10.7万人下方修正されましたが、でき過ぎの数字が修正されたに過ぎないとみています。一方、雇用を部門別にみると、小売りや金融など一部セクターで前月に比べ雇用が伸びたものの、全般に伸びは鈍くなりました。特に、コロナ禍からの回復過程で雇用の伸びをけん引した娯楽・レジャー部門は8月が3.1万人増と、7月の9.5万人増から伸びが低下しました。それでも全体で8月は前月比31.5万人増となったのは、幅広い部門で回復がみられる段階とも考えられます。

一方で、堅調な米労働市場に緩和の兆しが見られたのは平均時給と労働参加率です。8月の平均時給は前年比、前月比ともに市場予想を下回り、上昇の勢いの低下も感じさせます。もっとも、前年比の5.2%上昇は水準として高いこと、平均時給は過去の動向を見ても明らかなように、労働力の構成割合で変動するクセがあり、他の賃金指標(賃金トラッカーなど)との比較による慎重な解釈が求められます。

今回の雇用統計で最も注目されるのは労働参加率の改善です。労働参加率のイメージは(生産年齢)人口に占める働いている人や、働く意欲のある人の合計の割合です。労働参加率が高いほど、多くの人が労働市場に「参加」していることが示されます。コロナ後の米労働市場の動向を労働参加率から振り返ると、コロナ後に主にサービス業で企業が大規模なレイオフを実施し、労働参加率は急落しました。労働参加率がコロナ前を下回るのは、労働市場に戻らない人が多いことを示しています。その結果、コロナから回復しつつある中では、労働力の供給不足、結果、賃金の引き上げが続く流れとなっています。労働市場への回帰の遅れは対人ビジネスでの感染への懸念など様々な要因が考えられます。労働参加率の低さが賃金押上げ要因の背景であるならば、今回の労働参加率改善が持続するか、見守る必要は高そうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。