- Article Title

- CPIショック再び、その内容を見る

梅澤 利文

2022/09/14

8月の米CPIは市場予想を上回り、市場にCPIショックがみられました。最近のCPIの内訳は、中古車などコロナ関連項目が主要な変動要因であったのに比べ、住居費とそれ以外の幅広い項目が「粘着的」に物価を押し上げる状況に変化しつつあるようです。この背景には賃金上昇があると見られ、米連邦準備制度理事会(FRB)の引き締め姿勢継続が想定されます。

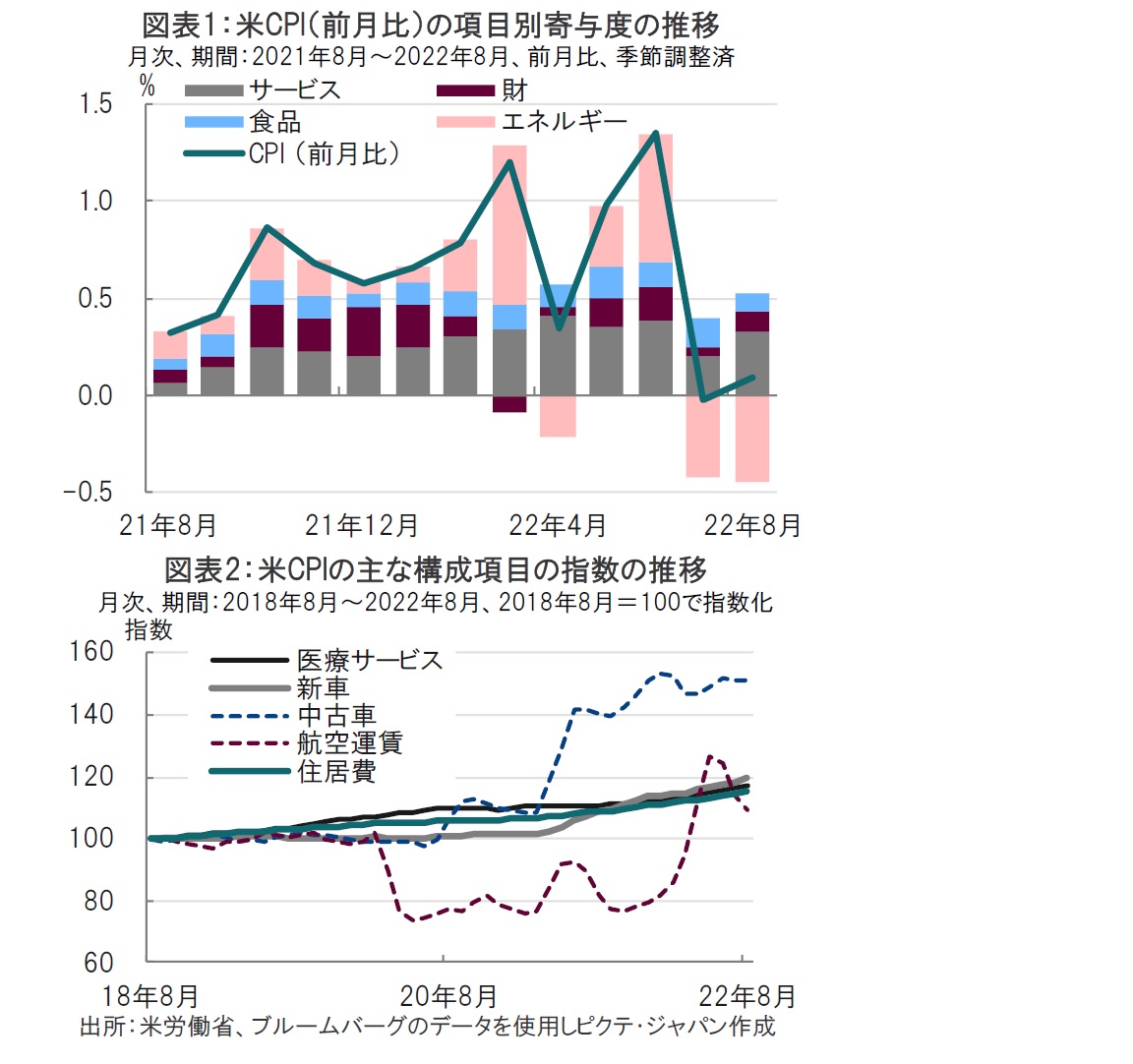

米労働省が2022年9月13日に発表した8月の消費者物価指数(CPI)は前年同月比8.3%上昇し、市場予想の8.1%上昇を上回りました。7月は8.5%の上昇でした。前月比では0.1%上昇と、市場予想のマイナス0.1%の低下、7月の横ばいを上回りました(図表1参照)。

変動の大きい食品とエネルギーを除くコアCPIは前年同月比で6.3%上昇と、市場予想の6.1%上昇、7月の5.9%上昇を上回りました。前月比は0.6%上昇と、市場予想の0.3%上昇、7月の0.3%上昇を上回りました。

何が根拠かは不明ですが、この1週間ほど米国市場ではインフレ緩和期待を連想させるような動きが株式市場などで見られました。しかし、そのような期待(希望?)は8月の米CPIで急速に後退しました。8月の米CPIの上昇率が市場予想を上回ったということに加え、内容的にもインフレ懸念の払しょくは簡単ではないことが改めて示唆されたと見ています。

まず、米CPIを簡単に振り返ります。米CPIをエネルギー価格、食品価格、住居費や医療サービスなどを含めたサービス価格、中古車や航空運賃などを含む財価格に4分類します。

8月の米CPIは前月比で0.1%上昇と、7月の横ばいから上昇しましたが、項目別ではサービスと財のプラス寄与度が拡大し、食品も引き続きプラス寄与となりました。一方で、ガソリンなどを含むエネルギーは市場の予想通りマイナス寄与となっています(図表1参照)。市場がインフレ懸念を強めたのは、サービス価格と財価格の上昇と見ています。

サービス価格は主に賃料と帰属家賃(持ち家に家賃を支払っているとみなして算出)からなる住居費はCPI指数に占める構成割合が高い(約32.2%)うえ、住居費も上昇傾向を維持しています(図表2参照)。住居費に先行する傾向がある住宅価格に落ち着きも見られますが、遅行する住居費は今後もしばらくCPIの押し上げ要因と見られます。

労働省の声明でプラス寄与度が大きかった項目に住居費、食料品と並んでサービス価格に含まれる医療サービスの上昇が指摘されています。サービス価格は、上昇が幅広い項目に広がっている可能性も考えられます。

次に、財価格の上昇にも注意が必要です。財価格にはこれまでのCPIの「派手な」変動要因であった中古車や航空運賃が含まれますが、足元では、中古車などが落ち着く一方で、新車やアパレルなど上昇する項目に広がりが見られます。内容面の変化が起こりつつ価格上昇が続いています。

おそらく、この背景として堅調な米労働市場を受けた賃金上昇により、幅広く物価が押し上げられている可能性が考えられます。米金融当局高官からの、労働市場を冷やす必要があるとの発言と整合的です。

なお、株式市場などに見られた今回の「CPIショック」に比べ、特に長期の期待インフレ率については、これまでのところ比較的落ち着いているように思われます。

8月の米CPIを受けて来週開催の米連邦公開市場委員会(FOMC)で、市場は0.75%以上の利上げを織り込んでいます。もっとも、今回のCPIでインフレは項目が幅広く、長期化する懸念が示唆されています。したがって目先の利上げ幅に加え、FOMC参加者の金利予測分布を示すドットチャートにおける利上げ到達点の引き上げ、利下げ想定時期の後退、並びに長期の政策金利の想定水準に注目しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。