- Article Title

- 米国債利回り変動要因の背景

梅澤 利文

2022/10/04

米国の金融政策や国債利回りは世界に影響力を及ぼしますが、逆の動きは注目度が低いように思われます。そうした中、米国は米国の景気が底堅いこともあり、自国のインフレ抑制を最優先に急ピッチで利上げを進めてきました。米当局のインフレ抑制姿勢は当面揺るがないとみていますが、徐々に意識の変化も見られます。

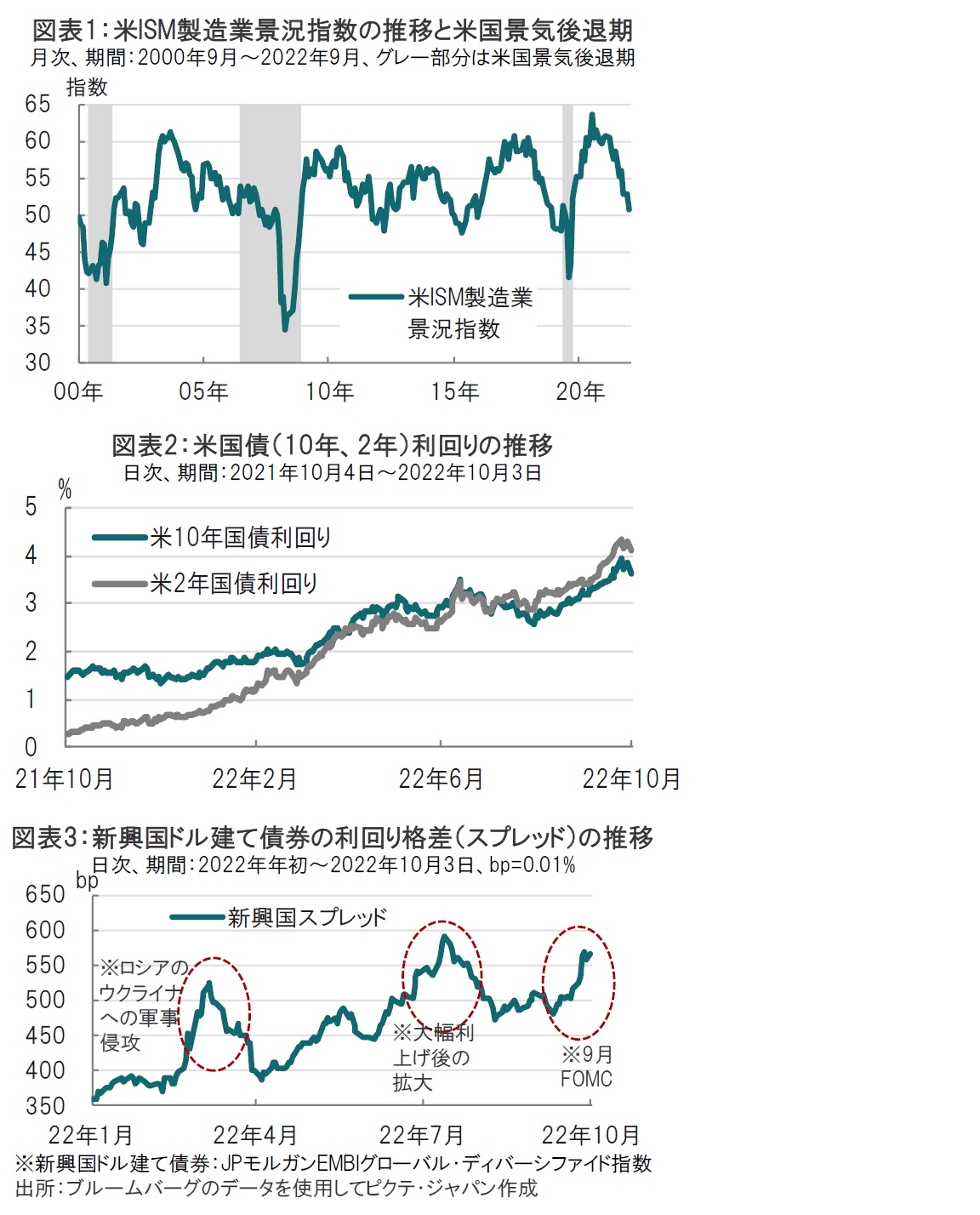

米サプライマネジメント協会(ISM)が2022年10月3日に発表した9月の米ISM製造業景況指数は50.9と、市場予想の52.0、前月の52.8を下回りました(図表1参照)。同指数の経済活動の拡大・縮小の目安は50です。

内訳では先行指標とされる新規受注が47.1、雇用も50を下回り、供給障害によるインフレ圧力を反映していたと見られる支払価格や入荷遅延も低下傾向が継続しました。

昨日の米国債市場で10年国債利回りは0.2%程度と大幅に低下しました(図表2参照)。先週は一時4%をつけるまで上昇した利回りは足元3.6%台とやや低下しています。しかし、米連邦準備制度理事会(FRB)はインフレ抑制を最優先する方針を堅持しています。したがって、ここからの利回り低下余地は当面限定的かもしれませんが、利回り低下要因を整理することは今後の展開を占うことに役立つと思われます。

今回の利回り低下要因として米ISM製造業景況指数が挙げられます。FRBは景気を犠牲にしてでもインフレを抑える姿勢を明確にしており、場合によっては景気後退入りも辞さない覚悟とみられます。ただ、それも程度の問題で、深刻な景気後退に陥るとなると話は別とみられます。米ISM製造業景況指数と最近の景気後退を重ねると、同指数の40台前半は警戒ラインと見られます。米経済は底堅く、現状、若干の余地は残されていますが、9月の新規受注が軟調であった点など気がかりな面もあり、同指数の先行きに注視が必要です。

次に、特殊な利回り低下要因として英国の減税政策案の見直し(一部撤回)が挙げられます。英国トラス政権が9月23日に公表した経済プラン2022は、インフレ下に減税と国債発行を拡大させる案となっていたことから、英国国債利回りの上昇は世界に影響を及ぼしました。英国中央銀行が慌てて国債を購入し半分落ち着き、昨日、富裕層への減税を取り下げたことで利回りは低下しました。その意味では、利回りが下がったというよりは、利回り変動がとりあえず落ち着いたに過ぎないとも見られます。ただし、不可解な減税案全体の今後の展開について今後を見守る必要はありそうです。

3点目の要因として、あくまで兆しの段階ですが、米国の利上げが新興国など他国へ影響を与えることについてFRBから発言が聞かれるようになったことです。例えばFRBのブレイナード副議長は先月末に、インフレ抑制が最優先と念を押しつつも、金融安定性に言及しています。新興国ドル建て債券と米国債の利回り格差(スプレッド)は信用力を反映する傾向があり、スプレッドの上昇(拡大)は信用力悪化を示唆します。今年になり、新興国債券のスプレッドはウクライナへの軍事侵攻と、米国の大幅利上げに概ね呼応して拡大しています(図表3参照)。FRBは金融政策の運営においてスプレッドの動向を参照する傾向が見られます。まだ先のことながら、他市場への配慮が見え隠れし始めるかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。