- Article Title

- 米雇用統計は堅調、当面の引き締め姿勢が想定される

梅澤 利文

2022/10/11

9月の米雇用統計は堅調で、11月のFOMCにおける大幅利上げを市場は確実視しています。雇用統計で注目度が高い賃金はピークアウト感は見られますが、インフレ率を目標水準に下げるにはピークアウトでは不十分で、明確な低下の確認が必要で、当局は金融引き締め姿勢を維持するものと見られますが、今後は金融安定化への配慮も徐々に求められると思われます。

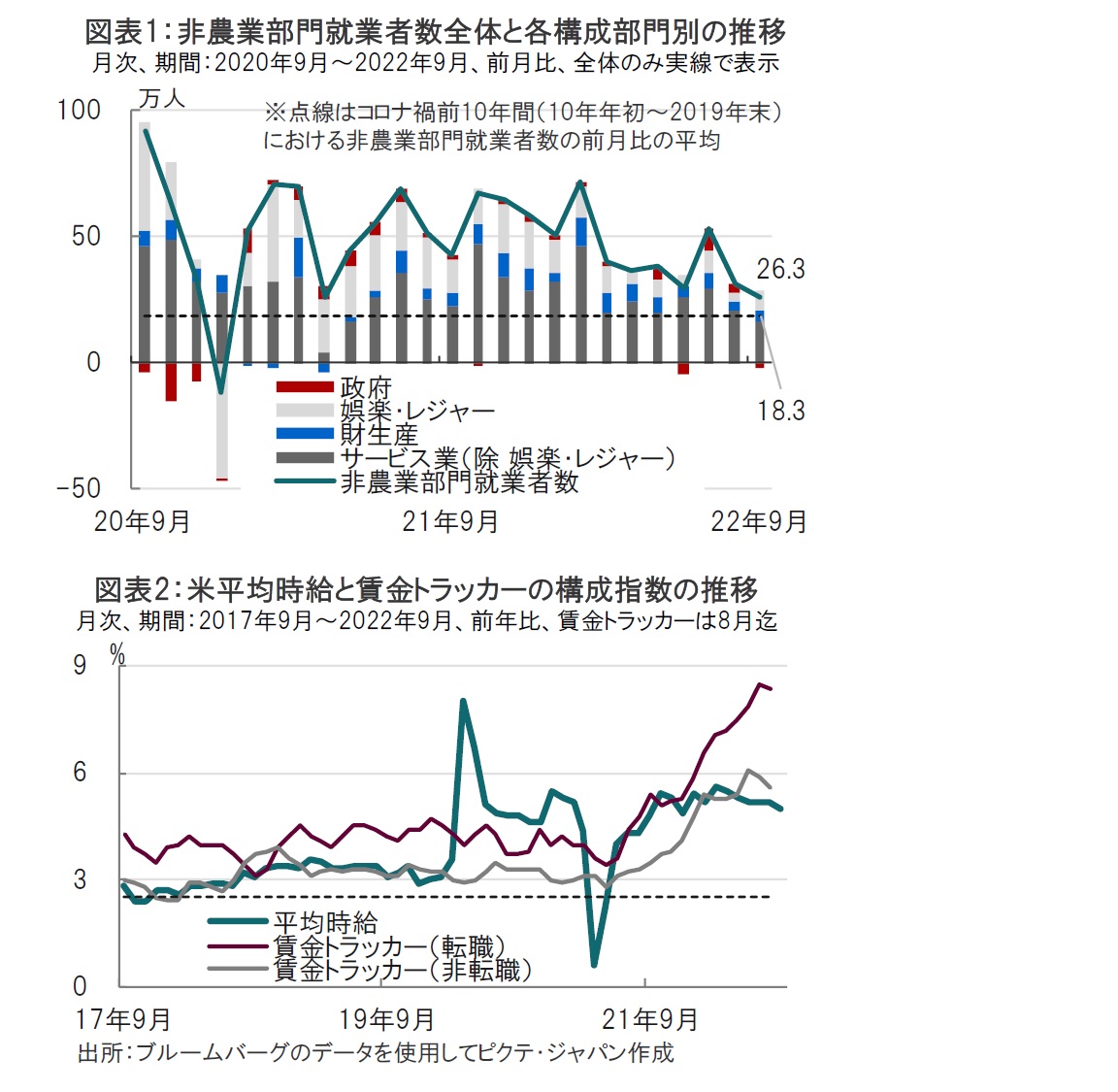

米労働省が2022年10月7日に発表した9月の雇用統計によると、非農業部門の就業者数は前月から26.3万人増と、市場予想の25.5万人増を上回りました(図表1参照)。8月は31.5万人増でした。失業率は3.5%と、市場予想、前月(ともに3.7%)を下回り、コロナ禍が深刻化する前の20年2月の水準(3.5%)にまで低下しました。

平均時給の伸び率は前年同月比5.0%増と、市場予想の5.1%増、8月の5.2%増を下回ったものの、依然高水準が続いています(図表2参照)。

9月の米雇用統計は堅調でした。今週発表される9月の米消費者物価指数(CPI)の結果にもよりますが、11月の米連邦公開市場委員会(FOMC)において0.75%の利上げ幅となる可能性が高まったように思われます。この点を念頭に、9月の米雇用統計を振り返ります。

まず、非農業部門の就業者数は前月比26.3万人増と、市場予想を上回るとともに、コロナ前の過去10年の平均である約18万人を上回っています。米連邦準備制度理事会(FRB)が何を基準に就業者数の大小を判断しているのか筆者は情報を持ち合わせていませんが、就業者数の変化の水準はまだ大きいと見られそうです。

また、質の点にも注意が必要です。就業者数の変化を政府、娯楽・レジャー、(製造業等)財生産、娯楽・レジャーを除いたサービス業の4つの部門に分けて推移を見ると(図表1参照)、20年後半からコロナの影響で大幅に人員が削減されていた娯楽・レジャーが雇用の拡大をけん引していましたが、足元では娯楽・レジャー以外では、教育・医療など景気動向に左右されにくい業種を中心に雇用の幅の広がりも見られます。

次に失業率は3.5%へと低下しました。ただし、労働参加率が低下(悪化)したことを受けた失業率の低下であり、質の点で疑問も残る失業率の低下です。また足元の求人数減少の失業率への影響も不明確です。失業率の動向については時間が必要で、現段階での判断は差し控えるべきと考えます。

平均時給は前年比で5.0%増と、3月の5.6%増を下回っており、ピークアウト感は見られます。しかしながら、過去平均を上回っていると見られます。なお、労働省の平均時給はコロナ禍での変動を見ても明らかなように、雇用の所得分布が平均時給を左右する面があるため、他の賃金データを組み合わせてみる必要があります。例としてアトランタ連銀が算出する賃金トラッカーを見ても(図表2参照)、賃金上昇に足元でピークアウト感は見られます。

しかしながら、賃金についても就業者数同様に、過去水準と比べると現在の水準は高いままです。ピークアウトではなく、適切な水準まで押し下げることがインフレ抑制に求められます。したがって、FRBは、当面インフレ抑制に向け引き締め姿勢を維持すると見られます。例えば、先週、発言が注目されることが多いFRBのウォラー理事は講演で、23年初めにかけて利上げを継続し、インフレとの闘いを引き続き最優先事項とする必要があると述べています。他のFOMC参加者もインフレ抑制の最優先で一致しています。

ただし、最近のFOMC参加者のコメントには(引き締めによる)金融安定化への懸念に言及するケースも見られます。将来的には慎重な政策運営も求められそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。