- Article Title

- IMF世界経済見通し、最悪期はこれから

梅澤 利文

2022/10/12

今回のIMFの世界経済見通しは23年の世界経済成長率見通しを2.7%にまで引き下げ、リーマンショックなど過去の景気後退期に匹敵する景気の冷え込みを懸念しています。とはいえ、IMFもインフレ抑制の重要性を強調しており、景気減速懸念が高まる中で、各国は金融・財政政策の運営において、今後も困難な選択が迫られると見られます。

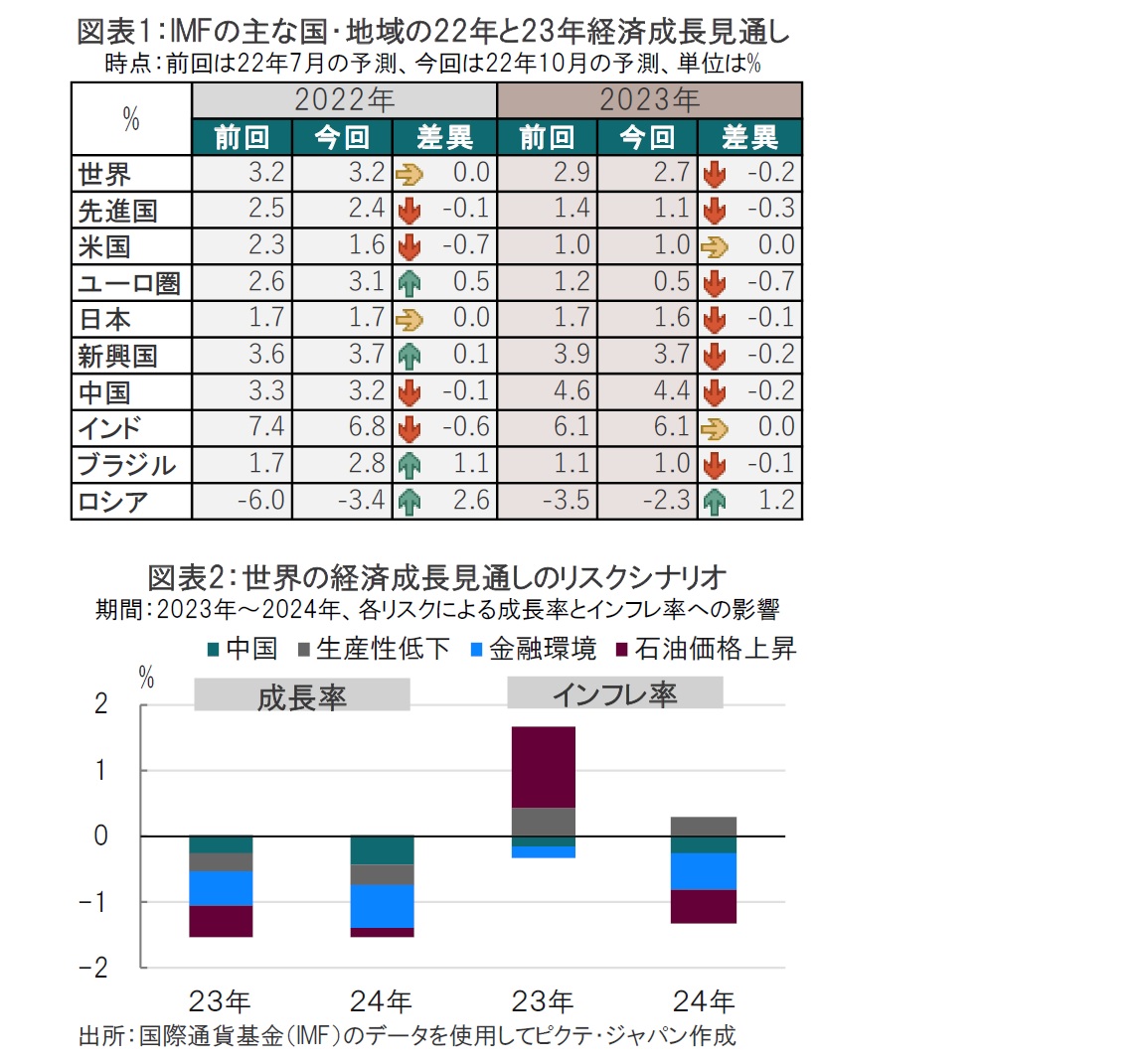

国際通貨基金(IMF)は2022年10月11日に最新の世界経済見通し(WEO)を発表しました。IMFは世界経済成長率見通しを22年は3.2%で前回(7月)から据え置いた一方、23年を2.9%から2.7%へ下方修正しました(図表1参照)。

IMFは世界のインフレ率の見通しについては22年が8.8%で、来年は6.5%、24年は4.1%と、コロナ禍前の過去20年のインフレ率の平均近辺にようやく落ち着くと見込んでいます。

IMFの今回のWEOについて、チーフエコノミストのピエール・オリビエ・グランシャ氏は記者会見で、世界景気が今後さらに厳しい局面を迎えることを示唆しました。背景として、ロシアによるウクライナへの軍事侵攻、インフレの長期化、中国の景気減速を指摘しています。ピエール氏は米国、欧州連合(EU)、中国の3大経済大国(地域)が失速(stall)を続けると述べています。また、「最悪期はこれからで、多くの人々にとり23年は不況のように感じられるだろう」との見方を示しました。ピエール氏は世界経済の3分の1が形式的な景気後退(2四半期連続のマイナス成長)に陥る可能性を指摘しています。さらに世界経済に対しダウンサイドのリスクを懸念しています。

次に、今回のWEOの地域別の成長率見通しの特色を見ると、今年よりも23年の成長率が大きく下方修正される傾向が見られます。しかし、米国は22年が0.7%下方修正されました。その理由として、インフレ調整した実質可処分所得の低下と、高金利による軟調な消費を受けて22年4-6月期の成長率が想定外にマイナスとなったためとIMFは説明しています。

ユーロ圏は観光産業の再開により、22年は上方修正となっています。しかしながら23年は大幅に引き下げられています。ロシアのウクライナへの軍事侵攻に端を発したエネルギーや食料品の価格上昇が生活コストを押し上げ、経済成長の押し下げ要因になると見ています。

中国は22、23年の成長率が各々0.1%、0.2%下方修正されています。理由としてコロナウイルス感染抑制のための厳格な経済活動の制限(ゼロコロナ政策)と、不動産市場の悪化を挙げています。

なお、日本は前回から23年の成長率のみ下方修正されていますが、その理由をIMFは交易条件の悪化(エネルギー価格上昇による輸入価格の上昇)と、インフレ率を下回る賃金上昇による消費の減速を挙げています。

図表1のIMFの成長予想は基本シナリオ(ベースライン)です。IMFは主観的なリスク要因を加味したリスクシナリオも公表しています(図表2参照)。リスクシナリオとしては4つの要因①石油価格の上昇、②中国不動産市場の悪化、③潜在生産力の低下、④グローバルな金融環境の引き締め、が挙げられています。例えば、石油価格は基本シナリオで想定する石油価格をさらに30%上回った場合を想定しています。中国不動産の悪化は固定資産投資の低下が試算の前提として想定されています。③は労働力不足などにより、賃金が上昇、その結果生産性が低下するリスクを前提としています。④の金融引き締めはドル上昇の弊害と、社債や新興国における信用スプレッド拡大などがリスク要因です。リスクシナリオがすべて実現した場合、ベースラインから1.5%程度の成長率の引き下げとなります。ここまで悪化する可能性は低いとしても、IMFはダウンサイドリスクを懸念しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。