- Article Title

- 中国主要経済指標レビュー、浮かび上がるリスク

梅澤 利文

2022/10/17

中国の7-9月期GDP(国内総生産)をはじめ主要経済指標が今週、発表される予定です。生産や投資は前月並みながら、消費は前月を下回ることが予想されています。中国経済の主要な下押し要因とみられる住宅市場の不振とゼロコロナ政策には政治の変化が求められますが、これまでのところ明確な政策変更の示唆に乏しく、今後の展開を見守っている状況です。

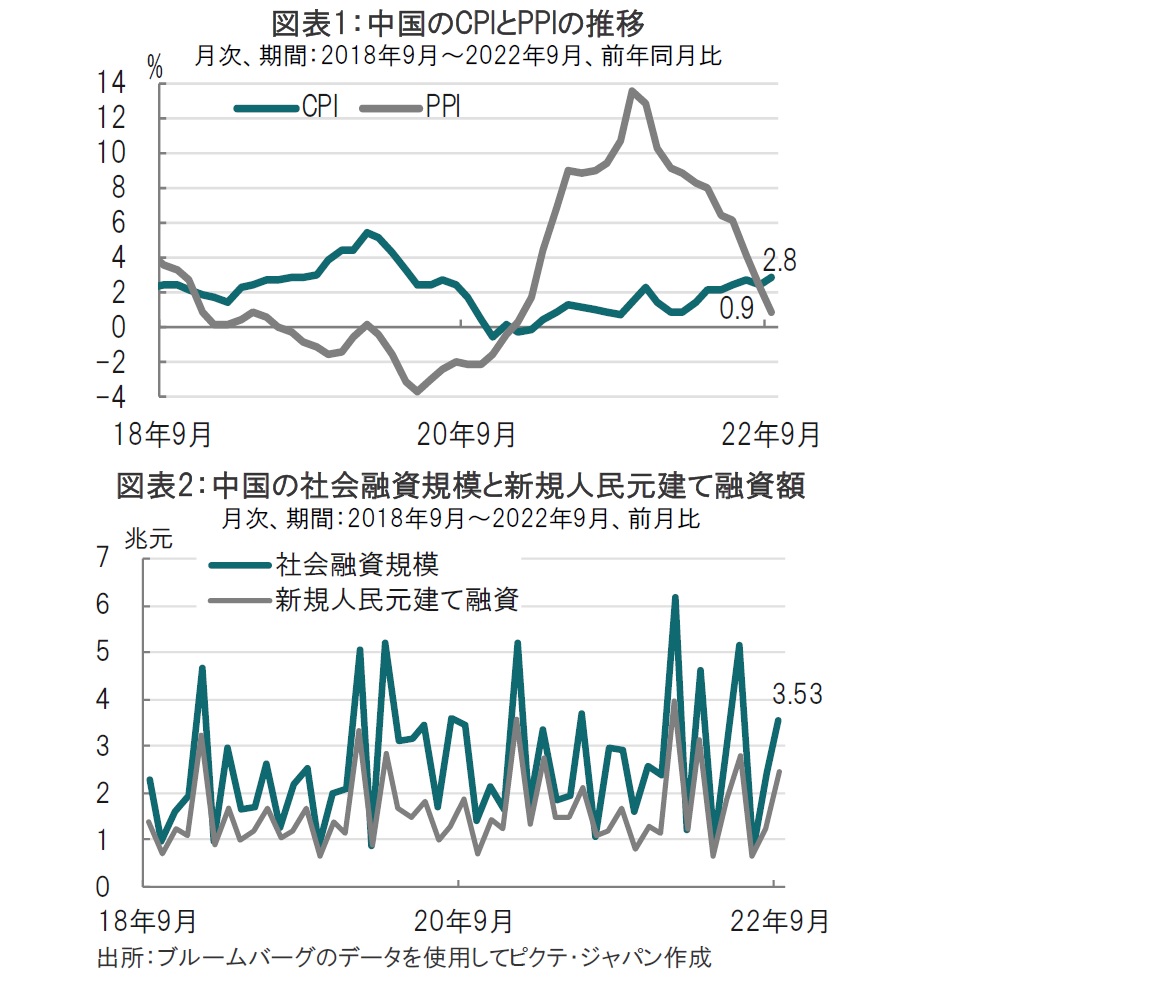

中国国家統計局が2022年10月14日に発表した9月の消費者物価指数(CPI)は前年同月比2.8%上昇と、市場予想の2.9%上昇は下回るも、前月の同2.5%上昇を上回りました(図表1参照)。同時に発表された9月の卸売物価指数(PPI)は前年同月比0.9%の上昇でした。

中国人民銀行(中央銀行)が10月11日に発表した社会全体が銀行や市場から新たに調達した額(社会融資規模)は前月比で9月が3兆5300億元(約72.9兆円)と、市場予想や前月を上回りました(図表2参照)。

中国では今週18日に、7-9月期GDP(国内総生産)をはじめ、小売売上高、鉱工業生産、固定資産投資などの主要経済指標が発表される予定です。すでに発表された物価と金融の統計などから、まず主要経済指標のポイントを占います。

物価関連ではCPIですが、総合CPIは前年比で2.8%上昇しましたが、食料品とエネルギーを除いたコアCPIは9月が前年比で0.6%上昇と、前月の0.8%上昇を下回りました。食料品のCPIは前年比8.8%上昇と、豚肉価格の高騰などを受け上昇しました。豚肉以外にも、生鮮野菜や果物も前年比二桁の上昇となっています。また、自動車燃料は前年比19%上昇と、前月を小幅下回るも依然高水準です。

なお、住宅関連では賃料は前年比マイナス0.7%と、前月同様マイナス圏で推移しており、住居費がCPIの押上要因となっている米国とはCPIの中身が異なります。

ゼロコロナ政策などを受け需要が全般に抑えられる中、食料品など生活必需品の値上がりは消費に節約志向を生み出すことも考えられます。今週発表予定の主要経済統計でも、投資や、鉱工業生産など生産活動は前月からの改善が予想されてますが、消費を表す小売売上高は前月を下回ると市場では予想しています。

次に、当局の景気下支え策を反映する傾向がある社会融資規模などの金融統計は緩やかに改善しています。なお、図表2の社会融資規模は前月からの純増額を示しています。これを社会融資規模残高として前年比でみると、社会融資規模残高は昨年はおおむね低下傾向でしたが、今年の夏頃から月により変動はありますが、おおむね緩やかに増加傾向です。最近の社会融資規模増加には政府の信用拡大政策があると見られます。例えば、当局はインフラ投資に対する政策銀行の信用支援(3000億元)や、地方政府に特別債の発行枠を5000億元上積みしました。また、人民銀は9月に政策銀行に割安な融資を行う担保付き補完貸出制度を久しぶりに(前回は20年2月)再開しました。これらの資金はインフラなどの投資に向けられると見られ投資活動の底堅い推移が想定されます。また一部は、未完成の住宅でローンが滞っている案件の解消に利用されると思われます。中国経済の主な下押し要因はゼロコロナ政策と住宅市場への不安感が市場で指摘されています。解決には程遠いと思われますが、少なくも住宅市場への不安解消に対策を打つ姿勢は見られます。

中国の住宅市場不安と、ゼロコロナ政策という中国経済の主要リスクは、もとをただせば現政権の政策が原因と考えられます。中国では共産党大会が開催されており、現政権の体制が固まれば、共産党大会後に政策転換を期待する声も聞かれます。しかしながら、16日に開幕した共産党大会で習近平総書記はこれまでのところ経済政策などの転換を示唆する様子はなく、今後の展開を見守る必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。