- Article Title

- 11月FOMC、ブラックアウト直前の整理

梅澤 利文

2022/10/20

19日の米国債市場で国債利回りが上昇しました。国債入札など需給の不安や欧州のインフレなどが嫌気されたようです。この債券市場の地合の悪さに米FRBのインフレ抑制最優先姿勢があると思われます。もっとも米金融当局の一部メンバーは引き締め過ぎを懸念し始めているようです。当面は大幅利上げ継続で一致するも、今後の政策運営はより複雑になると思われます。

米連邦準備制度理事会(FRB)は2022年10月19日に地区連銀経済報告(ベージュブック)を公表しました。今回のベージュブックは米経済活動について、前回(9月7日公表)から、緩やかに拡大しているとする一方で、産業や地域により状況が異なると指摘しています。経済活動は4地域で横ばいにとどまり、2地域では鈍化したと指摘しています。

11月1日~2日に開催予定の米連邦公開市場委員会(FOMC)では、今回のベージュブックの内容が議論の材料のひとつになると見られます。

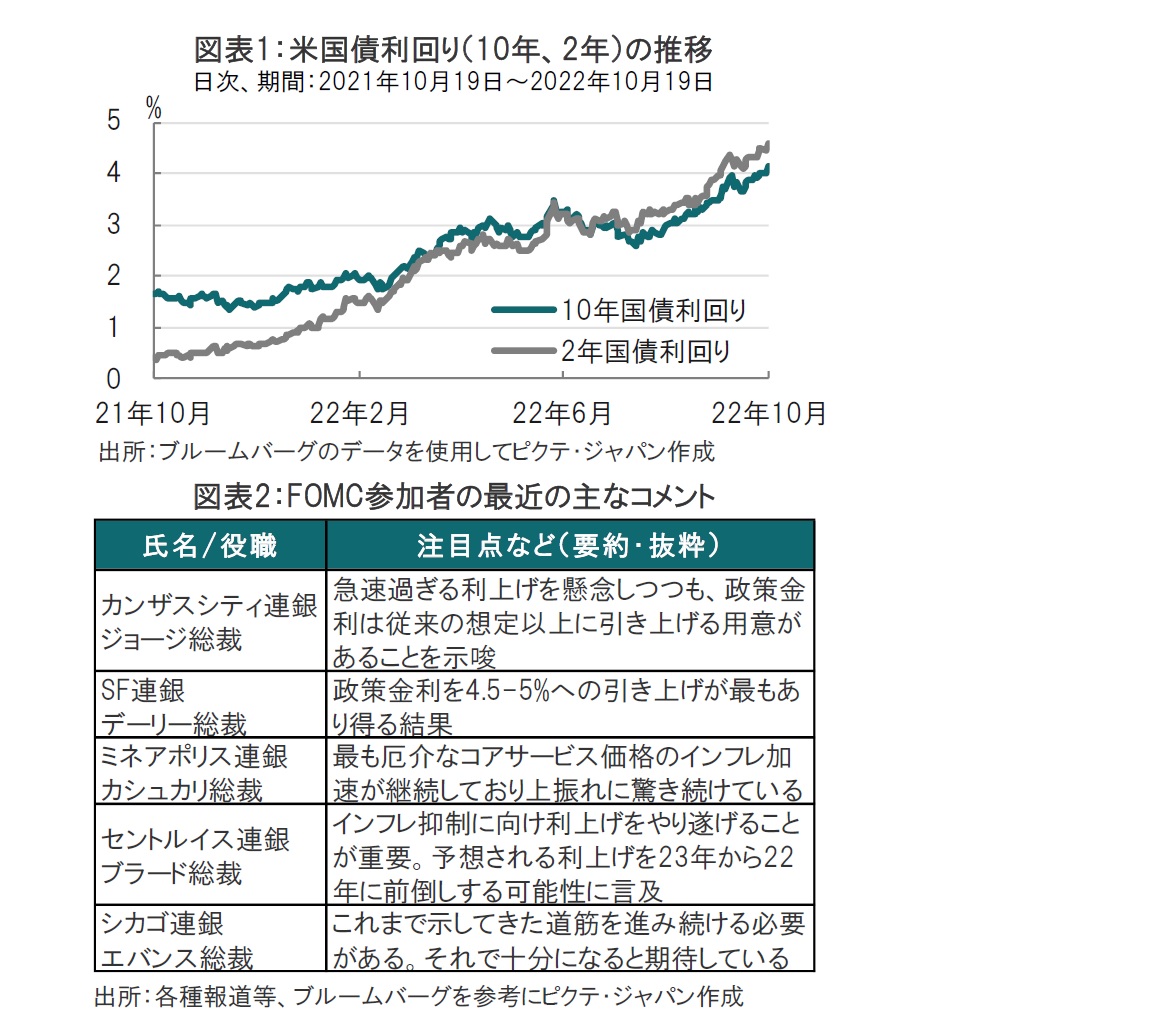

10月19日の米国債市場では10年国債利回りが4.1%を上回りました(図表1参照)。インフレへの警戒や金融政策引き締め観測は依然根強いと見られます。なお、11月のFOMCを前に、10月22日からFOMC参加者は、金融政策に関する発言を控えるブラックアウト期間となります。それを前に、発言などを整理(図表2参照)し、FOMCのポイントを確認します。なお、図表2のコメントは9月の米消費者物価指数(CPI、10月13日発表)発表後のコメントを中心に提示しています。

まず、今後のFOMCにおける注目点としては、22年末の政策金利の水準と、利上げ到達点(ターミナルレート)と見られます。22年末の政策金利は現状から11月と12月のFOMCの合計で1.25%~1.50%の利上げが見込まれています。11月の利上げ幅については10月に発表された9月の米雇用統計や、同CPIの内容から0.75%の利上げが確実視されています。6月のFOMCで早すぎる利上げペースを懸念して0.75%の利上げに反対票を投じたジョージ総裁も7月、9月と0.75%の利上げに賛成しています。一方、12月の利上げ幅について市場は再度0.75%の利上げをほぼ織り込んでいます。しかしFOMC参加者は具体的な数字には慎重で、先読みをする傾向があるブラード総裁も12月について「前もっての判断」を避けています。12月FOMCの前に10月と11月の雇用統計やCPIの発表が予定されており、利上げ幅はデータ次第の構えです。もっとも、9月の段階では11月と12月のFOMCの合計で1.00%か1.25%の利上げが議論されていたことに比べ、当局が引き締め方向であるのは明らかで、国債利回り押上げ要因と見られます。

次にターミナルレートですが、9月時点では4.6%程度と見られていましたが、最近のCPIを受け、5%近辺にまで上昇しています。サンフランシスコ(SF)連銀のデーリー総裁が示した4.5‐5%の範囲は、下限は過去に言及されていることから「5%の可能性がある」と市場でも解釈されているように思われます。

なお、ターミナルレートはその到達レートと、そのレートをどの程度維持するかという期間なども注目されています。足元では市場はFRBがインフレ抑制最優先の看板を下ろさないことから、物価上昇などがターミナルレートの到達点と期間を左右し、その結果国債市場が変動する展開となっている面も見られます。

ただし、先のベージュブックでも2地区で経済活動の「鈍化」が報告されるなど景気動向に変化の兆しも見られます。早期に利上げを支持していたブラード総裁は当面の利上げを示唆するも、来年の政策変更の可能性にも言及する機会が増えているようです。FRBの判断が難しいのは一部の景気鈍化の指標があっても、遅行性の指標である失業率などには鈍化の気配が見出しにくいことです。FRBには当面、困難な政策運営と市場との対話が求められています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。