- Article Title

- 英イングランド銀行、お先に国債売却開始

梅澤 利文

2022/11/02

中央銀行の国債購入政策には量的な金融緩和を目的としたいわゆるQE、新型コロナウイルスの財政政策支援、市場急変に対する緊急購入など、区分にあいまいさは残りますが、様々な目的があります。英イングランド銀行はインフレに直面するなか、金融緩和期のバランスシート拡大政策で増大した国債残高を正常化する姿勢を明確にしています。

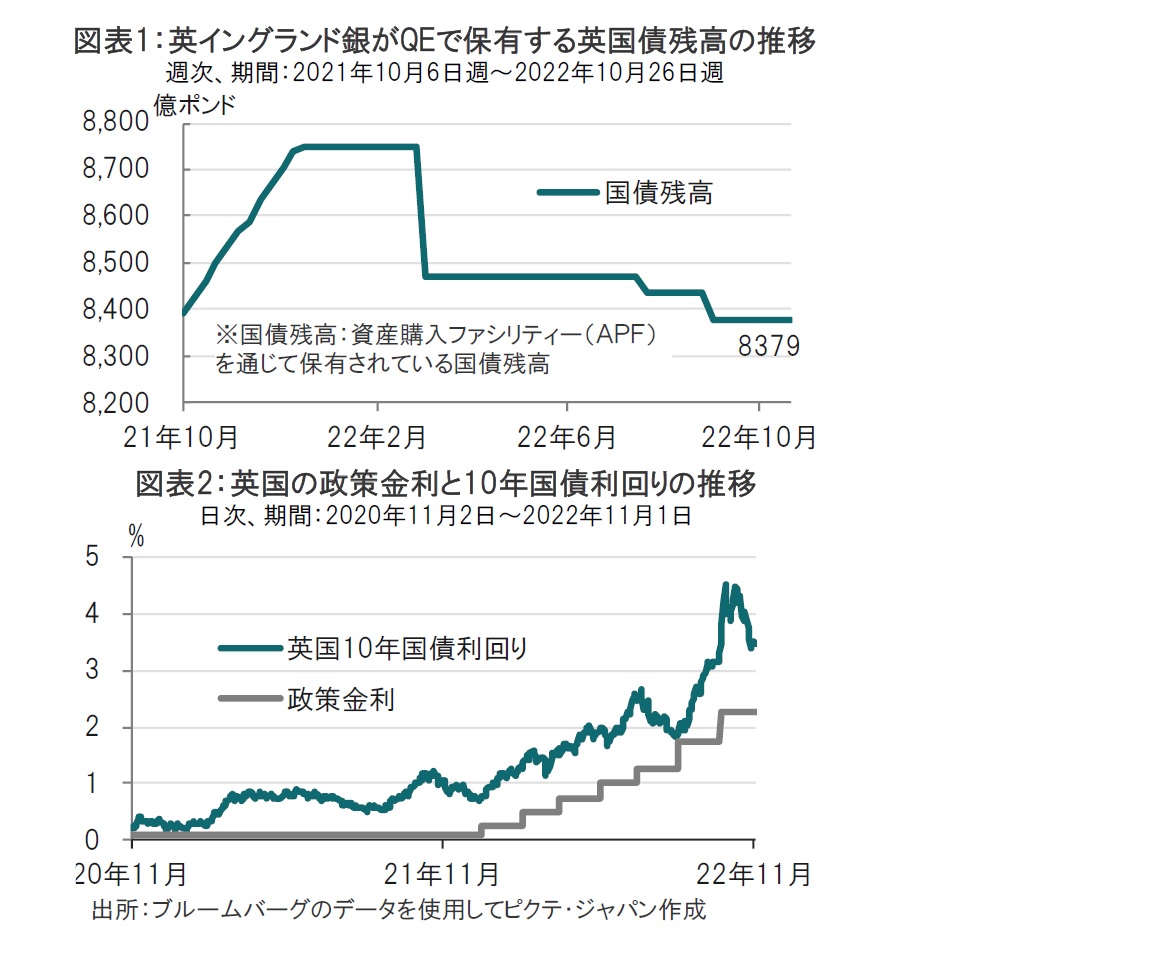

英イングランド銀行(中央銀行)は2022年11月1日、保有国債の売却に着手しました。量的金融緩和(QE)を通じて積み上げた約8380億ポンド(約142兆円)の保有債券の売却で残高を減らす方針です(図表1参照)。

なお、英イングランド銀行は11月3日に金融政策委員会の開催を予定しています。英国の10月の消費者物価指数(CPI)は前年同月比で10.1%とインフレ懸念が根強いことから、市場では政策金利を現在の2.25%から0.75%引き上げて3.00%とすることが見込まれています(図表2参照)。

英イングランド銀行は1日、入札を通じて7.5億ポンド分の国債売却を通知しました。トラス前政権の大型減税策による市場混乱で国債売却は約1ヵ月延期されていましたが、米国やユーロ圏などの主要中央銀行に先行して、英イングランド銀行は国債を対象に売却に踏み切りました。

まず、英イングランド銀行のこれまでの国債購入政策を振り返ります。英イングランド銀行は昨年末までは資産購入ファシリティー(APF)を通じて毎週概ね34億ポンドの国債を購入していました。しかし、政策変更の第1弾として昨年末に新規購入を停止しました。新規購入を停止した後、再投資で残高を維持してきましたが、第2弾として2月に保有証券の満期償還金の再投資を停止しました。その後は満期償還による自然減が続きますが、11月からは、第3弾として国債売却による保有国債の圧縮という段階に進んだことになります。

なお、英イングランド銀行はトラス前政権の大型減税策を巡る市場の混乱に対し、約193億ポンドの国債を購入していますが、それらは図表1に示しているAPFではなく、緊急国債購入枠として計上しています。

次に、今回の売却を振り返ります。初回となる今回の入札では7.5億ポンド相当の英短期国債に対し、24.4億ポンドの応札がありました。応札倍率は3.26倍で、入札で国債は順調に消化されたと見られます。英国に限りませんが、中銀の債券購入政策が長期にわたり続いたため、市場では自由に取引きされる国債の量が限られ品薄となっていることが人気化の背景と見られます。また、10月に示された売却のガイドラインでは残存期間が3年から7年を短期債、7年から20年を中期債に区分し、残存期間3年未満の国債は入札対象とならないことから、今回の入札では残存期間が3年を多少超える銘柄が人気化し入札を活況にした面もありそうです。

今後の売却ですが、英イングランド銀行は今後1年でポートフォリオを800億ポンド圧縮したい考えです。このうち償還期限を迎える債券が約350億ポンドあるため、売却を通じた圧縮は約450億ポンドと見られます。なお、英イングランド銀行が国債購入を開始してから英国の国債利回りは上昇しており、国債売却価格は購入価格を下回る見込みです。この損失負担は財務省に転嫁することとなっているなど用意周到で、今のところ国債市場への影響は限定的です。

英イングランド銀行は比較的早期に利上げを開始しましたが、国債売却でも先行しています。もっとも、英国の国債購入は中長期債が多く、当面満期償還が見込めないことも、売却を急いだ理由かもしれません。このように、英イングランド銀行には国債売却が向いていた面もありますが、より大切なのは、インフレ環境に整合的でない政策は慎重に転換させる当局の意志と思われます。この点、他の多くの中央銀行にも手法は違えど、金融緩和期のバランスシート拡大政策から正常化に向かう姿勢が増えているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。