- Article Title

- 中国物価指標に見る今後の課題

梅澤 利文

2022/11/10

中国の月前半までの経済指標を見ると、景況感指数はサービス業が軟調で、また内需と外需の不振を受け輸出入ともに伸び悩んでいます。このような中、物価の伸びは全般に低水準です。主な背景は需要の低下、最近の資源価格の下落などがあげられます。小手先の対策よりも維持可能な需要の回復策が求められそうです。

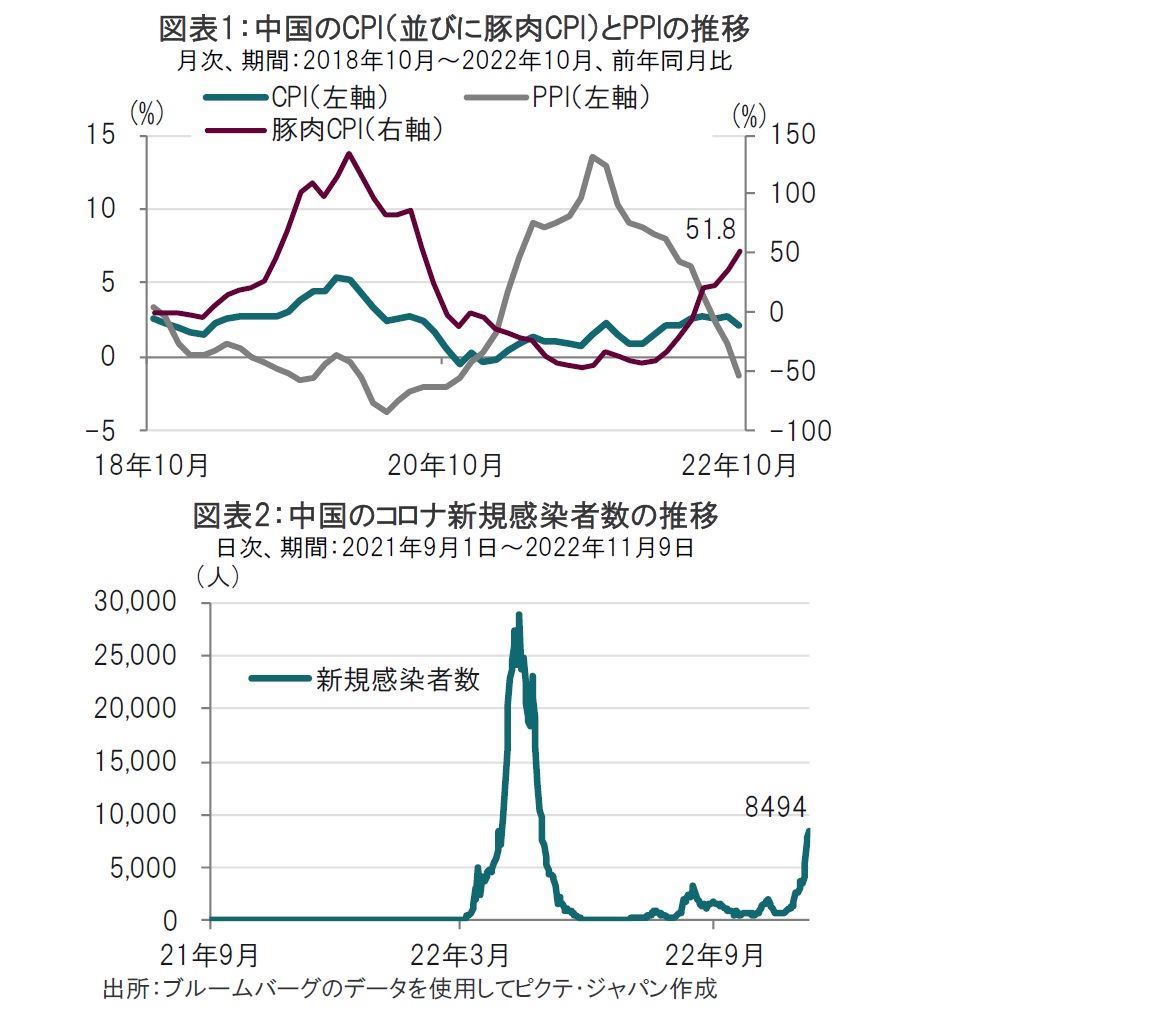

中国国家統計局が2022年11月9日に発表した10月の消費者物価指数(CPI)は前年同月比で2.1%上昇と、市場予想、前月を下回りました(図表1参照)。変動の大きい食品とエネルギーを除いたコアCPIは0.6%上昇と、前月と変わらずでした。

卸売物価指数(PPI)は前年同月比マイナス1.3%と、前月の0.9%上昇を下回りました。なお、PPIがマイナスとなったのは20年12月以来です。

世界の多くの国がインフレで苦しむ中、中国の物価統計は将来的なデフレを思わせる動きとなっています。インフレ対応に悪戦苦闘する国から見るとうらやましいようにも見えます。しかしながら、物価動向の中身に懸念材料が見られます。

まず、CPIの内容で注意したいのは、食料品CPIの主要構成項目である豚肉CPIが前年比51.8%上昇となったことで、それにより食料品CPIが前年比7.0%と押し上げられたことです。非食品CPIは前年比1.1%上昇と実態はより低い水準です。

娯楽関連CPIは前年比1.2%上昇と低水準でした。対面ビジネスの回復の遅れが背景とみています。対面ビジネスの動向を左右したのは新型コロナウイルスの感染状況と、それに伴う中国当局のゼロコロナ政策とみられます。中国のコロナの新規感染者数を見ると、今年春ごろに感染が急拡大した後も散発的な感染拡大に対し、当局が的を絞った対応を行ってきました。気になるのは足元の状況で、新規感染者数は11月9日が8494人と増加傾向です(図表2参照)。娯楽関連などサービス部門の価格は回復が鈍いことも想定されます。

住宅関連CPIは11月が前年比マイナス0.2%減となりました。中国の不動産市場の悪化が背景と見られます。住宅販売などの不動産関連指標は足元でも軟調な推移が続いており、回復に時間がかかることも想定されます。

なお、筆者は中国不動産市場の新たな懸念に注目しています。中国の不動産市場で開発会社が途中まで手掛けて放置している未完成物件の問題は、「融資平台」と呼ばれる地方政府の資金調達事業体(LGFV)による未完成物件プロジェクトの購入が主な解決策となっています。ところが、格付け会社などがLGFVの信用力に懸念を指摘するケースも見られます。過去の中国当局の実績から「何とかする」のかもしれませんが、注意は必要と見ています。

次に前年比からの伸びが20年12月以来のマイナスとなったPPIです。PPIが低下した主な理由は昨年の資源価格が高かった上昇の反動と見られます。

内訳をみると、産業の川上と川中にあたる生産財PPIは前年比マイナス2.5%の低下となった一方で、消費財PPIは反対に2.2%上昇しました。食料PPIの4.6%上昇や、衣類PPIの2.5%上昇などが消費財PPIの押し上げ要因ですが、耐久消費財は0.2%上昇と低水準となっています。PPIを月次データで見ると、非鉄金属などは足元でマイナス幅が拡大しています。前年比でなく、足元の資源価格の伸び悩みを反映している可能性があるとみられます。

なお、中国のPPIが欧米に先んじて低下したことは、価格競争で優位に立っていると考えられ、中国にプラス要因と見られます。またインフレ懸念が弱いことから金融、財政政策の余地も考えられます。そのような中、ゼロコロナ政策が景気の引き締め政策となってしまっているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。