- Article Title

- 10月の米CPIは市場予想を下回る結果に

梅澤 利文

2022/11/11

10月の米消費者物価指数(CPI)はサービス価格に鈍化の兆しが見られました。もっとも、伸び率鈍化傾向が持続的なのか確認する必要があること、そしてインフレの水準はまだまだ高いことから、米連邦準備制度理事会(FRB)は金融政策の極端な変更には慎重とみられます。それでも、今回のCPIは利上げペースの減速などを明確に支持する要因と見ています。

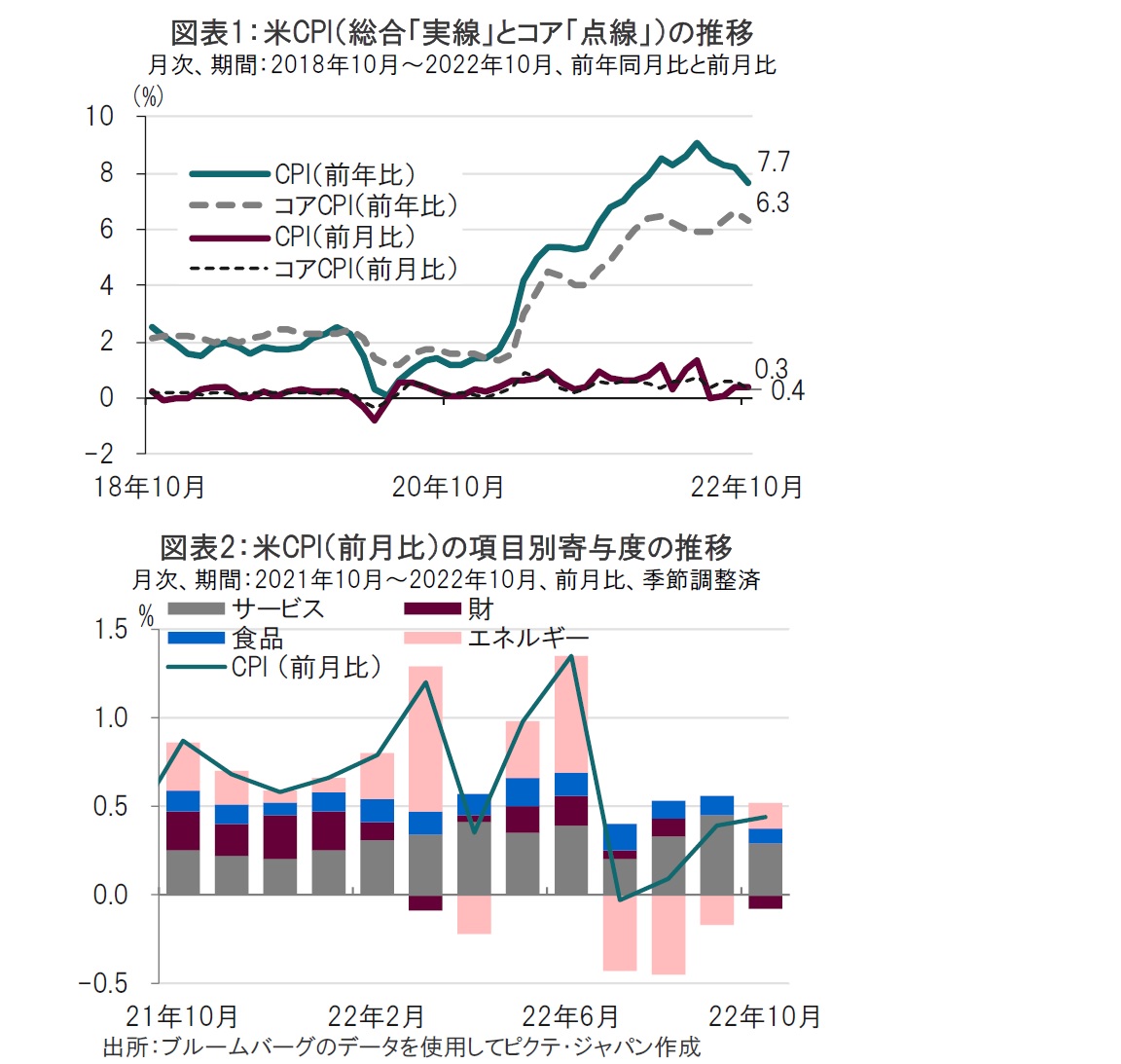

米労働省が2022年11月10日に発表した10月の消費者物価指数(CPI)は前年同月比で7.7%上昇し、市場予想の7.9%上昇、前月の8.2%上昇を下回りました(図表1参照)。前月比は0.4%上昇となり、市場予想の0.6%上昇を下回り、前月の0.4%上昇と一致しました。

エネルギーと食品を除いたコアCPIは前月比0.3%上昇と、市場予想の0.5%上昇、前月の0.6%上昇を下回りました。前年同月比は6.3%上昇となり、市場予想の6.5%上昇、前月の6.6%上昇を下回りました。

米総合CPIは7月に前年比9.1%とピークを付けた後、低下傾向となっていました。しかしながら、CPI速報値が市場予想を上回る月が多く、CPIショックが繰り返されてきました。しかし、10月の米CPIは総合、コア共にCPI速報値が市場予想を下回る結果となりました。もっとも、単月の指標の改善に過ぎず、米国債利回りの急低下や株式市場の上昇などの反応には、やや行き過ぎという面はあるのかもしれません。しかしながら、次の点はインフレの落ち着きの背景として注目されます。

まずは、サービス価格の落ち着きです。図表2で、総合CPIの前月比を4つの部門(サービス、食品、財、エネルギー)に分けた寄与度分析を見ると、7~9月の物価上昇に対し貢献度が高かったサービス部門の寄与度が10月は低下しています。そこで、サービス部門の中身を見ると2つポイントが挙げられます。まずはサービス部門内で4割強(CPI全体では約3割)を占める住居費です。住居費は主に賃料と帰属家賃(持ち家に対して家賃を支払うとして算出)で構成されますが、10月の賃料、帰属家賃ともに前月を大幅に下回ったのは意外な驚きでした。賃料などは住宅価格の動向に1年程度遅れる傾向があり、下落は来年春頃を想定していたからです。

なお住居費は前月比0.8%上昇と9月の0.7%上昇を上回っています。これは宿泊費が前月比で4.9%上昇と、前月のマイナス1.0%から急上昇したためです。ただ航空運賃が下がるなど宿泊ブームの広がりは見られません。夏のガソリン価格のピークからの急落で自動車旅行が回復したのかもしれません。

サービス部門では医療保険価格の下落を背景に、医療サービスCPIが、これまでのプラス貢献からマイナスに転じており、医療サービスは当面下押し圧力になると見ています。

エネルギー項目は、足元のガソリン価格の小反発を受けプラスに転じています。今後の原油価格次第ながら、足元では、これまでのような極端な変動要因となっていません。

パソコンや自動車などで構成される財価格は、前月の寄与度はほぼゼロでしたが、10月はマイナスに転じました。新型コロナウイルスが物価に多大な影響を与えていた時、財項目はCPI上昇に大きく寄与しました。例えば、公共交通機関が敬遠され、自動車、とりわけ中古車価格が急上昇しましたが、中古車自動車市場における価格動向を見ても、下落傾向が続いています。

食品項目は、図表2の寄与度の算出に当たり、外食と、それ以外に分けてから、合計しています。生鮮食品価格などに下落が見られた一方で、外食は高水準でした。

単月の動きだけで判断せず、慎重な姿勢は必要ですが、インフレ懸念緩和の兆しは、より明確になったようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。