- Article Title

- ユーロ圏、センチメント改善が物語る回復への遠い道のり

梅澤 利文

2022/11/14

ユーロ圏の景況感指数などでセンチメントの小幅な改善が見られます。理由を探せば、エネルギー価格の落ち着きなど根拠が全くないわけではなさそうです。ただし、センチメント改善の背景を振り返ると、本格的な景気回復には時間がかかるか、もしくは持続性に乏しい要因が主なものとなっているようです。ユーロ圏の景気後退を回避する道は非常に幅が狭そうです。

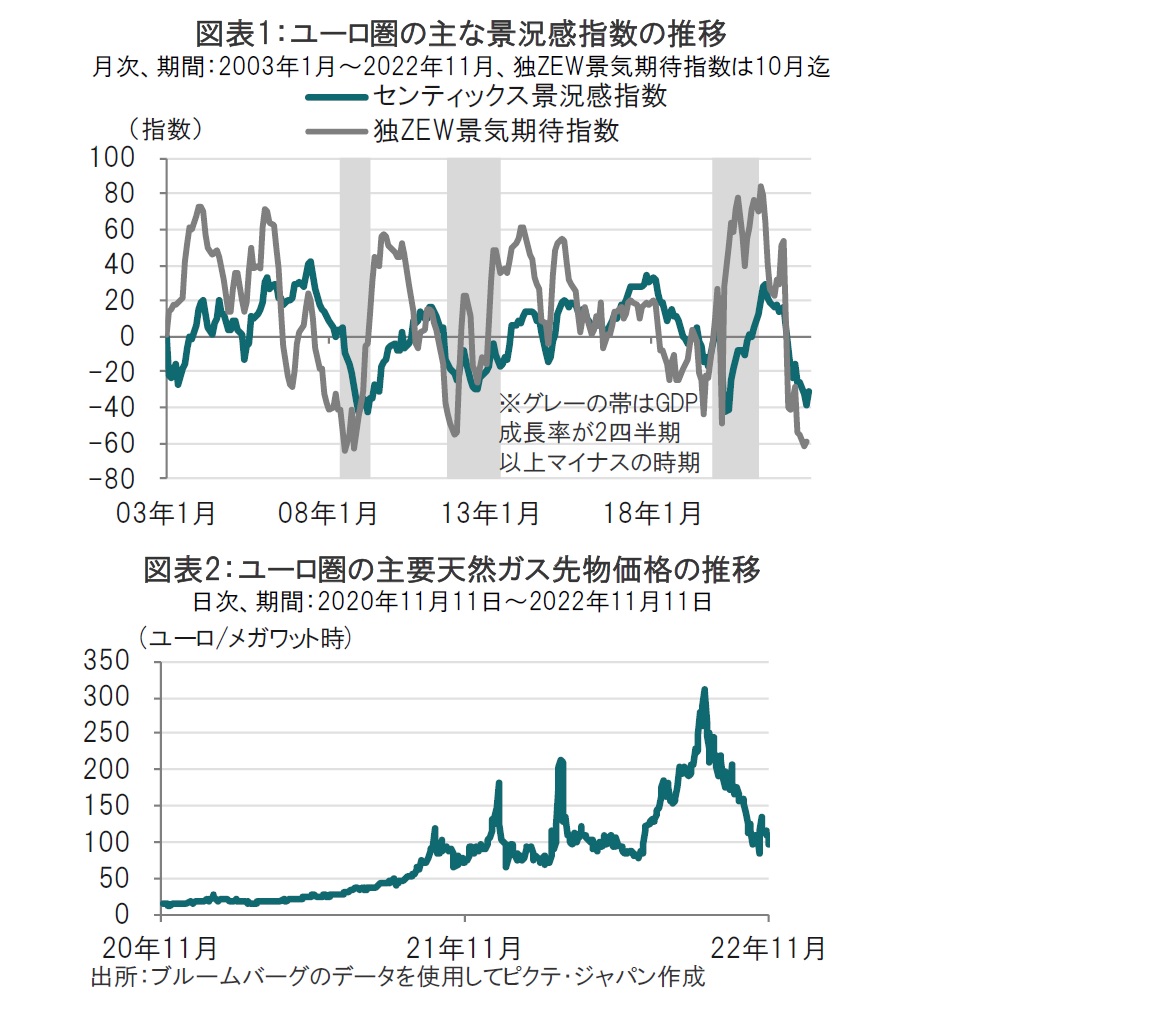

ドイツ(独)の調査会社センティックスが2022年11月7日に発表した11月のユーロ圏のセンティックス景況感指数はマイナス30.9と、市場予想のマイナス35.0、前月のマイナス38.3を上回りました(図表1参照)。

欧州経済研究センター(ZEW)は11月15日にZEW景気期待指数などの公表が予定されています。10月分はマイナス59.2でしたが、市場では今回はマイナス52.0が予想されています。10月の改善に続き、市場予想通りであれば2ヵ月続けての改善が見込まれます。

ユーロ圏の代表的な景況感指数が小幅ながら改善を示唆しています。最近のエネルギー価格の下落がセンチメントを押し上げた可能性はあります。しかし、センティックス社は一時的な改善に過ぎず、ユーロ圏の景気悪化の転換点と見るべきではないと指摘しています。

筆者の見解もセンティックス社同様に、一時の改善に過ぎず、ユーロ圏は景気後退に直面する懸念があると見ています。ユーロ圏の代表的な景況感指数は過去に形式的な景気後退(2四半期以上GDP(国内総生産)成長率がマイナス)となった時期と同水準で、足元の改善は景気回復には程遠い状態と見られるからです。むしろ、逆に今回の改善要因はユーロ圏が直面する問題を浮き彫りにすると見ています。

まず、センチメントの改善を支持する要因として、ユーロ圏の主要エネルギーである天然ガス価格が、夏頃のピークからは下落していることが挙げられます(図表2参照)。欧州ではエネルギー価格上昇が続いた場合、天然ガスなどの配給制度といった節約策の導入が検討されているだけに、このような制度が回避されることへの期待がセンチメントを改善させた可能性があります。また、天然ガス備蓄の進捗率が想定を上回っていることや、液化天然ガス(LNG)のガスターミナルの建設が比較的順調なこともプラス要因と見られます。

しかしながら、ユーロ圏のエネルギー問題は寒さが本格化するこれからが正念場であると見られます。また、夏の極端な天然ガス価格と比べれば足元の水準は低く見えますが、ロシアのウクライナ侵攻や新型コロナウイルスの影響など以前の水準と比べれば高く、エネルギーへの出費が消費者の購買力を抑制する可能性が高いと見られます。エネルギー代替は時間のかかる問題でもあるだけに、ユーロ圏のエネルギー問題の解決はまだまだ先が長いようです。

次に、センチメントを改善させた可能性がある要因として欧州中央銀行(ECB)が今後利上げペースを減速する可能性を示唆したことが挙げられるかもしれません。確かに、ECBの政策理事会後にはユーロ圏国債利回りは大幅に低下しました。しかし、政策理事会後に公表されたユーロ圏の10月のインフレ率は前年比で10.7%上昇と、前月の9.9%上昇を大幅に上回りましたECBはインフレ抑制を最優先とする姿勢を変えるのは時期尚早かと思われます。

最後に、ユーロ圏の財政政策の拡大が消費の下支えとなり、センチメントを改善させていることも考えられます。しかしながら、財政は経済的に支援が必要な人への対策としては有効と思われますが、経済成長を持続的に押し上げる効果には疑問が残ります。

ユーロ圏景気に下支え要因が若干見られるものの、景気後退回避の道は非常に狭いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。