- Article Title

- FOMC議事要旨、今後は何を見るべきか

梅澤 利文

2022/11/24

今回のFOMCの議事要旨は、利上げペース減速の可能性を明確に示した点などから、ややハト派寄りとみられそうです。しかしながら、FRBは物価への警戒感を緩めたわけではなく、利上げ到達点の引き上げ示唆などにより金融引き締め姿勢を維持するとみられます。ただ、FOMCでも利上げ到達点などについてコンセンサス形成はこれからの課題で、今後の動向が注目されます。

米連邦準備制度理事会(FRB)は2022年11月23日に、今月開催した米連邦公開市場委員会(FOMC)の議事要旨を公表しました。議事要旨により11月1、2日のFOMCでは、利上げペースの減速が近く適切になることを大半の当局者が支持したことが示されました。

12月のFOMCで利上げ幅を0.75%から0.5%に縮小する方向に傾いていることが示唆されています。

今回のFOMC議事要旨の主な論点は利上げ幅の縮小と、利上げ到達点(ターミナルレート)引き上げでした。利上げ幅縮小という緩和方向とターミナルレートと引き上げという引き締め方向の両方向の論点がある中、どちらかというと利上げ幅縮小の議論が強調されていた印象です。そのため議事要旨のトーンはややハト派(金融緩和を先行する傾向)的な内容であったとみられます。

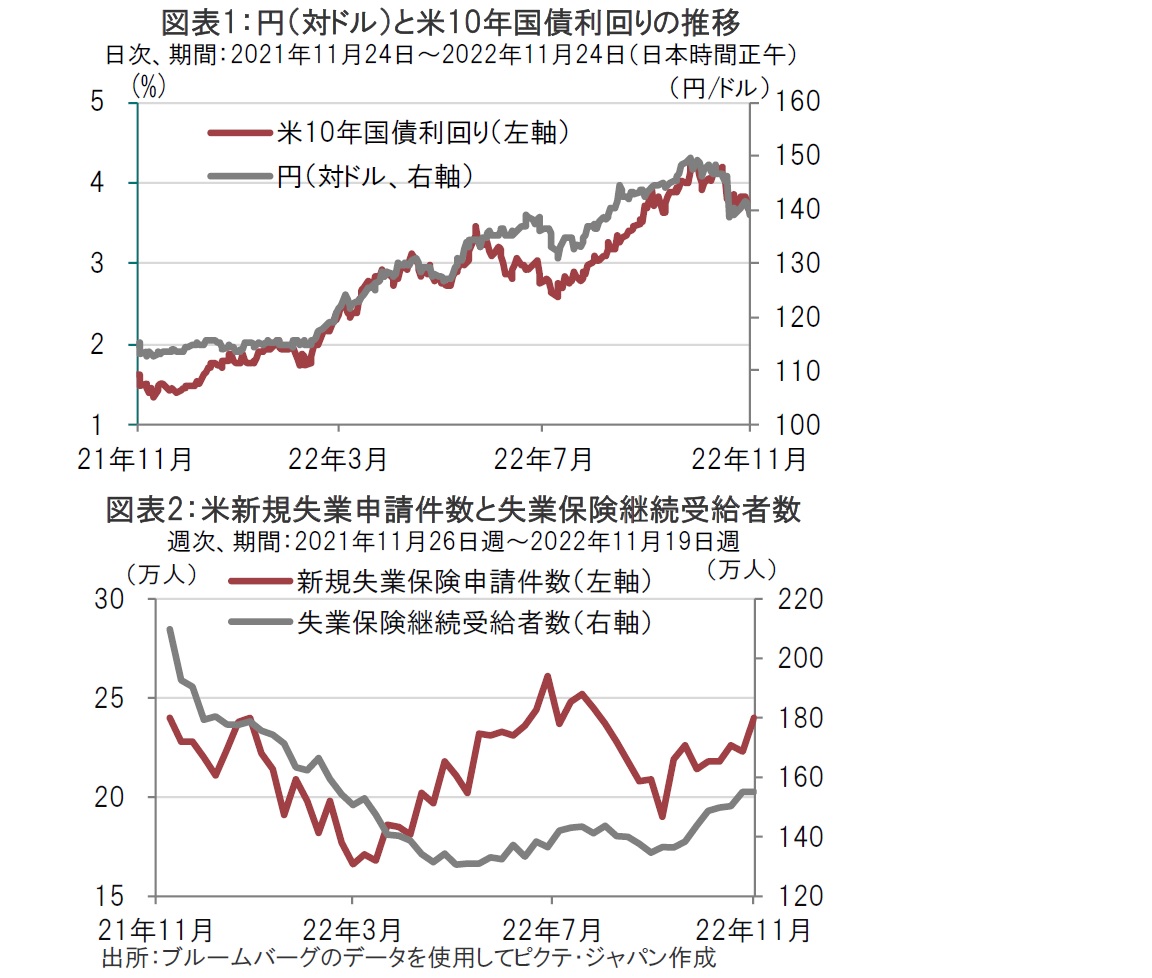

市場の反応を見ても、米国債利回りは小幅ながら低下し、為替市場では円高・ドル安が進行するなど、ハト派的なトーンを踏まえた反応となりました(図表1参照)。もっとも、市場の反応の背景は議事要旨だけというよりも、議事要旨公表前に発表された経済指標も市場を(小幅ながら)緩和方向へ導いたと思われます。

例えば、米新規失業保険申請件数(11月19日終了週)は24万件と、市場予想の22.5万件、前週の22.8万件を上回りました(図表2参照)。また、同日発表の11月の米製造業購買担当者景気指数(PMI)は47.6と、市場予想の50.0、前月の50.4を大幅に下回りました。

一方、議事要旨における米国経済の評価を見ると、労働市場については非常に強いままであり、特に医療、娯楽、建設などの労働者不足を指摘しています。なお、大多数が利上げペースの減速を支持する中、支持しなかったグループは、もう少し経済指標を確認する必要があると主張しています。もっとも、議事要旨は今後の労働市場の見通しとして、失業率の上昇や、求人数の減少を想定しており、労働市場のわずかな鈍化にも市場は反応しやすい地合いなのかもしれません。

なお、議事要旨は物価について、高い賃金上昇と低い生産性の伸びを懸念しています。物価への警戒感は続いており、たとえ利上げペースを減速させても、ターミナルレートの水準(引き上げ)や利下げまでの期間を調整することで市場をけん制し、期待インフレ率を抑える方針とみられます。

議事要旨から想定される今後の注目点として、ターミナルレートの水準などを含めいかに適正に政策金利を運営するかがポイントとなりそうです。例えば、議事要旨に金融政策変更が経済に波及するまでの時間の遅れが議論に含まれていた点が注目されます。なお、議事要旨の内容ではありませんが、最近FRB高官から過去に機能していたテーラールールなどの金融政策ルールの再活用が提案されています。FRBは政策金利に加えフォワードガイダンス(FG)や量的金融緩和(QE)を併用、もしくはゼロ金利制約により、過去に政策金利だけで策定された金融政策ルールの活用には見直しが必要です。そこで、サンフランシスコ連銀はFGやQEの効果を考慮した代替レートを、複数の市場指数から合成指標で作成し、この代替レートにより、現状の引き締め度合いを再評価するなど金融政策ルールの再活用を試みています。他の連銀からも別の提案が示されており、今後の金融政策運営を占ううえで、注目する必要があると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。