- Article Title

- ECBのどこがタカ派的であったか

梅澤 利文

2022/12/16

昨日、ユーロ圏国債市場の利回りが大幅に上昇したことにあるように、12月の欧州中央銀行(ECB)政策理事会のトーンはタカ派(金融引き締めを選好する傾向)的でした。利上げ幅を縮小しても、インフレへの警戒感を緩めない姿勢が示唆されました。もっとも、ユーロ圏は景気後退入りが懸念され、今後は金融引き締めと緩和のバランスの綱引きとなりそうです。

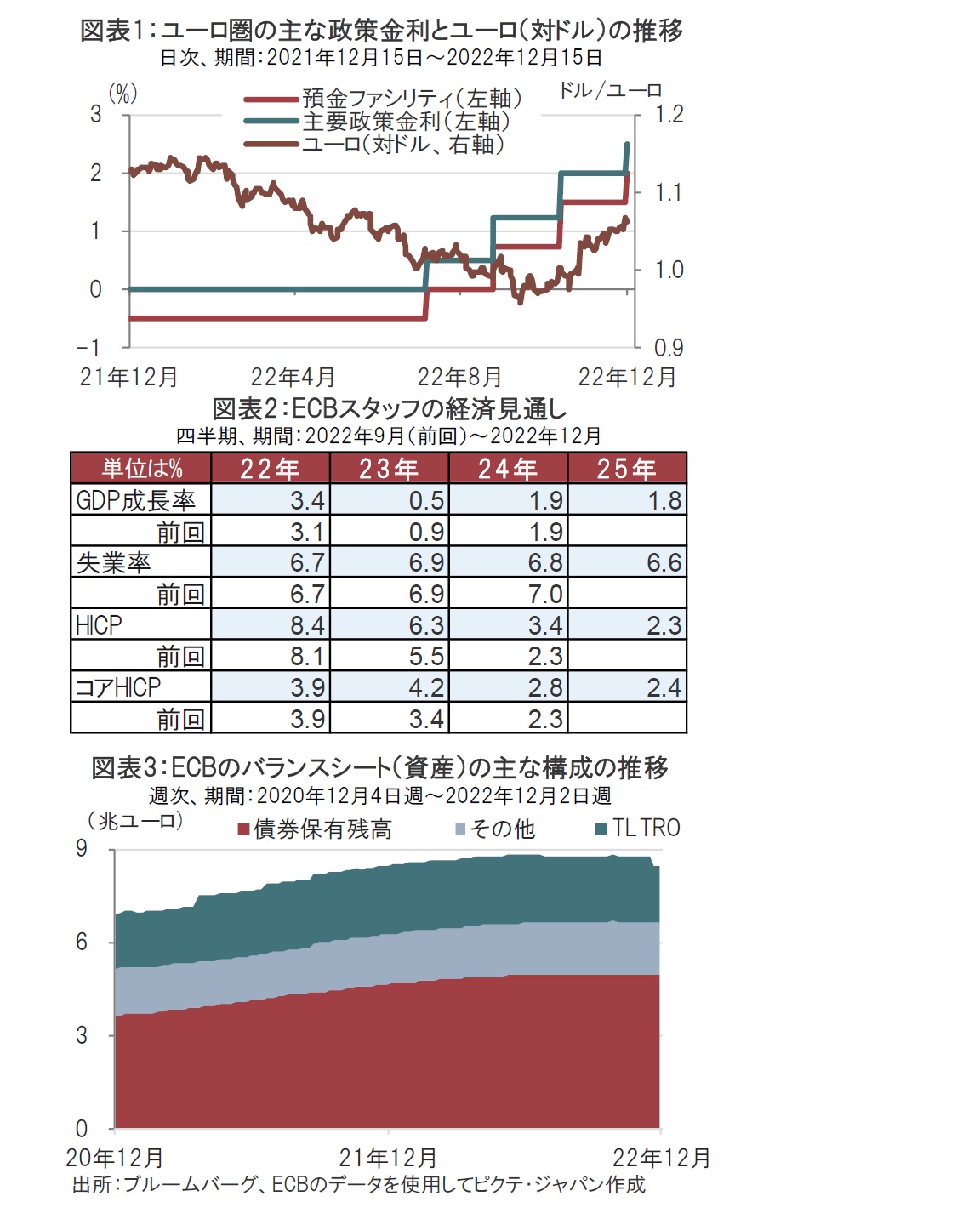

欧州中央銀行(ECB)は2022年12月15日の政策理事会で、市場予想通り、主要政策金利を2.50%、銀行が中央銀行に預ける際の金利(預金ファシリティ)を2.00%とすることを決定しました。利上げ幅は0.50%で、9月、10月の利上げ幅である0.75%から縮小させました(図表1参照)。

しかし、ECBは四半期毎に公表する経済見通しで23-24年のインフレ見通しを大幅に引き上げ物価上昇への警戒姿勢を維持しました(図表2参照)。

なお、ECBは量的金融緩和政策(APP)で膨らんだ資産を来年3月から「慎重かつ予測可能」なペースで減らすことも発表しました(図表3参照)。

市場予想通り利上げ幅を縮小したにもかかわらず、12月のECB政策理事会はタカ派(金融引き締めを選好する傾向)姿勢でした。具体的には主に次の点がタカ派的でした。

まず、ECBのラガルド総裁は会見で利上げ幅は0.50%とすることが当面予想されると述べていることです。ユーロ圏の来年のGDP(国内総生産)成長率は0.5%と低水準の予想は景気後退に近いことが想定されます。したがって、市場では利上げの最終到達点(ターミナルレート)は政策理事会前2.8%程度を見込み、利上げの終了は近いと読んでいました。しかし0.5%の利上げが当面続く可能性を示した点はタカ派的です。

次に、当面の大幅利上げを支持するようにインフレ率の見通しが大幅に引き上げられたこともタカ派的です。インフレへの警戒を続ける理由としてエネルギー価格上昇などの価格転嫁が不十分で今後反映される可能性や、賃金上昇への懸念を指摘しています。例えば、失業率はユーロ圏の水準としては労働市場が堅調であることを示唆しています。

よりタカ派姿勢が浮き彫りとなったのは、ECBのバランスシート(B/S)縮小です。ECBのB/Sは①APPなどによる債券保有額、②条件付き長期資金供給オペレーション(TLTRO)、③その他、に分類すると、②のTLTROは既に縮小に着手しています。しかしB/S縮小の本丸は5兆ユーロ弱で再投資を繰り返している①のAPPで膨らんだ保有債券です。ECBのタカ派メンバーは政策の矛先を0.75%の利上げ維持から早期APP縮小にシフトさせ、来年1-3月期の縮小(債券償還を全額再投資しない)開始を主張していました。それが実現したことはタカ派的と見られる要因です。また、少なくとも23年4~6月期までは月150億ユーロ(約2兆1000億円)規模での縮小は、償還分の半分程度が再投資される計算です。しかし市場では再投資される部分がより大きいことを予想していたため、この点でもタカ派的と見られます。

ECBは今回の政策理事会で想定以上にタカ派を演出しました。しかし、ECBは利上げと量的引き締めを同時進行させた経験に乏しく、またユーロ圏の景気悪化は深刻です。今後の展開は手探りとなりそうで、柔軟に身構えています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。