- Article Title

- 中国、PMIに見るゼロコロナ政策後の注目点

梅澤 利文

2023/01/04

新型コロナウイルスの感染を徹底的に封じ込める「ゼロコロナ」政策が緩和されたことを受け、中国の景気回復に期待する声が高まっています。不動産問題など難問を抱える中国経済にとり、ゼロコロナ政策の緩和は朗報と思われますが、性急な緩和に混乱もあるようです。欧米などのウィズコロナとの違いを念頭に、中国経済を、見守る必要がありそうです。

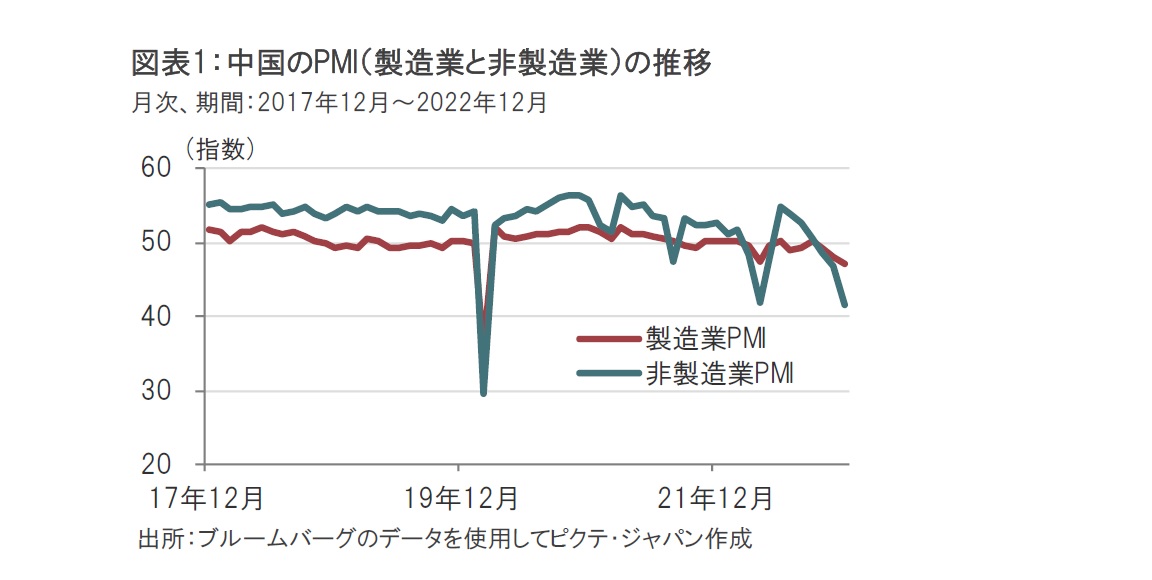

中国国家統計局が2022年12月31日に発表した22年12月の製造業購買担当者景気指数(PMI)は47.0と、市場予想の47.8、前月の48.0を下回りました(図表1参照)。

建設業とサービス業を対象とする非製造業PMIは41.6と、11月の46.7、市場予想の45.0を大幅に下回りました。なお、PMIにおける経済活動の拡大・縮小の境目は50です。

中国政府がやや唐突にゼロコロナ政策を転換させた後の1カ月を反映したと見られる12月のPMIは非製造業主導で悪化しました。非製造業PMIの内訳をみると、サブ指数である建設業PMIは12月が54.4で、11月の55.4から小幅下回っています。しかし、サービス産業全般の動向を示唆するサービスPMIは12月が39.4と、11月の45.1から急落しました。ゼロコロナ政策が急に緩和されたことなどを受け、感染が急増したため市民が外出を控えたことがうかがえます。

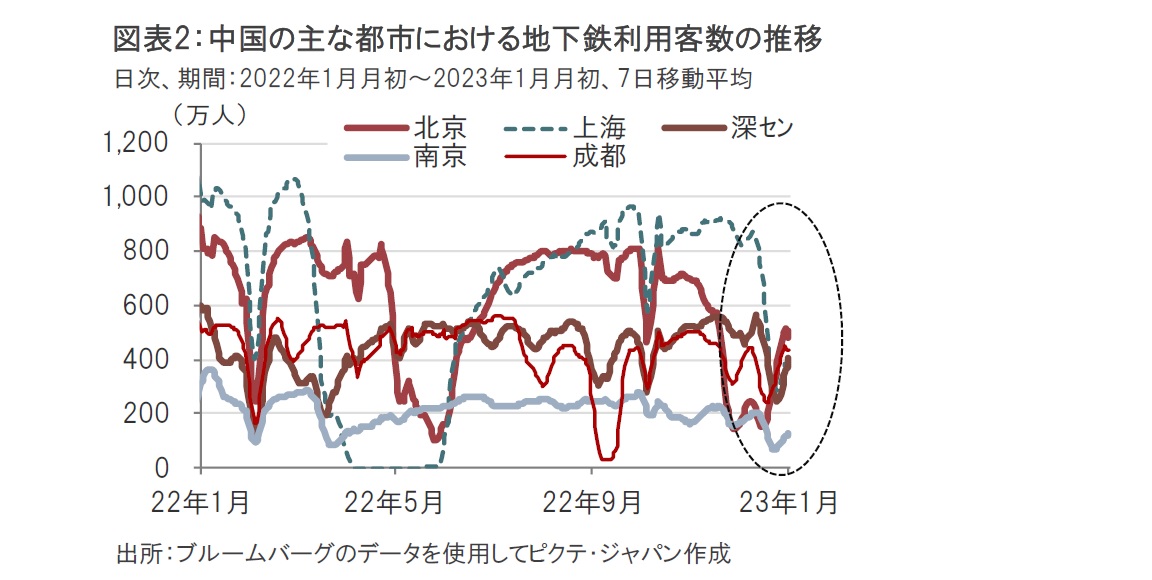

この辺りの事情をリアルタイムデータで確認します。中国の主な都市の地下鉄利用客数は12月前半に大幅に減少しました(図表2参照)。もっとも、ゼロコロナ政策の緩和は特に12月前半に段階的に進められてきており、地下鉄利用客数の減少がゼロコロナによるものか、感染急増を懸念してのものかを区別するのは困難ですが、政策変更の混乱がPMIを押し下げた可能性は高いと見ています。

感染を恐れて人々が外出を控えるようになったことはサービス産業だけでなく、製造業にも下押し圧力となっています。ただし、12月の数字を見る限り、サービス業ほどの影響はなかったようです。

また、リアルタイムデータで昨年12月後半に注目すると、地下鉄利用客数は急速に回復している様子です。中国国内の航空旅客数を見ても、コロナ禍前の水準は大幅に下回るものの、足元で中国人旅客数に緩やかながら回復傾向も見られます。ゼロコロナ規制緩和による一時的な回復なのか、持続的な回復なのかは今後のデータにより確認することが必要と見ています。

もっとも、中国の状況は外部からわかりにくい面もあります。例えばコロナによる死者数は公式統計ではほぼゼロが続いています。しかし報道では火葬場が満杯といった報道が繰り返されており、当局からの情報は解釈に注意が必要です。

そもそも、ゼロコロナ政策は徹底した感染抑制政策で、その行き過ぎが経済を委縮させていました。中国当局は市民の抗議活動を受けゼロコロナ政策を急速に緩和させたことで、景気回復への期待が株式市場などで高まっています。一足先にコロナからの回復を見た欧米などのケースを思えば、景気回復を期待するのは自然と思われます。

ただし、欧米では効果が高いとされるワクチンの接種などが回復を下支えした面も見られます。中国で主流の不活化ワクチンの効果に疑問の声が多いことは当レポートでも再三指摘しています。

ゼロコロナ政策を緩和する方向なのは望ましい一方で、現状は死者の数さえ不明という極端な政策変更が見られます。この転換の経済への影響は、今後一人一人がどのように行動するかに依存すると見ています。したがってデータで人々の行動を確認する必要性が高いと見ています。自衛のため市民が勝手にゼロコロナ政策のような対応をとる可能性も全くのゼロではないのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。