- Article Title

- タカ派を演じるFOMC議事要旨

梅澤 利文

2023/01/05

今回のインフレをFRBは以前一時的と表現していました。そこで先に動いたのは、どちらかというと市場でした。しかし足元では、FRBがインフレの長期化を予想する一方で、市場はインフレのピークアウトから利下げまで織り込む動きが見られます。足元のFRBと市場の見方の相違が今後どのように展開するか予断許しませんが、先日公表されたFOMC議事要旨に考えるヒントを求めてみました。

米連邦準備制度理事会(FRB)は2023年1月4日に22年12月13~14日に開催した米連邦公開市場委員会(FOMC)の議事要旨を公開しました。12月のFOMCでは利上げ幅を0.75%から0.50%へ縮小させました。

議事要旨には、利上げ幅の縮小により、引き締め姿勢が緩んだとみられることを警戒するコメントが多くみられました。例えば、これまでの歴史は、早期に金融引き締めを緩めるべきではないと戒めているとして早期の利下げ転換を否定しています。また市場では23年内の利下げが見込まれる中、議事要旨には年内の利下げを想定する参加者は1人もいないと明記しています。

今回の議事要旨のトーンはタカ派(金融引き締めを選好する傾向)的ながら、随所にハト派(金融緩和を選好する傾向)的な面も見られます。議事要旨が懸念するように、(市場が万一前のめりになり過ぎて)金融環境が不適切に緩和されてしまえば、これまでのインフレ抑制の努力を無駄にしてしまう恐れがあります。今、FRBが確保したいのは政策効果を見極める「時間」であると思われます。そのためには、想定より強めのタカ派姿勢を維持する必要性がありそうです。

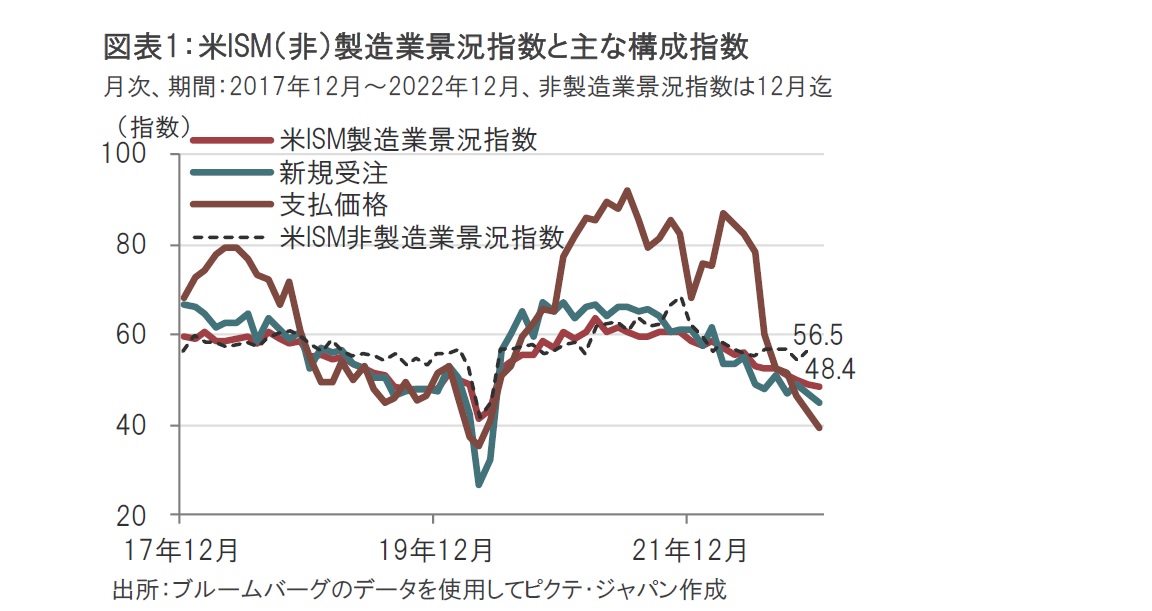

ただし、足元の米経済指標の一部には前のめりの市場の見方を支持するものも見られます。例えば昨年12月の米ISM製造業景況指数は48.4と前月の49.0を下回り、2か月連続で景気縮小の目安である50を下回りました(図表1参照)。先行きを示唆する傾向がある新規受注指数も軟調です。さらに、これまでインフレ上昇圧力を示唆してきた支払価格指数は12月が39.4と急低下しています。少なくとも、財価格についてはインフレのピークアウトが見込まれます。

もっとも、FRBが注視するインフレはサービス価格です。図表1の点線で示された米ISM非製造業景況指数の動向が注目されます。同指数の12月分は1月6日に公表予定です。12月分の市場予想は55.0前後で、11月同様比較的高水準での推移が見込まれています。この非製造業、もしくはサービス業の動向は労働市場との関連が強い傾向が見られます。6日には失業率など米雇用統計も公表予定で、注目度が高まっています。

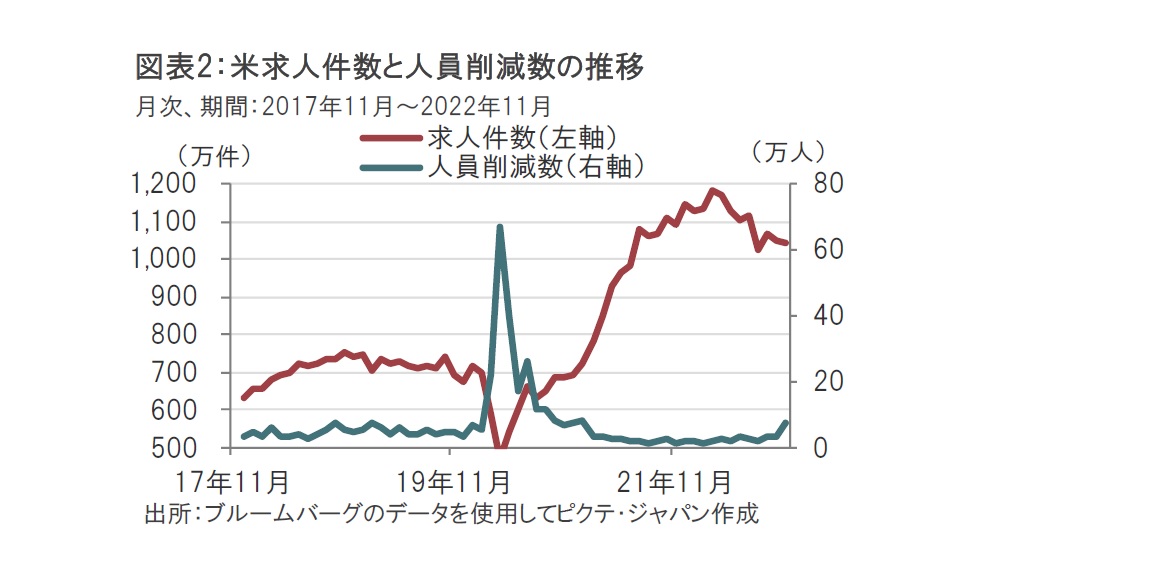

サービス産業の価格動向は概ね賃金で、FRBも市場関係者も賃金に関連する様々な労働市場のデータに注目しています。4日には22年11月の求人件数が発表され約1046万件と市場予想を上回りました(図表2参照)。求人件数はピークを下回るも依然高水準です。労働市場の底堅さがうかがえます。

もっとも、足元では米大手企業などから人員整理の声も聞かれます。米民間雇用調査会社チャレンジャー・グレイ・アンド・クリスマスによる人員削減数を参照すると、11月は人員削減が増加に転じています。12月分は5日に発表される予定で、こちらも注目が必要です。

人員削減が増えているとはいえ、米企業全体の求人意欲は高く、米雇用統計における11月の非農業部門就業者数は前月比で約26.3万人増でした。12月の市場予想も20万人程度と高水準です。FRBは就業者数の「自然な」増加は10万人程度とみており、就業者数の動向は依然堅調と見られそうです。

今回の議事要旨で、非農業部門就業者数に言及しています。これは当レポートでも過去に簡単に指摘したことですが、事業所調査で推定される就業者数は堅調な一方で、家計調査で推定されている就業者数の伸びは鈍いというケースなどが最近見受けられます。サンプルが違うということもありますが、新型コロナウイルスで労働市場にゆがみが生じている可能性も考えられます。FRBはこのような点を慎重に確かめるためにも時間を確保したいと考えているのではと(根拠は乏しいながら)、筆者は想像しています。

米労働市場は、労働参加率が元に戻らないなど、通常のパターンと異なる動きが多くみられることから、当局は慎重に判断をすることを迫られています。そうした中、インフレ率が依然高水準であることなどから、議事要旨はタカ派的なトーンが見受けられました。

一方、市場は前のめりで、当局は苦々しく思っている面もあるように感じられます。足元は利上げ効果の判断も含め、時間を確保する必要が高いとみられるからです。当面は市場をけん制する姿勢を維持すると思われますが、分析が進むにつれインフレ懸念後退の確信が高まれば、市場に同調する可能性も完全に否定はできないと思われます。いずれにせよ、今後もデータを注視することが大切です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。