- Article Title

- 米12月CPI、市場予想通りの減速からのメッセージ

梅澤 利文

2023/01/13

昨年12月の米消費者物価指数(総合CPI)は市場予想通りながら、前月から概ね減速を示しました。金融当局が注目するサービス価格CPIに上昇の勢いは残りますが、先行きについては低下も見込まれています。金融当局からは、利上げ最高到達点に近づいていることを示唆するコメントが増えている印象であり、一段と利上げペースを落とすことが選択肢となることも考えられそうです。

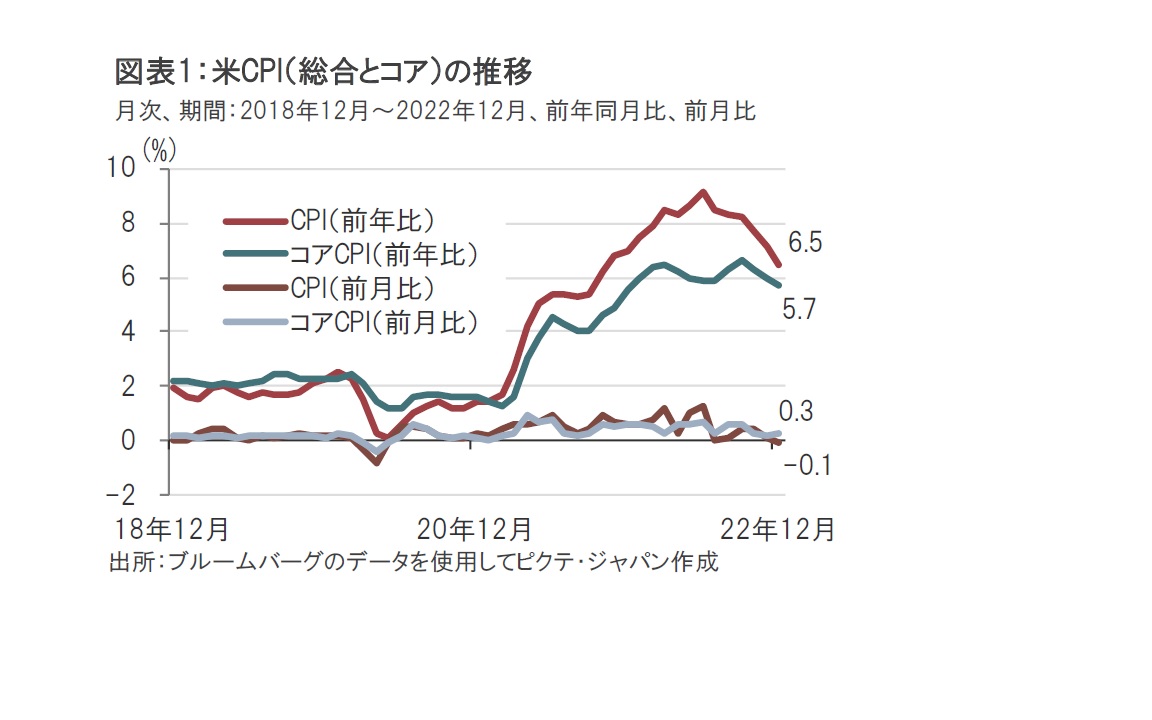

米労働省が2023年1月12日に発表した22年12月の消費者物価指数(総合CPI)は前年同月比で6.5%上昇と、市場予想に一致し、前月の7.1%上昇を下回りました(図表1参照)。昨年6月の前年同月比9.1%上昇をピークに、6ヵ月連続して減速しました。前月比はマイナス0.1%低下と市場予想通りで、前月の0.1%上昇を下回りました。前月比がマイナスとなったのは20年5月以来です。

エネルギーと食品を除いたコアCPIは前年同月比で5.7%の上昇と市場予想に一致し、前月の6.0%上昇を下回りました。コアCPIは前月比で0.3%上昇と市場予想に一致し、前月の0.2%上昇を上回りました。

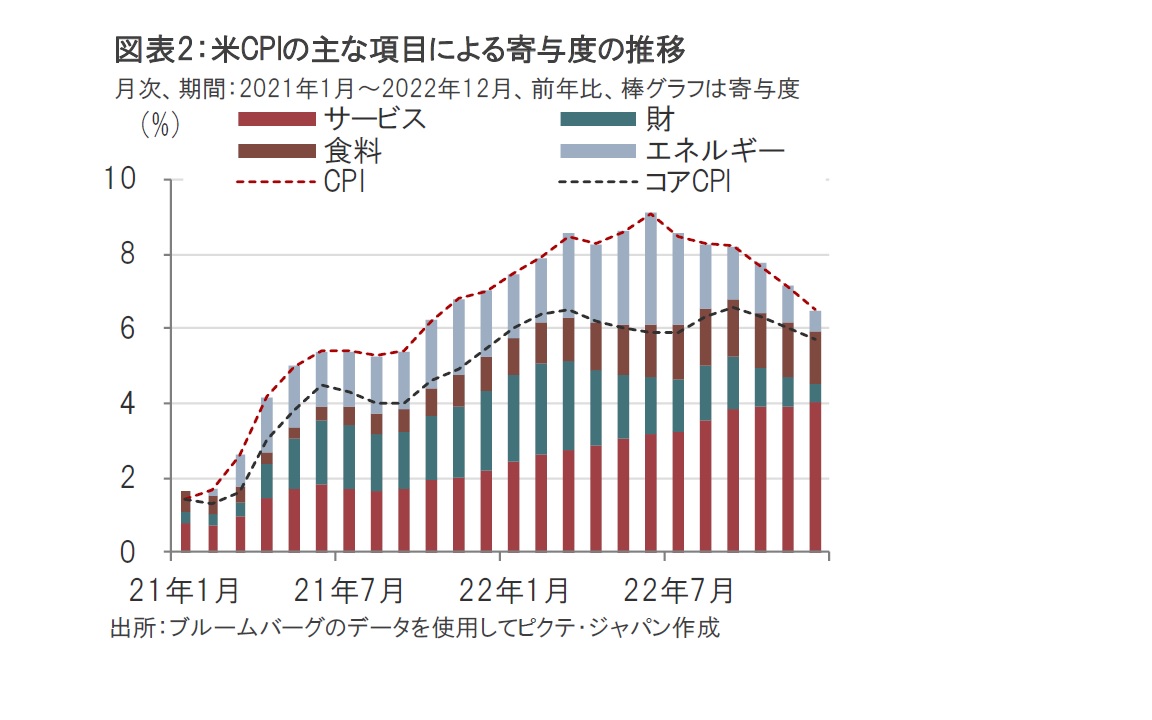

昨年12月の米CPIはインフレのピークアウト感を確認する動きでした。ただし、CPIの構成をエネルギー、食糧、財、及びサービス価格に分類して寄与度をみると、CPIの低下に寄与したのは主にエネルギーと財価格でした(図表2参照)。

エネルギー価格の寄与度の減少分はガソリン価格CPIの動きでほぼ説明されます。エネルギー価格に含まれる小項目の中でガソリンのウェイトは半分程度を占め影響度合いが高いうえに、前年同月比マイナス1.5%となったからです。一方、他の小項目である電力やガスは前年同月比でプラスとなっており寄与度を押し上げています。

次に財項目では、中古車価格CPIが前年同月比でマイナス8.8%となったことなどが押し下げ要因となっています。一方で、衣料品や、新車価格はプラスとなるなど強弱まちまちとなっています。コロナ禍の巣ごもり需要ではCPIの押し上げ要因となっていた財価格CPIですが、財全体では落ち着きが戻っているようです。

食料CPIは水準は高いですが、寄与度の点では緩やかに押し上げ圧力が弱まっているようです。

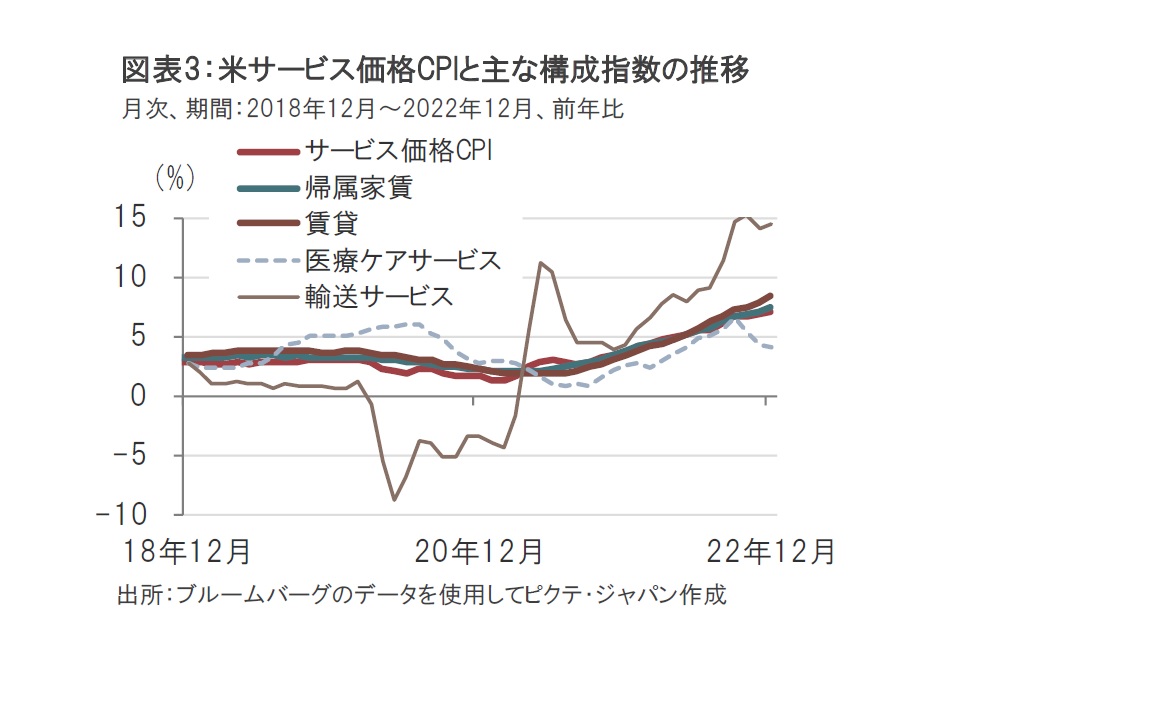

一方、サービス価格CPIは上昇傾向が続いています(図表3参照)。エネルギーサービスを除いた分をサービス価格CPIとすると、12月分は前年同月比で7.0%上昇しました。サービス価格CPIの主な構成指数は住居費(家賃と帰属家賃が大半)、医療ケアサービス、輸送サービスなどです。輸送サービスは足元上昇していますが、変動が高い傾向があります。医療ケアサービスは12月が前年同月比で4.1%上昇と上昇圧力は相対的に小幅です。

サービス価格CPIの動きは、他の要因も重要ながら、6割弱のウェイトを占める住居費の影響が大きいように思われます。

住居費の主な構成指数である賃貸は前年同月比で8.3%上昇、持ち家を家賃に反映させた帰属家賃は7.5%上昇しました。両指数は前月比では12月分が共に0.8%でした。足元の動向を反映する前月比が上昇傾向を示唆しています。

もっとも、これら住居費は住宅市場の動向を遅れて反映する傾向があることが知られています。この欠点を補うために市場では新規テナントなど速報性の高い指標が参照されています。また、労働省とクリーブランド連銀が共同で新規の借り手の契約をベースにした指数を提案しています。この指数を参照すると、住居費は22年7-9月期に(すでに)減速していることがうかがえます。また、米連邦準備制度理事会(FRB)のパウエル議長も昨年11月末の講演で、住居費の今後の減速を示唆しています。当局がどこまで住居費の先行きを織り込んでいるかはわかりませんが、CPIの水準を額面通りに見ていない可能性にも、一応注意を払う必要があると考えています。

12月のCPIが発表された後の米連邦公開市場委員会(FOMC)参加者のコメントでは、次回(1月31日~2月1日)FOMCで0.25%の利上げを支持する声も聞かれるようになりました。市場では0.25%の利上げを織り込む動きが急速に進んだとみられます。筆者も、これまでの0.5%の利上げから、0.25%の可能性が高まったと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。