- Article Title

- 韓国中銀、ターミナルレートに近づく兆候

梅澤 利文

2023/01/16

韓国中銀を例として、金融政策を振り返ると、インフレ対応が優先課題ながら、景気への配慮も見え隠れしています。インフレと景気をバランスさせた政策運営には柔軟性が求められますが、米国の金融引き締め姿勢、もしくはドル高により柔軟性は失われていたように思われます。しかしながら、昨年終わりごろから状況は変化していると思われます。

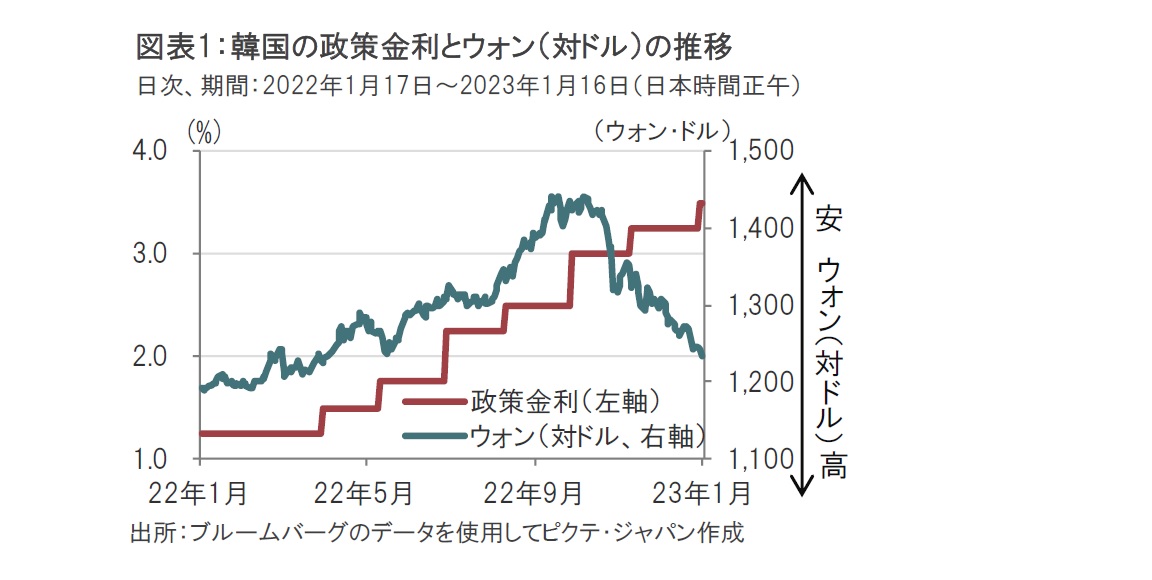

韓国銀行(中央銀行)は2023年1月13日の金融通貨委員会で、市場予想通り政策金利を0.25%引き上げて年3.50%としました(図表1参照)。利上げは7会合連続でインフレへの対応姿勢を維持しました。韓国の22年12月の消費者物価指数(CPI)の上昇率は5.0%と依然高水準で、韓国中銀は声明で、1月から2月もインフレ率は同様の水準で推移するとの見通しを述べています。

一方で、韓国中銀は経済成長率見通しも引き下げたと指摘しています。韓国中銀は昨年11月には23年の韓国の経済成長率を1.7%と見込んでいましたが、今回の声明では今年の成長率は1.7%を下回る可能性があると指摘しています。景気への配慮もにじませています。

韓国中銀は利上げを継続し、インフレ抑制姿勢を示しました。しかし、市場の関心は韓国の政策金利の利上げ最終到達点(ターミナルレート)にシフトしているようです。韓国中銀も今回は2人が据え置きを主張したと表明しており、3.25%をターミナルレートとすることに支持があったことが声明に示されています。今回の利上げで政策金利が3.50%となったことで、次のような理由から、これをターミナルレートとする意見が増えることも想定されます。

インフレ率は当面5%程度で推移し、インフレ目標の2%を大幅に上回るとみられます。韓国中銀の予想では23年のインフレ率は需要減速などを反映して3.6%に低下すると見込んでいます。また韓国中銀は、水準は高いものの、短期の期待インフレ率は抑制されつつあるとも指摘しています。

より重要なのは韓国の経済成長見通しの悪化です。韓国中銀は昨年11月の委員会で23年の成長率を1.7%と見込んでいましたが、今回の声明ではこれを下回る可能性を指摘しています。その前の8月には2.1%の成長を見込んでいたことから、ずるずると見通しを引き下げています。先週発表された韓国の12月の失業率は予想外の上昇となりました。韓国経済悪化の主な要因は輸出の不振と金利上昇による消費の減速と声明で述べられています。韓国の輸出不振は中国経済の鈍化が主な背景です。中国景気についてはゼロコロナ政策解除の動きが回復を促すとの期待を示す一方で、外需の回復には不確実性もあるとも指摘しています。インフレ懸念は残るものの、金融引き締め姿勢後退による内需の回復という景気のプラス要因を確保したいという面も示唆されている印象です。

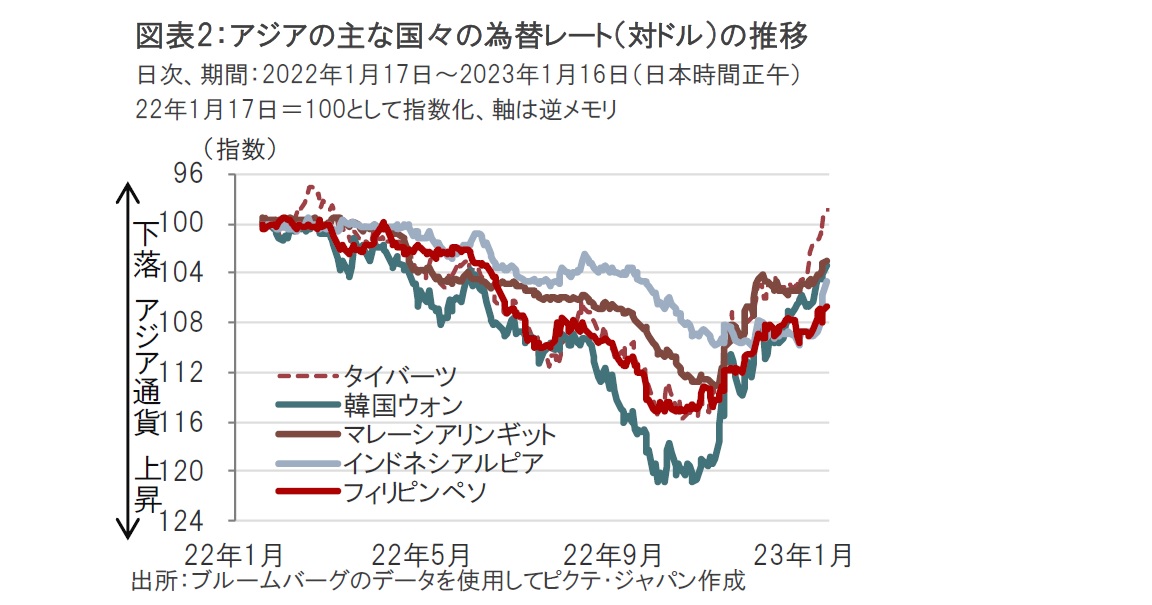

通貨高に転じていることも、利上げ停止を視野に入れ始めることへの支援材料と見られます。韓国ウォンに限らず主なアジア通貨は昨年11月ころから上昇傾向に転じています(図表2参照)。この時期のイベントとして、22年11月1~2日の米連邦公開市場委員会(FOMC)で、先行きの利上げペースの縮小の可能性を声明文で明確に指摘したことが挙げられます。将来の利上げのペースを決めるにあたり、過去の金融引き締めの累積的効果や時間差を考慮するという内容がFOMCで示されました。米国が大幅な利上げを続けている間は、多少無理をしてでも追従しないと通貨安、インフレ率上昇の悪循環に見舞われる恐れがあるだけに、通貨動向を見ても、米国の姿勢の変化は、アジアの中央銀行に政策の選択肢を広げる効果を与えたと見ています。韓国の場合、ウォン高が継続した場合インフレ抑制に効果が期待される一方で、輸出の回復が遅れる懸念もあります。韓国中銀にウォンの適切な水準が念頭にあったとしても、過去のように米国の金融政策の影響が大きいと政策の自由度が限られたと見られますが、今後は政策にある程度の裁量確保が期待されます。

なお、今週に金融政策決定会合の開催を予定しているインドネシアも通貨安傾向から金融政策に制約が見られました。しかし今年になりインドネシアの通貨ルピアも回復傾向で、今年前半には利上げの打ち止めも想定されます。

主に韓国の金融政策環境を取り上げ、政策運営の制約条件を振り返りました。中国のゼロコロナ政策解除と、それによる中国経済の動向など不透明要因は残るものの、米金融当局の姿勢の変化により、アジアでも金融政策に柔軟性が戻りつつあるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。