- Article Title

- マレーシア中銀は市場予想に反し据え置き

梅澤 利文

2023/01/23

マレーシア中央銀行は利上げの継続を見込んでいた大方の市場予想に反し据え置きを決定しました。新興国の金融政策に影響を与える傾向がある米国が利上げ幅を縮小するも、利上げ継続が見込まれる中、近隣のインドネシアや韓国は直近の金融政策会合で利上げを維持しました。マレーシアは一足先に利上げを停止しましたが、今後の展開は経済指標次第の面もあるようです。

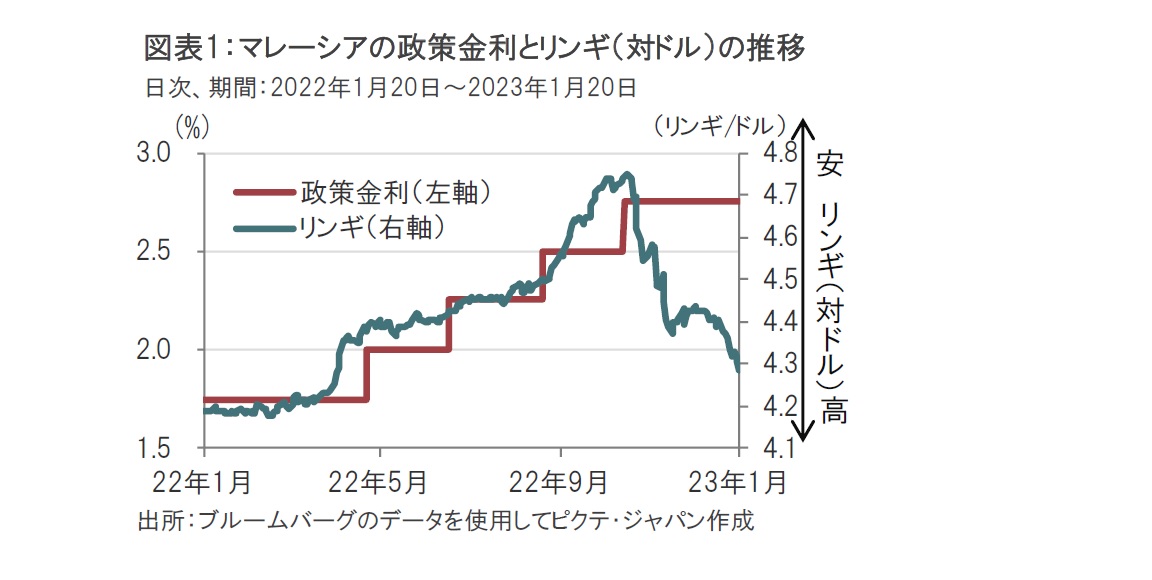

マレーシア中央銀行は2023年1月19日の金融政策委員会で、大方の市場予想(利上げ)に反し政策金利を年2.75%に据え置くことを決定しました。マレーシア中銀は22年5月から11月の前回会合まで4回連続で利上げを続けており、据え置きは22年3月以来です(図表1参照)。

同日、インドネシア中央銀行は政策金利を0.25%引き上げて利上げ路線を継続しました。米連邦準備制度理事会(FRB)が利上げ幅を縮小するも、政策金利の引き上げを維持することが見込まれる中、インドネシア中銀は追随する姿勢でした。一方、マレーシア中銀の声明は追加利上げの可能性に含みを残す内容ですが、形のうえでは利上げ局面から脱したように見受けられます。

政策金利を据え置いたマレーシア中銀の金融政策方針を声明文で確認すると、現状の政策金利は緩和的であると指摘すると共に、インフレ率上昇リスクも残るとしており経済指標次第では再度の引き上げに含みは残しています。また、マレーシア中銀は22年通年の成長率見通しが、これまでの予想である6.5%~7.0%を上回る可能性も示唆しています。

このような点からすると、足元利上げを停止する理由は乏しいようにも感じられます。しかしマレーシア中銀は今後の景気動向に懸念があることも声明文に示唆しています。例えば、声明文で金融政策はこれまでの利上げの累積的効果を見守る段階と説明しているからです。マレーシアのこれまでの経済成長は主に国内需要に支えられてきましたが、利上げにより国内需要が今後軟調となり、景気の下押し圧力となることに不安もあるようです。

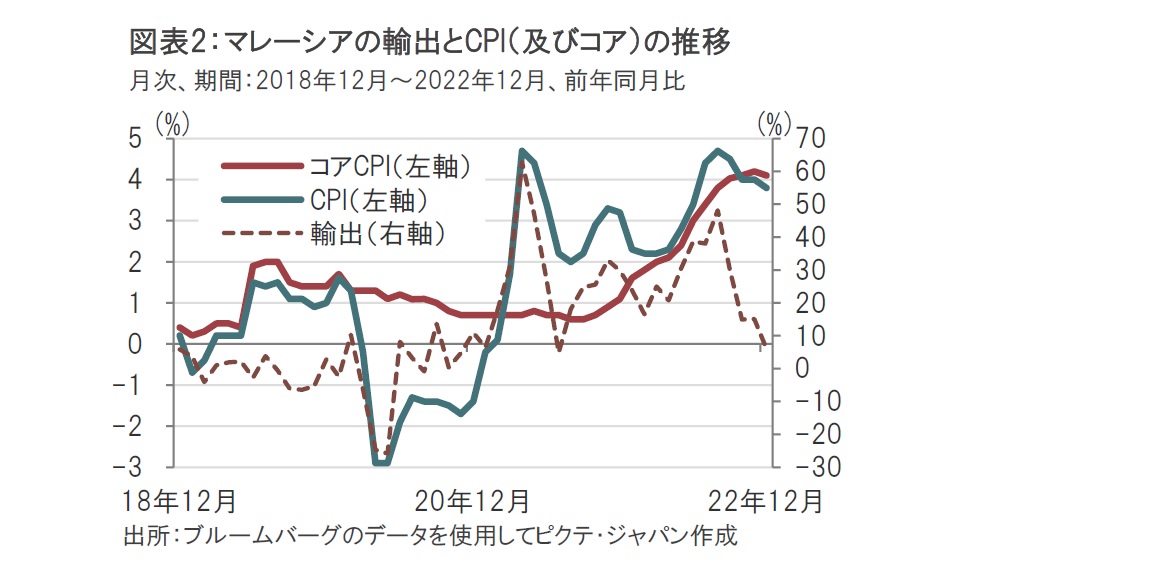

また、外需の動向にも警戒心があるようです。声明文では23年の海外経済について、減速感が強調されています。欧米の中央銀行がインフレ抑制を進める中、景気の落ち込みが想定されるため、マレーシアの輸出の先行きに懸念があるようです(図表2参照)。中国のゼロコロナ政策解除に伴う輸出の回復に期待は表明していますが、輸出全体をどの程度改善するかは未知数で、見守る必要もありそうです。

なお、通貨リンギは昨年後半から上昇傾向で、ロシアがウクライナに軍事侵攻した水準に迫る勢いです。通貨高によるインフレ抑制が期待される一方で、先行き輸出の押し下げ要因となることも念頭にあるのかもしれません。

マレーシア中銀はインフレ率について、23年は減速を想定するも高水準での推移にとどまると警戒感を維持しています。マレーシアの昨年12月の消費者物価指数(CPI)は前年同月比で3.8%上昇と、前月の4.0%上昇を下回っています。一方で、コアCPIは4.1%上昇と総合CPIを上回っています。これは政府の価格政策やエネルギーへの補助金が総合CPIを押し下げた結果と見られます。声明でもインフレ率のピークアウト感を指摘しつつ、政策変更には警戒感を併せ持っていることが示されています。なお、声明にはありませんが、マレーシアの昨年11月の総選挙では、野合とも揶揄される連立政権が成立し政策運営を行っています。

政策変更への不安等を見守りつつ、マレーシア中銀は利上げ打ち止めを支持する要因を確認しながら当面は据え置きを維持する姿勢と見られそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。