- Article Title

- 米個人消費を支え続けた過剰貯蓄について

梅澤 利文

2023/01/25

昨年、米国の個人消費を支えた要因の1つが過剰貯蓄の存在でした。推定データを見ても、22年は過剰貯蓄が使われていたと見られます。過剰貯蓄の規模は巨額で、当面、消費を支える可能性は想定されます。ただし、規模だけでなく、保有構造など過剰貯蓄の内容を見ると、期待したほど消費に過剰貯蓄が回されるのか慎重に見守る必要もありそうです。

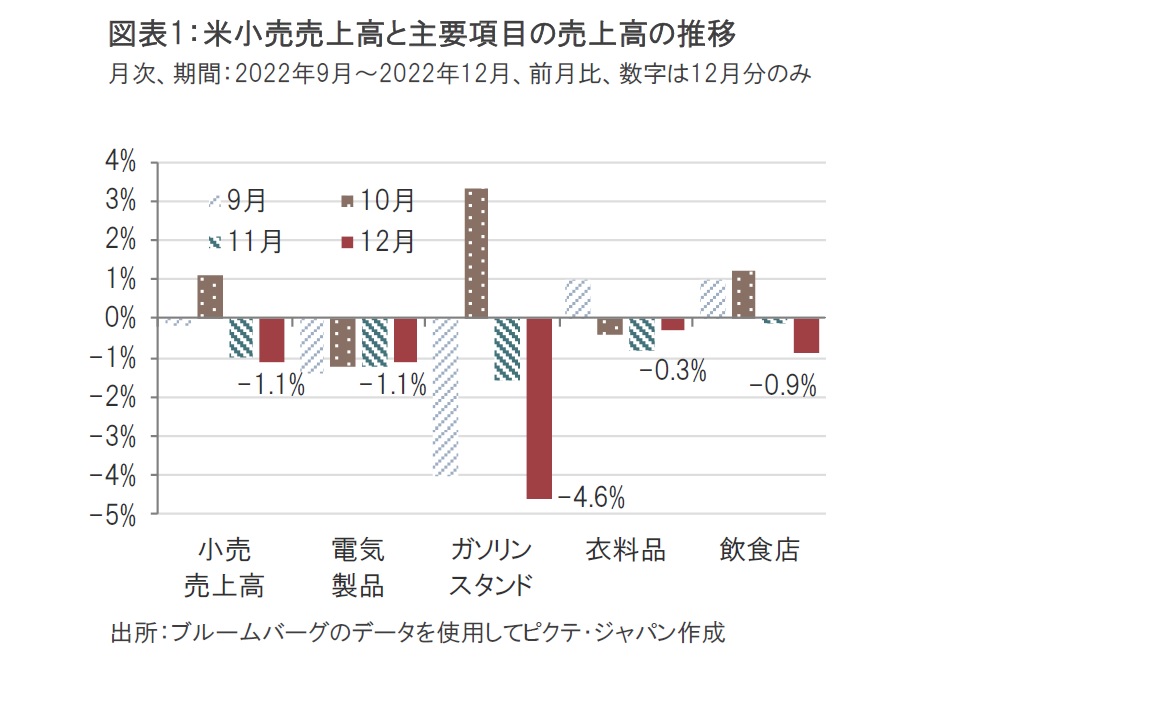

米商務省が2023年1月18日に発表した22年12月の米小売売上高は前月比マイナス1.1%減と、市場予想のマイナス0.9%減や、前月のマイナス1.0%減を下回りました(図表1参照)。

インフレ下の年末商戦という時期の消費動向となる今回の小売売上高の内訳では、家具や電気製品などが軟調でした。コロナ禍の巣ごもり需要が一巡したことで財消費が伸び悩んでいるようです。

一方、経済再開で回復が期待されているサービス消費は、外食動向を反映する飲食店が振るわなかったことから、鈍化の兆しが見られます。

米個人消費はコロナ禍に積み上がった過剰貯蓄を支えに強い、という期待にやや陰りが出つつある可能性があります。この背景を米連邦準備制度理事会(FRB)の調査をベースに振り返るとともに、今後懸念される課題について述べます。

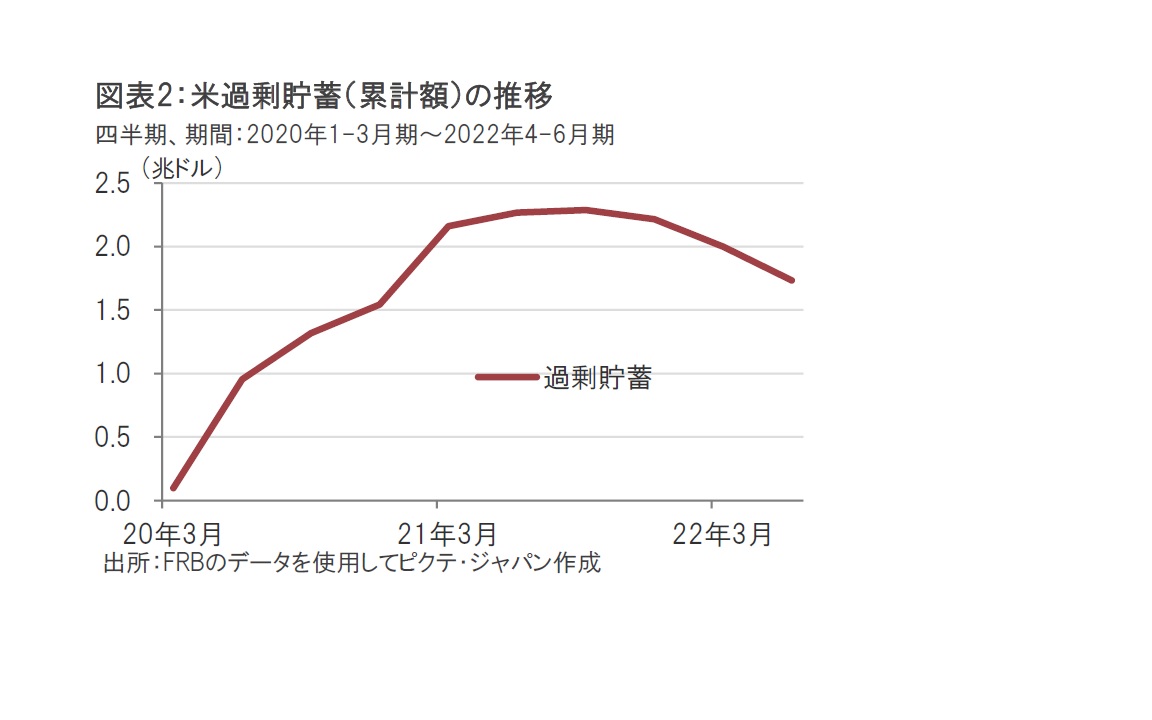

まず、過剰貯蓄の考え方をイメージとして述べます。最初に、フローの貯蓄を、「可処分所得から消費支出と利払いなどを控除」と定義し、フローの貯蓄の各項目の過去のトレンドからの乖離について、変化の方向を考えて積み上げたものが過剰貯蓄(累積額)というイメージです(図表2参照)。

推定方法により数字の違いはありますが、FRBの調査を参照すると21年後半に2.3兆ドル程度に達した後、昨年前半末で1.7兆ドル程度に減少したと見られます。

過剰貯蓄が生み出された要因をみると主に2つで、財政支援策と消費支出の減速です。財政支援策は米政府による家計向けの現金給付や、失業対策など手厚い経済支援で、20年前半から21年半ば過ぎまで過剰貯蓄の形成に寄与しています。消費支出の減速はコロナ禍の買い控えが生み出した貯蓄です。消費支出の減速は21年前半まで過剰貯蓄の積み上げ要因でした。しかし、21年半ば頃から消費支出は過剰貯蓄のマイナス要因に転じました。22年になると消費支出は明確に過剰貯蓄の減少要因となっています。積み上がった貯蓄を活発に使い始めたからと見られます。

過剰貯蓄の引き出しで昨年半ばには、その規模が1.7兆ドル程度になったと見られます。ピークから約4分の1程度が使われた計算です。それでも過剰貯蓄の規模は依然巨額で、個人消費を支え続けると見られます。しかし、単に残高が減ったという理由以上に、期待外れの要因もあるようです。

その要因は過剰貯蓄の保有の偏りです。FRBの調査によると所得分布の上位半分程度が過剰貯蓄の約8割を保有し、所得分布の下位半分は2割程度の保有に過ぎないと推定しています。消費への影響では、所得下位のグループは消費性向が高く、お金を使う傾向がある一方で、消費性向の低い所得上位グループが大半を保有しています。支出の中身にも注意が必要です。過剰貯蓄の使い道は消費支出と同時に債務返済、要は借金を返すことなどにも相当程度の規模が使われていることが調査に示されています。コロナ禍に免除されていた学生ローンなどの返済に使われていた様子です。また、株式市場などへ投資した人もおり、過剰貯蓄は必ずしも流動性の高い預金等に滞留していないようです。過剰貯蓄の残高が、全て即座に消費に回る資金と見込まない方がよさそうです。

過剰貯蓄の規模について、これまでの展開を振り返ってきました。低所得に属するグループの規模縮小による消費への期待が減ずる一方で、将来の懸念として家計部門における債務不履行の増加にも注意を払う必要がありそうです。

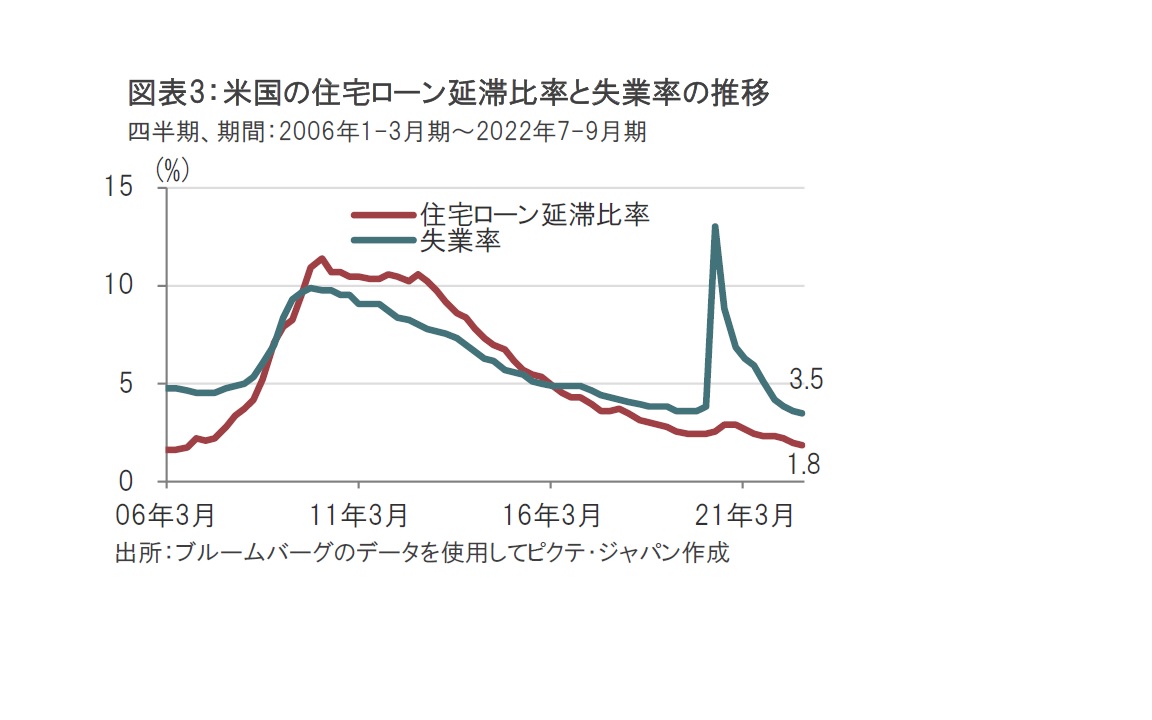

この懸念はあくまで、将来の話です。足元は異様なまでに安定しています。家計の代表的な債務である住宅ローンの延滞比率を見ると極めて低水準だからです(図表3参照)。過去の失業率と住宅ローンの延滞率の動きを見ると、同程度で推移する傾向が見られます。一方、足元の住宅ローン延滞率は失業率を大幅に下回っています。また、コロナ禍で失業率が急上昇したものの、延滞率への影響は限定的でした。失業率の上昇が短期に収束したことも含め、米当局の大胆な金融・財政政策の効果が大きかったためと見られます。

ただし、最新となる昨年12月の失業率も3.5%と低水準ですが、インフレ抑制政策を続けることで、失業率が今後は上昇に転じることも考えられます。また、家計への財政支援策もほぼ期限切れで、今後は自力での返済が続くものと思われます。

今日、明日の問題でないことは再度強調いたしますが、仮に失業率が上昇に転じたならば、債務問題にも注意を払う必要があるのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。