- Article Title

- ブラジル中銀、タカ派姿勢維持の背景

梅澤 利文

2023/02/07

ブラジルの足元のインフレ率は5%台と、ピークから半減しています。しかしながら、ブラジル中央銀行はインフレ警戒姿勢を維持しています。財政政策拡大への懸念から期待インフレ率が高止まりしていることが主な背景と見られます。ブラジル中銀の姿勢が通貨レアルを支える要因になっているとみており、今後の金融政策運営に注目しています。

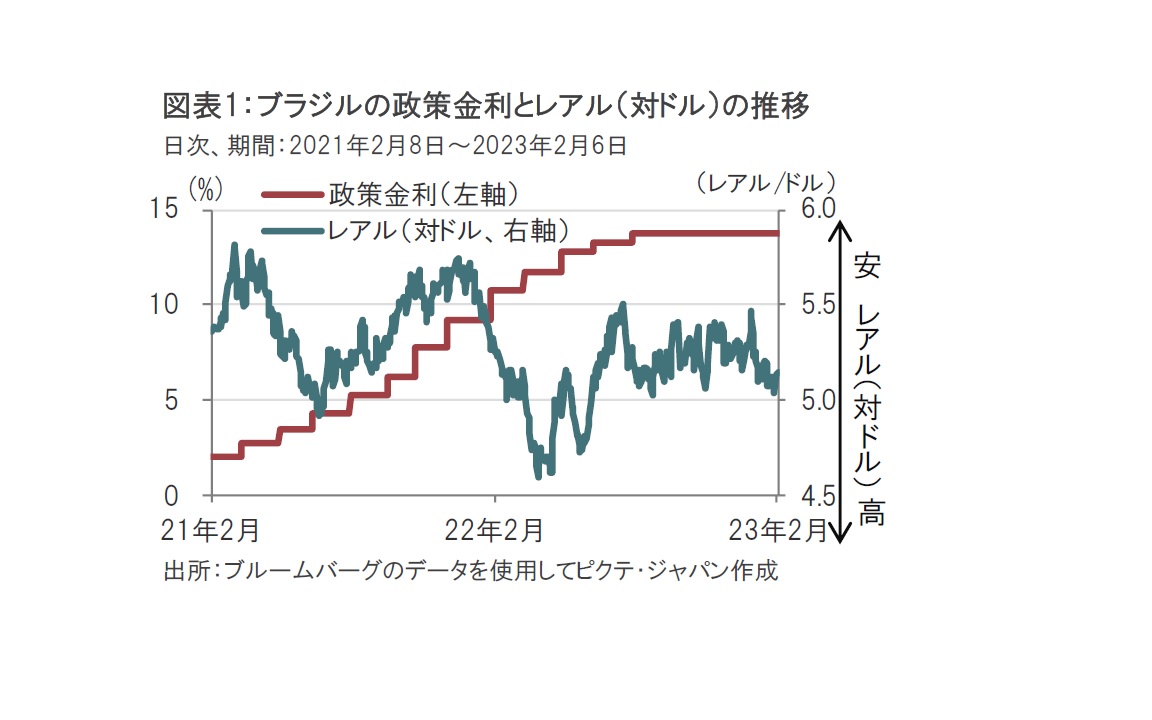

ブラジル中央銀行は2023年2月1日に開催した金融政策決定会合で、市場予想通り、政策金利を13.75%で据え置くことを決定しました(図表1参照)。据え置きは4会合連続です。今回の決定は9人の委員の全員一致となりました。

ブラジル中銀は声明で今後のインフレ率見通しを23年については5.6%、24年を3.4%と見込んでいます。前回の予測(23年は5.0%、24年は3.0%)から上方修正し、タカ派(金融引き締めを選好)姿勢を強めました。

なお、ブラジル中銀の物価目標は23年については3.25%±1.5%(1.75%-4.75%)、24年については3%±1.5%に設定しています。

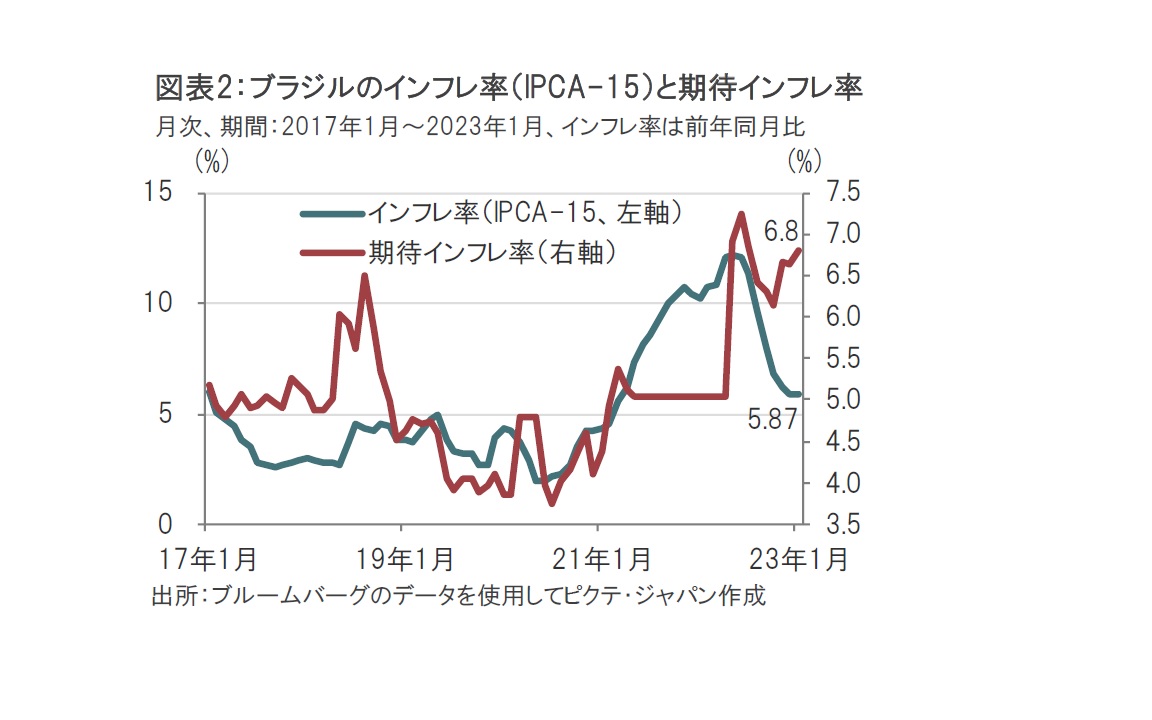

ブラジル中銀がタカ派姿勢である背景の形式的な説明としては、足元のインフレ率が物価目標上限を上回っているからと言えます(図表2参照)。しかしながら、ブラジルのインフレ率はピークから大幅に低下しており、印象的にはタカ派姿勢を後退させても不思議ではない環境ですが、ブラジル中銀は物価への警戒心を維持しています。

ブラジルのインフレ率は23年1月、前年同月比で5.87%と、ピーク時の12%台から大幅に低下しています。しかしブラジル中銀は財政政策の拡大懸念と、期待インフレ率の高止まりを、インフレ率の主な上振れリスク要因と指摘しています。

まず、期待インフレ率について述べると、図表2に市場ベースの期待インフレ率を示しました。ブラジル中銀は様々な期待インフレ率の指標を参照しているようですが、この期待インフレ率から、2つの特色が指摘できます。

まず期待インフレ率の水準は高く、ブラジル中銀の物価目標の上限(23年は4.75%)を大幅に上回っています。対応が求められるところです。

次に、過去に期待インフレ率が急上昇した時期を振り返ると18年、22年の後半で、それぞれ10月の大統領選挙の時期と重なる点です。18年に当選したボルソナロ前大統領はその言動や行動は自由奔放でしたが、すべてではないにせよ、財政政策に一定の規律を維持していたため、期待インフレ率は急上昇した後に低下しました(もっとも、コロナ禍の影響が残る22年の大統領選挙前などには、財政政策の拡大姿勢も見られました)。

そして昨年の大統領選挙でルラ大統領が当選(就任は23年1月)した後も期待インフレ率は急上昇しました。左派のルラ大統領は低所得層への手厚い保護を掲げているだけに、財政規律維持への不安が背景です。なお、ルラ政権のフェルナンド・アダジ財務相は実績に乏しく政策手腕は未知数ですが、これまでのコメントから財政政策の拡大が見込まれます。市場ではアダジ財務相の発言に対し神経質な動きとなっています。

ブラジル中銀の声明には、当然ながら名指しするような表現はありませんが、財政政策の拡大に懸念を示唆するとともに、中銀としてはインフレ抑制を使命とすることを強調しています。

最後にブラジルの経済指標を再確認します。

まず、5%台にまで低下したインフレ率ですが、内容を最新のインフレレポートで確認すると、不安な面が残ります。電力、ガス、公共交通など政府管理価格のみが前年比でマイナスとなったことがインフレ率の主な低下要因だからです。財価格や、サービス、食料などの物価指数はIPCAを上回る水準で推移しています。政府主導の物価押し下げは割り引いて考える必要があります。

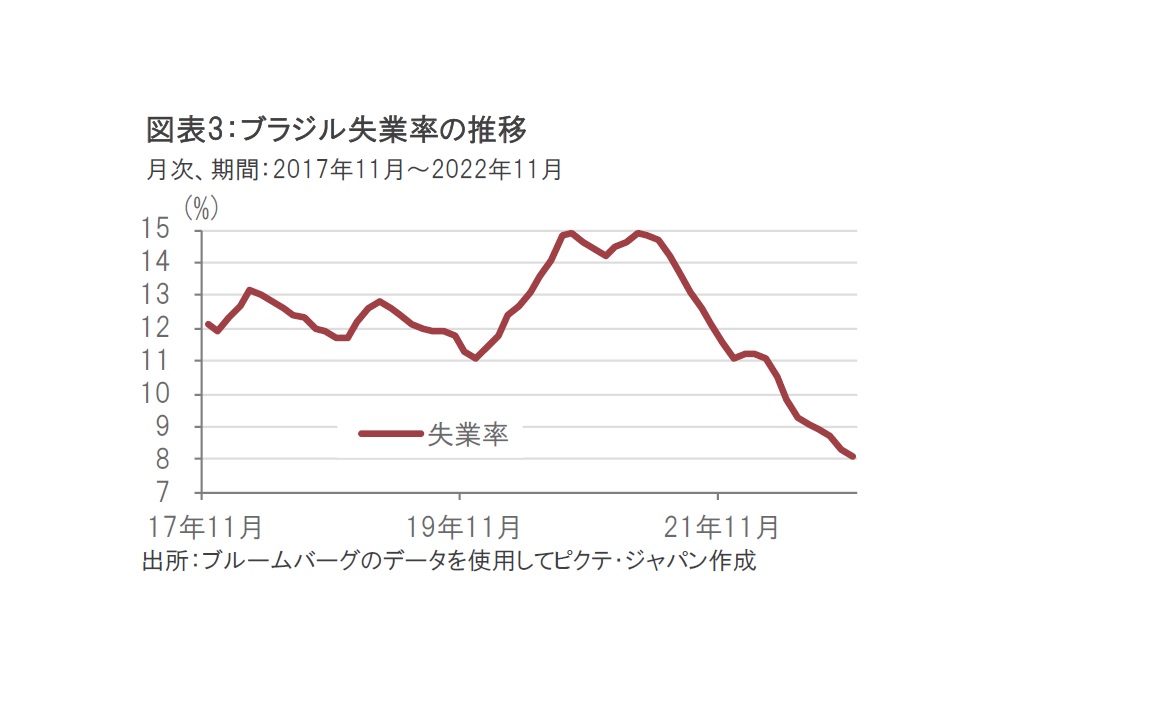

また、ブラジル中銀は雇用市場がタイトであることも懸念要因と指摘しています。例えば、ブラジルの失業率は低下傾向です(図表3参照)。

ブラジルも他国同様に、コロナ禍を受けて労働市場から退出する動きもあり、失業率低下などの解釈に注意は必要です。しかし、すでに賃金はコロナ前の水準を回復する動きも示しており、潜在的なインフレ要因となる可能性に注意が必要です。

ブラジル中銀の声明文全体を通して、インフレへの懸念を緩めないという姿勢、財政政策への警戒感は当面維持されると見られます。したがって政策金利は据え置きがしばらく続きそうです。仮に期待インフレ率がさらに上昇するようであれば、利上げの可能性も排除できないと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。