- Article Title

- メキシコ中銀、0.50%利上げのサプライズ

梅澤 利文

2023/02/10

事前の市場予想では、ほぼ全員がメキシコ中銀は0.25%の利上げをすると予想していただけに、結果はサプライズとなりました。メキシコ中銀はインフレ見通しを上方修正し、物価抑制姿勢を示しました。一方で、メキシコ中銀は米国の金融政策を追随する傾向もあるだけに、今回の決定は意外といえば意外でしたが、米国にも驚きがあったことを忘れるべきではないのかもしれません。

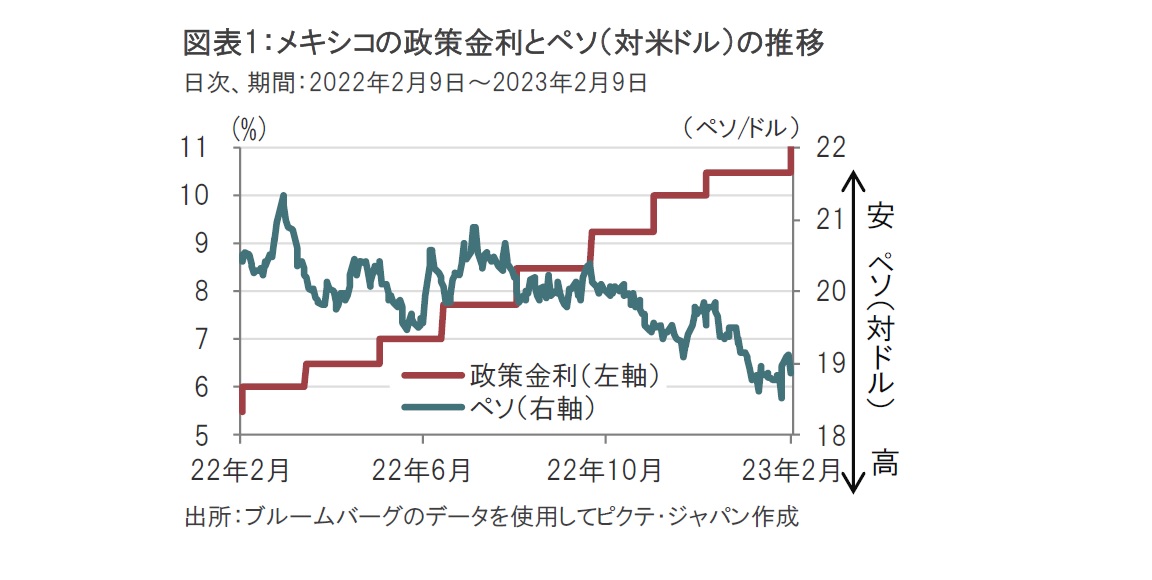

メキシコ銀行(中央銀行)は2023年2月9日、金融政策決定会合を開催し、市場予想に反し政策金利を0.5%引き上げて11%にすることを決定しました(図表1参照)。0.5%の利上げは2会合連続です。市場では経済的に近い米国の金融政策に同調し、メキシコ中銀も徐々に利上げ幅を縮小するとの観測から、今回の会合では0.25%の利上げ幅に縮小させるとの予想が幅広く見られました。

しかし、メキシコ中銀は5人の委員が全会一致で0.5%の利上げを支持しました。声明文では、利上げを決定した理由としてインフレ懸念が悪化したと説明しています。メキシコ中銀のインフレ抑制姿勢を背景に、市場では通貨ペソの上昇などサプライズを反映した動きとなりました。

メキシコ中銀の今回の決定に対する報道や市場のコメントはサプライズ、もしくは米国とのデカップリング(金融政策の分断・切り離しの意味)と表現されています。米国同様、0.25%の利上げ幅が予想されていたからです。

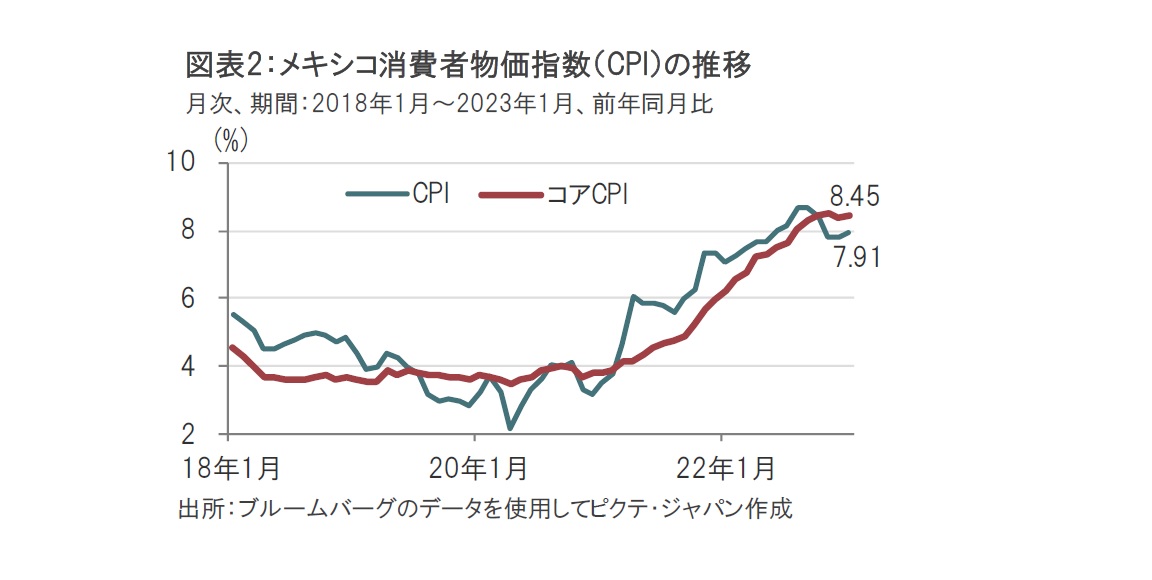

なぜメキシコ中銀が大幅利上げを決定したのかについて声明文をベースに振り返ると、インフレ抑制の必要性を指摘しています。メキシコの消費者物価指数(CPI)は1月が前年同月比で7.91%、変動の多い項目を除いたコアCPIは8.45%でともに前月を上回っています(図表2参照)。メキシコ中銀は上昇の背景として、食料価格などの上昇と、サービス価格の上昇を指摘しています。

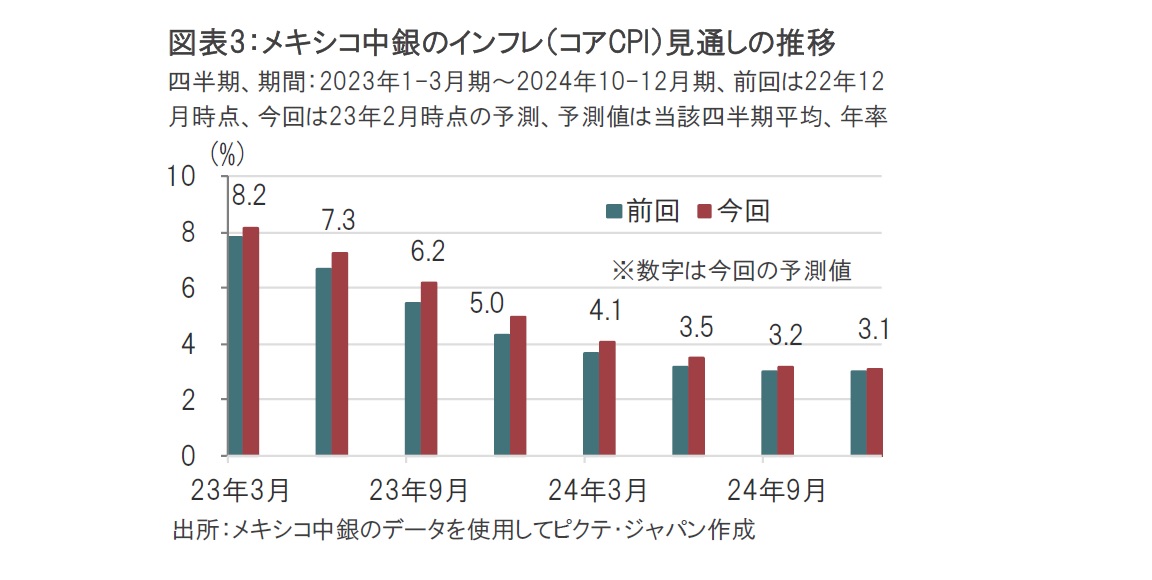

また、メキシコ中銀はインフレ見通しも前回(22年12月)から引き上げています(図表3参照)。メキシコ中銀はインフレ率の上方リスクが高く、その要因としてサービス価格などによるコアインフレ率の高止まりや、中国の経済再開、通貨ペソ安懸念、(人件費など)コスト上昇などを指摘しています。足元で見れば、ペソは堅調ですが、通貨安懸念は政策運営において頭から離れないようです。

なお、メキシコ中銀の物価目標は3%±1%であることから、最新の予測では、インフレ率が年内は物価目標の上限(4%)を上回り、物価目標の中心値(3%)に接近するのは24年10-12月期であることに声明文は注意を促しています。

メキシコ中銀の金融政策を振り返ります。今回のメキシコ中銀の会合は、メキシコの景気が底打ちし、インフレ懸念は残るものの、前回の米連邦公開市場委員会(FOMC)で利上げ幅を0.25%に縮小したという状況で開催されています。ちなみに前回の会合では0.5%の利上げに対して賛成が4票となり、一方でエスキベル副総裁が0.25%の利上げを支持しました。米国追随と市場が信じるメキシコの金融政策方針からすれば、今回の会合において0.25%への利上げ幅の縮小を予想したのは自然の流れとも思われます。

そうした中で、メキシコ中銀はインフレ懸念を前面に独自路線で大幅利上げを維持したと見られることから、デカップリングと表現されています。

なお、これまで市場ではメキシコ中銀は年後半には利下げに転じるとの見方もありましたが、今回のインフレ抑制姿勢を受けこれを修正する声も聞かれます。

先のFOMC後に公表された1月の米雇用統計は驚くほど強い結果でした。そのため、米金融当局の発言は、より引き締め方向に傾いています。このことがメキシコ中銀の政策に影響を与えたのかは、声明文からは直接うかがうことはできませんが。

いずれにせよ、メキシコ中銀が年内に利下げを開始するハードルは高くなったと思われます。年内は、利上げ停止にとどまる可能性が高いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。