- Article Title

- インドネシア、米国に先んじて政策金利据え置き

梅澤 利文

2023/02/17

米連邦準備制度理事会(FRB)の利上げ開始に前後して多くの新興国が政策金利を調節しました。当面、FRBの利上げ継続は見込まれますが、年内の利上げ停止も視野に入っています。利上げ開始と同様、利上げ停止時期も国によってばらつきがありそうです。インドネシアとフィリピンを例に、どのような違いがあるのかを確認します。

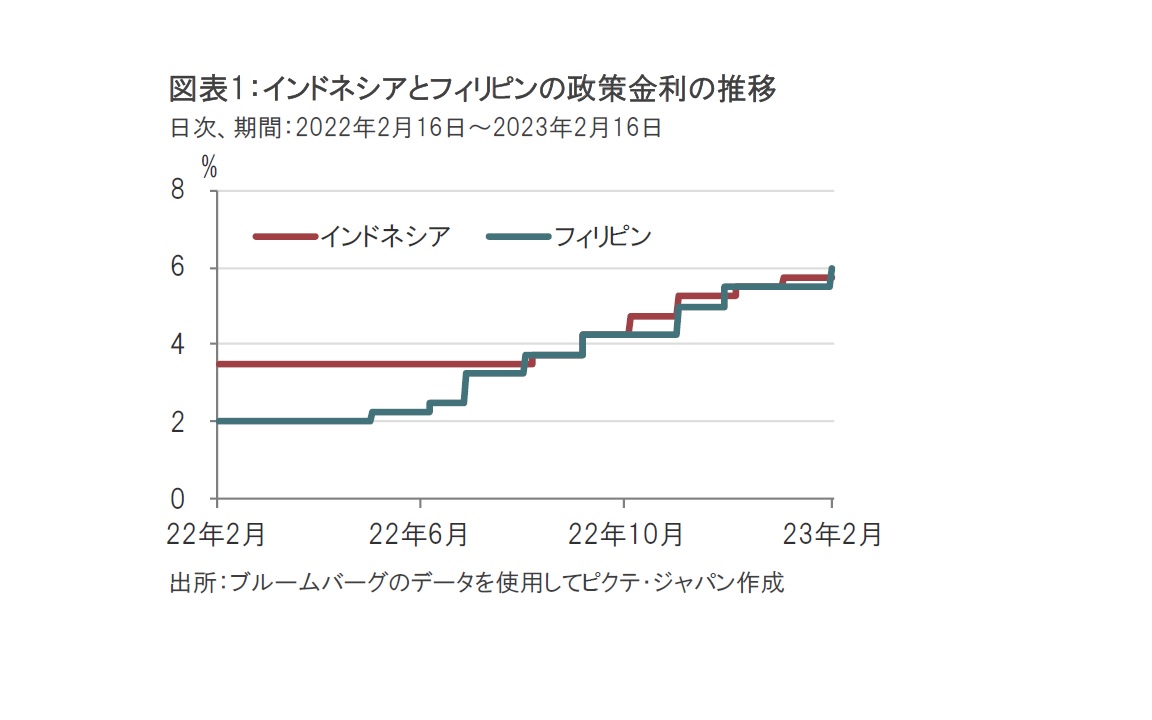

インドネシア中央銀行は2023年2月15、16両日に開いた金融政策決定会合で、市場予想通り政策金利(7日物リバースレポ金利)を5.75%に据え置くことを決定しました(図表1参照)。インドネシア中銀はインフレを抑えるため、22年8月から6ヵ月連続で利上げを続けています。

フィリピン中央銀行は2月16日の金融政策決定会合で、政策金利の翌日物借入金利を0.5%引き上げ、年6%にすることを決定しました。市場予想は過半が0.5%の引き上げ幅を予想していましたが、会見内容などはタカ派(金融引き締めを選好)的で、次回の会合でも利上げを継続することが示唆されました。

米連邦準備制度理事会(FRB)が22年3月に利上げを開始した後、インドネシアやフィリピンなど多くの新興国は通貨安を抑制するため、時期は国により異なりますが、利上げを開始しました。FRBは利上げ幅を縮小させながらも、現段階で市場は年前半、利上げを続ける可能性を見込んでいます。

新興国において米国の利上げに追随から、今後は出口(利上げの停止)に向けた動きが想定されますが、タイミングにばらつきも想定されます。例としてインドネシアとフィリピンを比べて、出口を決めるためのポイントを確認します。

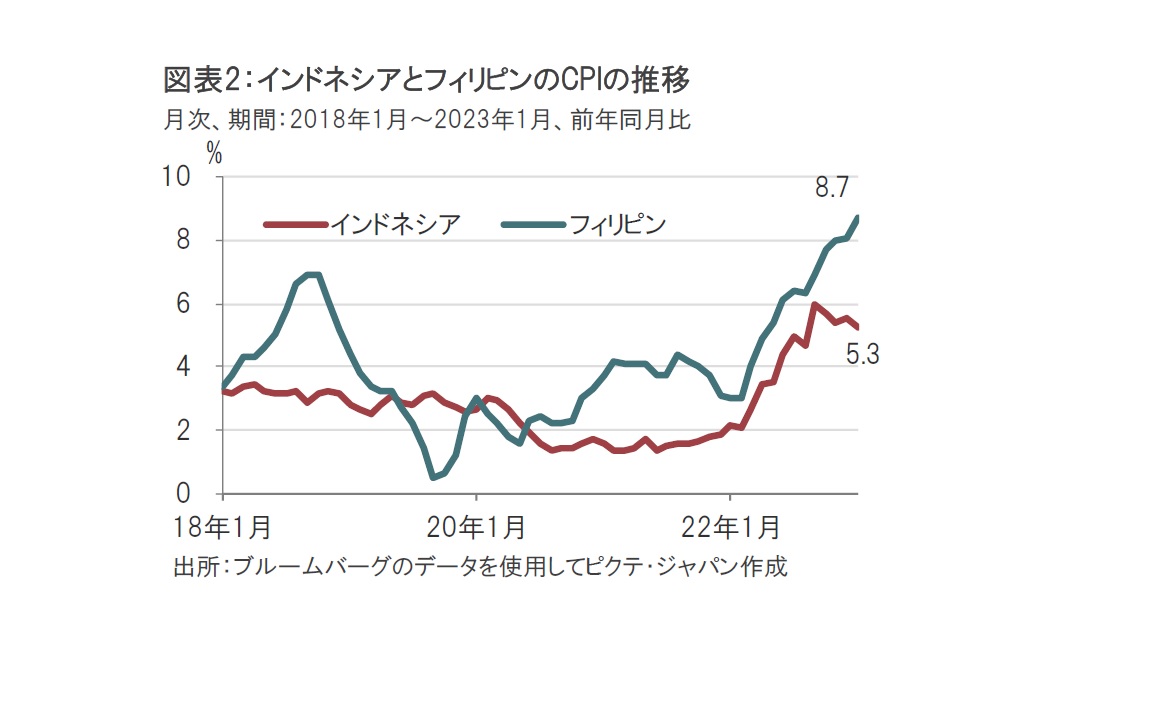

もっとも明確なのはインフレ動向の違いです。両国の消費者物価指数(CPI、図表2参照)を比べるとCPIのこれまでの「勢い」に違いがあり、インドネシアはピークアウト感がみられますが、フィリピンは上昇傾向が続いています。

また、今後のインフレ見通しも重要です。インドネシア中銀は1月に前年比5.3%であったインフレ率が年後半には物価目標(3%±1%)に低下すると見込んでいます。さらに、インドネシア中銀は政策金利の水準(5.75%)は物価を押し下げるのに十分と説明しています。

一方、フィリピンはCPIの上昇傾向の抑制は簡単でないと説明しています。今後についてもフィリピン中銀は23年のインフレ率予想を、22年12月時点の4.5%から6.1%へ大幅に上方修正しました。フィリピン中銀のトーンはタカ派寄りで、次回3月、もしくはその次の5月会合までの利上げを示唆する内容でした。なお、インフレ懸念の背景として、フィリピン中銀は、食料品価格や公共交通運賃の上昇、潜在的な賃金上昇懸念などを指摘しています。

ただし、フィリピン中銀はこれまでの利上げの累積効果は遅れを伴うとも説明しており、中銀のトーンに比べ、今後の利上げの想定は比較的抑えられているようにも思われ、データを確認しながら手探りで利上げペースを探る展開が想定されます。

経済成長見通しの違いも金融政策のスタンスに反映された可能性があります。インドネシア中銀は23年の成長率見通しを4.5%~5.3%としており、昨年の5.3%から減速すると見込んでいます。コロナ禍後の経済再開による景気押上げが一服しそうなことや、高金利による投資意欲の悪化などが懸念材料です。また資源国であるインドネシアは輸出の先行きがグローバル経済に左右される懸念があるようです。

一方、フィリピン中銀は、同国のコロナ禍後の経済再開で景気は当面強いと見込んでいる模様です。

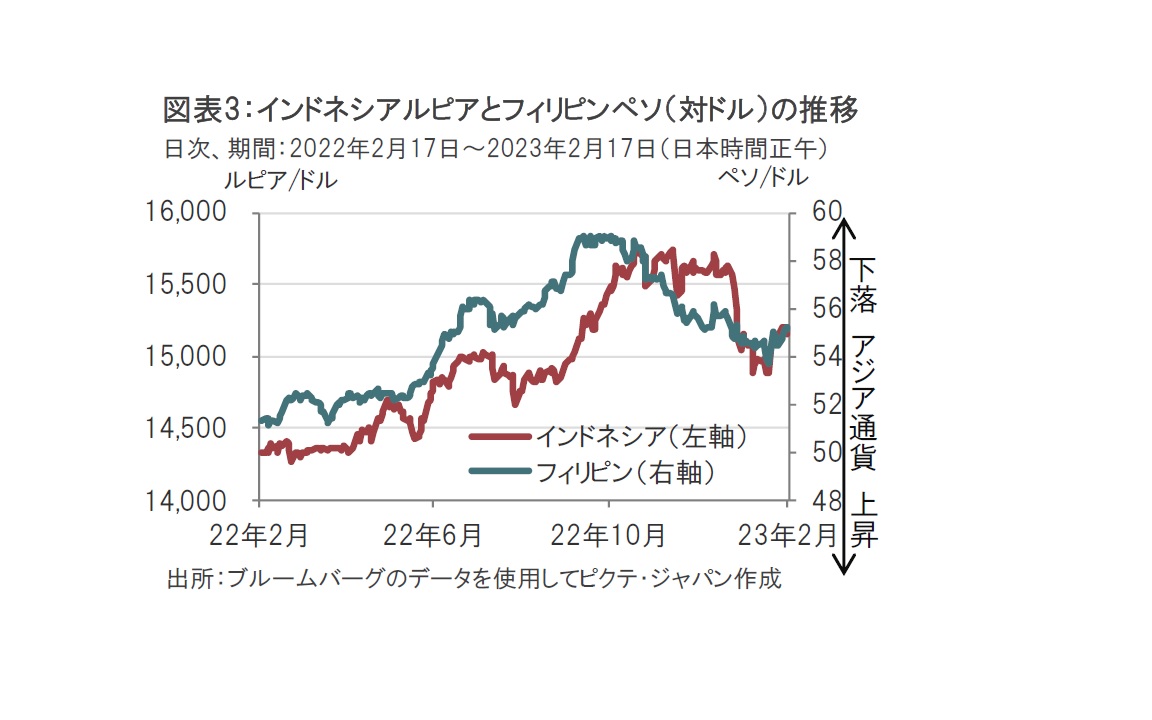

最後に、為替市場の反応を確認します。利上げ継続のフィリピンペソとともに、据え置きのインドネシアルピアの下落は小幅にとどまっています(図表3参照)。

これらの通貨はFRBの利上げ開始(昨年3月)を受け下落傾向となったものの、米国のインフレや利上げペース鈍化を背景に上昇に転じています。

インドネシア中銀のペリー総裁は前回の会合において既に利上げ局面の終了を示唆する内容のコメントをして市場とのコミュニケーションを行っていました。これに対し、市場の反応は、インドネシアの政策金利が既に引き締め水準であることなどから比較的冷静で、ルピア安の変動は以前に比べ限定的であったことも据え置きを決定した要因の1つなのかもしれません。

米国の金融政策は新興国の金融政策を左右します。それに加えて、個別の国のインフレ、経済成長、そして政治も含め為替動向などの要因を加味することは政策金利の動向を判断するのに役立つと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。