- Article Title

- FOMC議事要旨、どうするパウエル

梅澤 利文

2023/02/24

今回のFOMC議事要旨は利上げ停止の条件が明記されるとの期待もあり注目されましたが肩透かしに終わりました。また、前回のFOMCのハト派的トーンと、その後のタカ派的な経済指標とのギャップからトーンの脚色も想定されましたが、議事要旨はややタカ派的トーンにとどまり、極端にトーンが変更されたわけでもなさそうです。それがかえって足元の景気判断の難しさを示唆しているようにも思われます。

米連邦準備制度理事会(FRB)は2023年2月22日、1月31日〜2月1日に開催した米連邦公開市場委員会(FOMC)の議事要旨を公開しました。この会合(FOMC)では0.25%幅での利上げが決定されましたが、数人のFOMC参加者は前回と同じとなる0.5%の大幅利上げ継続を支持していたことが明らかとなりました。

この会合のトーンはハト派(金融緩和を選好)的と受け止められました。会合後の記者会見で、FRBのパウエル議長がインフレ鈍化を意味するディスインフレという言葉を何度も使用したことや、市場が昨年12月のFOMCで示唆された政策金利よりも緩和的な見通し(当時)だったもののそれを強くけん制しなかったためです。FOMC直後、米国債利回りの低下や株式市場上昇したのは会合のトーンを市場がハト派と見た証拠と考えています。

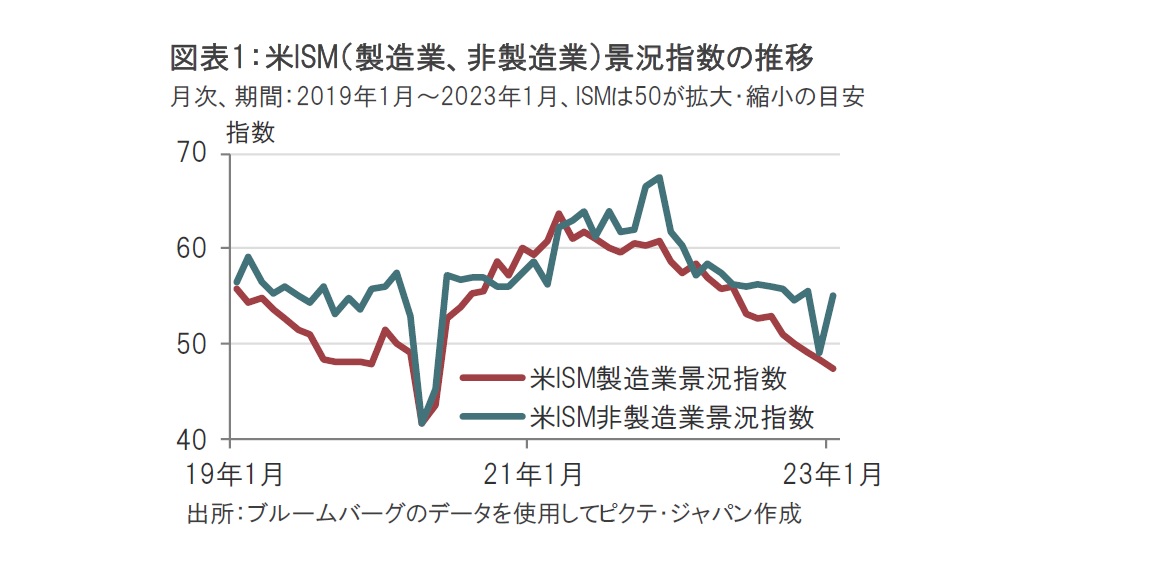

しかし、2月なって公表された多くの米経済指標は経済の堅調さを示しました。例えば1月の米雇用統計では失業率が3.4%と低下し、米ISM非製造業景況指数は55.2と、昨年12月の49.6から大幅に改善しました(図表1参照)。このため、市場は今後の政策金利の動向について、少なくとも昨年12月のFOMCで示唆された道筋かそれ以上に引き締め的な想定へ修正を余儀なくされました。

今回の議事要旨が注目されていた理由はパウエル議長が前回のFOMC後の会見で利上げ停止の条件について質問されたことに対し、議事要旨を見てくれと回答したことが挙げられます。また、2月に公表された経済指標が軒並み市場予想を上回ったため、議事要旨のトーンもタカ派(金融引き締めを選好)的に脚色されるのではとの思惑があったことも注目を集めた背景と思われます。

結論から述べれば、議事要旨に利上げ停止の条件の新たな答えはなく、一方で、極端にタカ派的な脚色も見られず、肩透かしの格好です。タカ派化を身構えていた米国債利回りは議事要旨公表前の局面では上昇傾向でしたが、足元では小幅ながら利回りは低下する展開となっています。

米景気などを経済指標から判断することが難しくなっています。例えば、米ISM非製造業景況指数が顕著で12月の急低下から1月は急回復しました。小売売上高等も同様の変動が見られます。

12月の寒波が経済活動を抑制した一方で、1月は暖冬で経済指標が一気に改善したことがこの極端な変動の主な要因でしょう。また、経済指標の季節調整が影響した可能性も考えられます。

ただ、インフレ率の低下ペースが鈍ったことなど原因が複雑なものもあり、もしかすると景気などに影響を与える要因の中には現在認識されていないものがあるのかもしれません。金融当局には経済指標の解釈に慎重な判断が求められそうです。

議事要旨を見ると、前回のFOMCで0.50%の利上げを支持した参加者が数名いたとなっています。反対票は投じなかったようですが(投票権の有無はさておき)2月に公表されたデータで、再び0.5%の大幅利上げを支持する意向を強めることも考えられます。一方で、最近のFOMC参加者のコメントの中には次回の会合で0.25%の利上げが適切と考える参加者も複数いると見られます。FOMC内でハト派とタカ派の対立があるようで、パウエル議長の采配が問われると思われます。

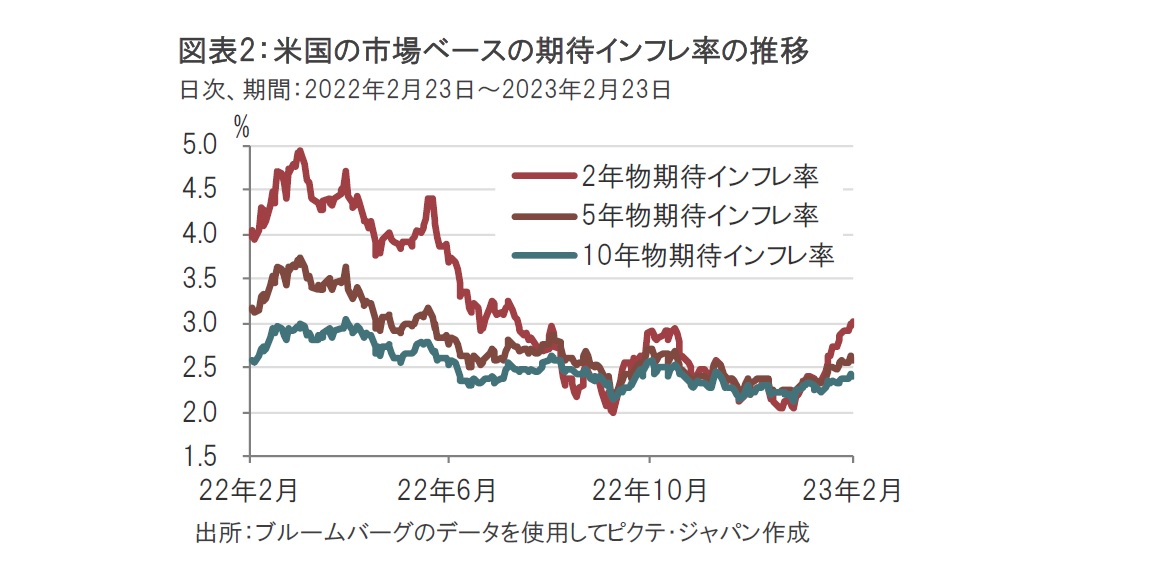

気になる経済指標は数多くありますが、足元注意が必要な動きに期待インフレ率の上昇が挙げられます(図表2参照)。期待インフレ率は、気が付くと昨年秋の水準に逆戻りしています。金融政策を運営するうえで、期待インフレ率を落ち着かせることの重要性をパウエル議長らはこれまでに幾度となく強調しています。最近の市場予想よりも堅調な経済指標を受け、期待インフレ率が落ち着いてるとは言い難い状況です。

一方で、米ISM製造業景況指数のように悪化を続ける指標もあります。これまで米国経済は堅調ト、当レポートでは表現してきましたが、米国経済にはぜい弱な面も含まれています。この判断も頭痛の種となりそうです。米国経済は良いのか悪いのか、判断を迷わす材料が目白押しだからです。

最後に、3月のFOMCまでの日程を振り返ると、2月の雇用統計、消費者物価指数、小売売上高など重要指標などがFOMC前に公表されることが予定されています。3月のFOMCでは参加者による経済予想と金融政策の方針を示唆するドットチャートが公表されますが、ぎりぎりまで、これから発表されるデータを精査して予測の見直しを迫られるかもしれません。

FOMC内部のハト派とタカ派の対立、経済指標の解釈や期待インフレ率の動向など、パウエル議長に解決を求められる課題は山積みと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。