- Article Title

- 中国、控え目な成長目標は安定性を重視か

梅澤 利文

2023/03/06

中国全国人民代表大会(全人代)が開幕しました。毎年注目される経済成長率目標は市場の想定を下回ったことで積極的な景気刺激策への期待に陰りも見られます。中国当局が安定性を重視した結果と思われます。中国は成長率だけでなく、ロシアとウクライナの紛争について仲介役へ動きを示したり、台湾問題の行方など、今年も中国に関する話題は注目を集めそうです。

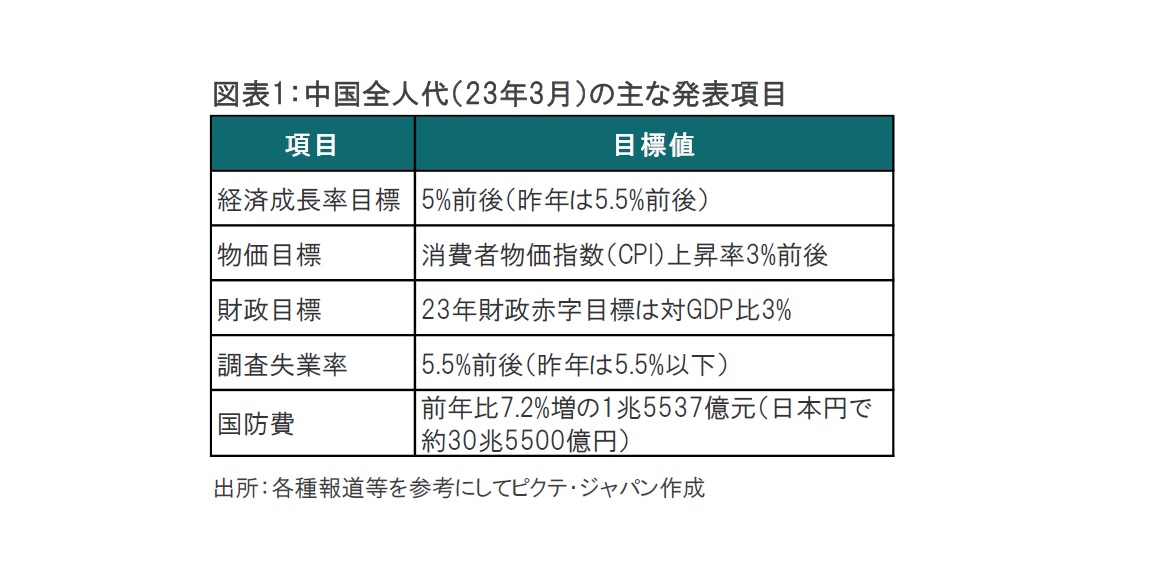

中国の第14期全国人民代表大会(全人代、国会に相当)の第1回会議が2023年3月5日に人民大会堂で開幕しました。市場で注目される今年の経済成長率目標は「5%前後」とし、22年の「5.5%前後」から引き下げました(図表1参照)。

その他の項目では物価目標は昨年の2%から引き上げられています。財政目標は財政赤字対GDP(国内総生産)比率を3%と、昨年の2.8%から拡大させ、財政政策を活用する構えです。都市部の調査失業率は5.5%前後と、昨年の5.5%以下からニュアンスとして幅を広めにとっている印象です。台湾をめぐる緊張などが懸念される中、中国の国防費の目標は前年比7.2%増と、19年来の規模に拡大することが見込まれています。

中国全人代のこれまでの公表内容は足元の報道通りで、主要項目は図表1に示した通りです。注目されていた経済成長率目標は5%前後と、控えめな印象です。昨年は5.5%前後の目標を掲げながら実績は3%に終わったことから、今年は目標の達成に重点を置いたのかもしれません。

週明けの市場の反応を見ると、日本株式市場は米国の長期金利が低下したことなどを受け、米国株式市場が堅調だった流れを受け堅調です。しかし中国株式市場は日本の正午時点で軟調となっています。全人代の控えめな目標からは経済対策への期待は、まだ全人代が閉幕したわけではありませんが、失望に変わりつつあるようです。

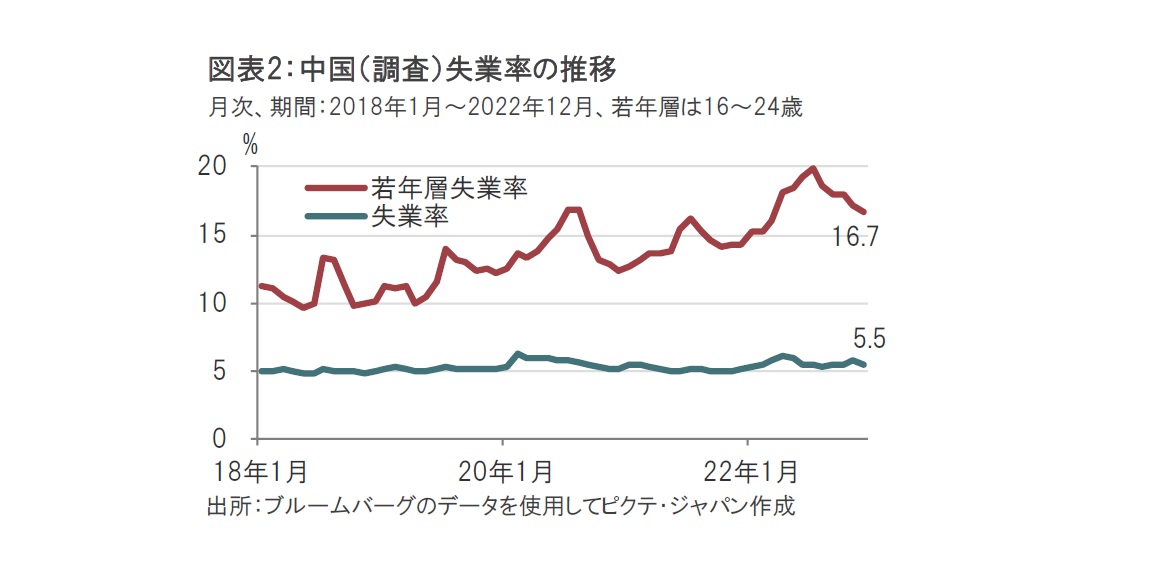

他に気になる点を挙げると、失業率の目標が数字は同じながら以内から前後に若干弱められている点です。そもそも中国の調査失業率(失業率)は直近の数字が5.5%とすでに達成済みで、現状維持とも受け取れます(図表2参照)。

しかし、中国の若年層の失業率は昨年7月のピークは下回るも依然高水準です。昨年ゼロコロナ政策を唐突に停止した本当の理由はわかりませんが、若年層を中心とした抗議活動の影響は無視できないと思われます。若年層の高い失業率への対策に疑問が残ります。理由は、若い労働力の受け皿となる民間企業に対する政策の中にこれまでの全人代の発表からは解決となるようなヒントが乏しかったように思えるからです。

金融政策や財政政策がどこまで中国経済をけん引するのか不透明ですが、全人代直前の3月3日に行われた中国人民銀行(中央銀行)の正副総裁の記者会見で、易綱総裁は現状の金融政策は適切と無理をしない姿勢でした。経済再開で活気づいている中国では、それも当然なのかもしれませんが、金融政策は当面自然体のように思われます。

なお、不動産について、人民銀の副総裁は人民銀が不動産開発業者に通常の融資を提供するよう銀行に指導する方針を示すなど回復に努める姿勢は感じられます。一方で、不動産投機抑制の指針ともなった「住宅は住むためのもので、投機の対象ではない」を指摘しています。中国の不動産市場の回復は一筋縄ではいかないと思われます。全人代でも、不動産については、無秩序な拡大防止に取り組み、優良な大規模不動産開発会社のリスク防止・軽減に努めると指摘しています。安定性重視の姿勢に受け取れます。

財政政策は財政赤字対GDP比率を拡大させる方針です。景気を下支えする構えは見られますが、中国の地方政府は債務の拡大に直面している模様です。中央政府が穴埋めに乗り出すためだけの財政拡大ならば、安定性の確保は期待されるものの、景気の押し上げ効果は期待ほどではないかもしれません。財政政策については、その内容に注意が必要です。

再び、成長率目標に戻ると、中国の23年前半の成長率は経済再開の動きを受け目標を超える高水準での推移が想定されます。ただし、国際通貨基金(IMF)の経済見通しを見ると、23年の中国の成長率は5.2%を予測しているのに対し、24年は4.5%と今年から減速することを見込んでいます。当面は経済再開などが回復をけん引するとしても、徐々に押し上げ効果は減少することも考えられます。一方で、中国の不動産問題と、グローバル経済の減速感などに伴う輸出動向は、中国の今後の景気動向を左右する可能性があります。まずは、先月は例年通り発表がなかった中国の2月の貿易統計を見定める必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。