- Article Title

- 豪中銀のトーンはややハト派?

梅澤 利文

2023/03/07

2月になって公表された米国の経済指標が予想以上に堅調であったことから、世界の多くの国で金融政策のシナリオが見直されました。豪中銀の金融政策についても、引き締め方向へのシフトが想定されていました。しかし、豪経済指標をみると、米国との違いも見られます。豪中銀はこれまでの利上げ効果を慎重に見定めながら今後の引き締め度合いを決定する展開が想定されます。

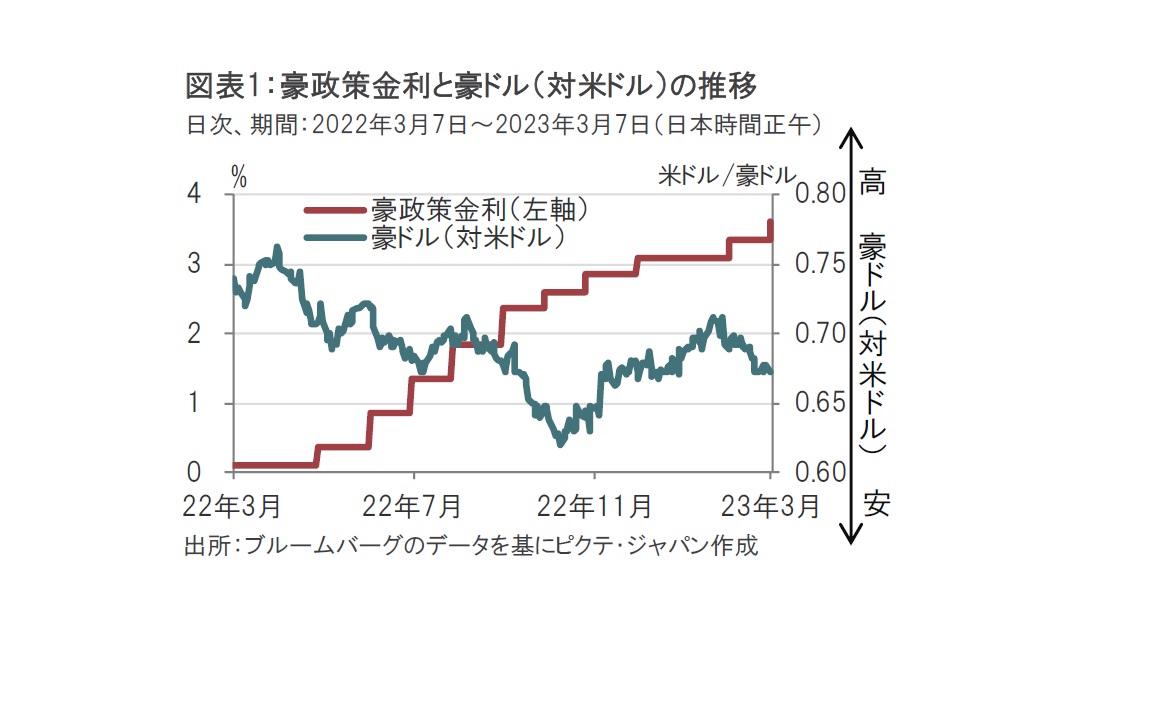

オーストラリア(豪)準備銀行(中央銀行)は2023年3月7日の理事会で、政策金利を0.25%引き上げて3.60%にすることを決定しまた(図表1参照)。利上げは10会合連続となります。市場でも大方は0.25%の利上げ幅を予想していました。

豪中銀のロウ総裁は声明文で「高インフレが一時的なものかどうか確認するためには、さらなる金融引き締めが必要になる」と述べ、追加利上げを排除しない姿勢を示しています。

一方、声明文ではインフレはピークアウトした可能性が高いことを示唆したことなどからハト派(金融緩和を選好)寄りとの見方が優勢で豪ドル安や、豪国債利回りの低下が見られました。

豪中銀の政策金利の市場予想を、先物市場などの織り込みから占うと、今回の利上げを含め3回、合計0.75%の利上げにより、最終到達点は4.1%程度が見込まれています。1か月ほど前、先物市場で政策金利の最終到達点は、これより利上げ幅1回分程度低い水準が見込まれていました。しかし、2月に公表された米国の経済指標が軒並み堅調で、米国の利上げ見通しが上方修正される中、豪政策金利の見通しも引き上げられました。

豪中銀の今回の声明文で豪経済についての表現を概観すると、インフレは鈍化するもサービス価格は高水準で、労働市場は極めてタイト、賃金上昇は根強いなど、米国の声明文を思わせる表現が見られます。一方で、豪中銀の声明文から豪経済は米国と異なる点が見られます。

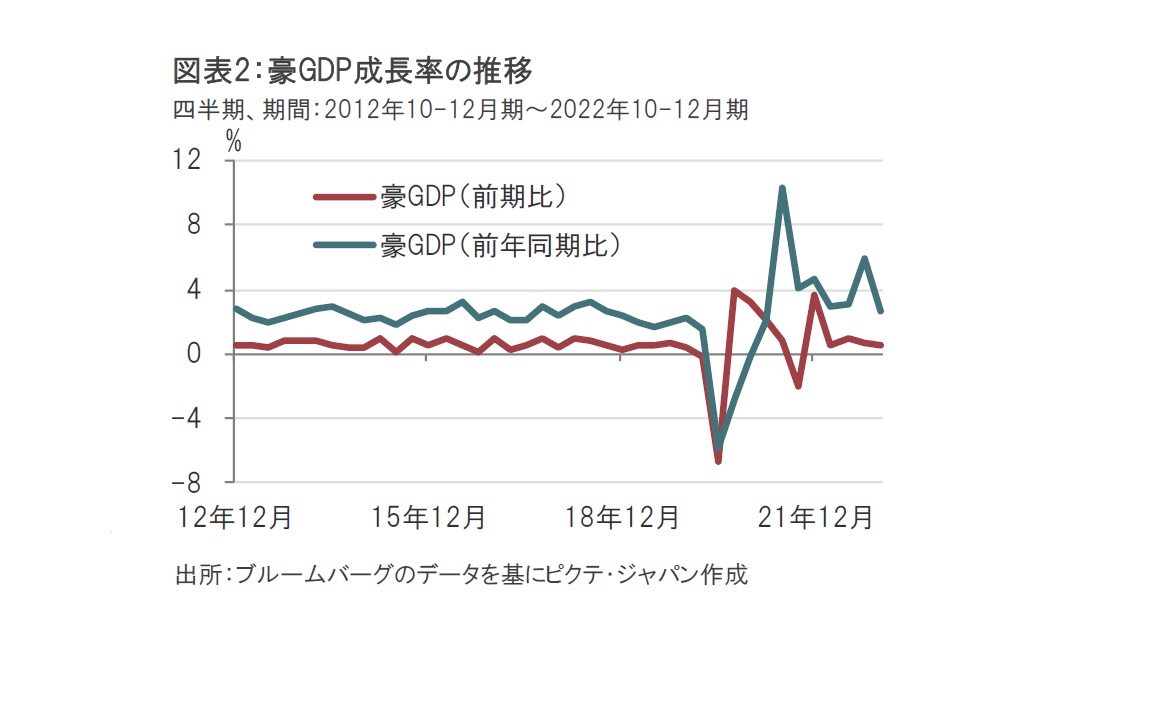

例えば、3月月初に公表された22年10-12月期のGDP(国内総生産)は前期比0.5%増と、市場予想の0.8%増を下回るなど景気回復の鈍さが示唆されました(図表2参照)。内容を見ると、個人消費が前期比0.3%と、7-9月期の1.3%、4-6月期の0.9%から大幅に悪化しています。米国と違い、引き締め効果が表れているように見られます。

次にインフレ率について声明文で豪インフレ率はピークアウトしたと指摘されています。3月月初に発表された1月の消費者物価指数は前年同月比7.4%上昇と、市場予想の8.1%上昇を下回りました。項目別では11項目のうち、保健医療、教育、金融サービスを除く8項目と幅広い分野で前月に比べ上昇が鈍化しました。この結果をインフレ率のピークアウトと解釈してよいのか議論の残るところでしたが、豪中銀の声明文からピークアウトの見方が勢いを増しそうです。

なお、期待インフレ率について豪中銀は比較的安定していると認識している模様です。米国の期待インフレ率が上昇傾向なことと対照的です。

もっとも、労働市場が堅調なのは豪も米国と同様です。例えば失業率は昨年後半の3.4%からは上昇していますが、23年1月が3.7%と低水準です。声明文でも50年ぶりの低水準と表現されています。堅調な労働市場を受け賃金上昇への警戒感は維持しています。

しかし、一方で賃金とインフレ率のスパイラル的な上昇は見られないとも指摘しています。労働市場の強さに対する警戒感は示しつつも、過度な利上げに配慮しているような印象です。

豪インフレ率は月次ベースで7.4%、四半期ベースのインフレ率は7.8%と、豪中銀のインフレ目標である2-3%を大幅に上回っています。また、豪労働市場の強さも残されており、金融引き締めの継続が見込まれます。声明文でも、さらなる金融引き締めが必要と示唆されており、利上げ継続の公算は高いと思われます。

一方で、豪経済にこれまでの利上げの効果が表れ始めていることから、利上げ停止の水準が今後の注目点となりそうです。今回の理事会前、市場では今後、概ねあと2回以上の利上げが見込まれていました。しかし理事会のハト派的なトーンを踏まえると、今後のデータ次第によっては、可能性として、これまでの想定よりは緩和方向へのシフトが考えられそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。