- Article Title

- パウエル議長の議会証言はタカ派トーンが前面に

梅澤 利文

2023/03/08

FRBのパウエル議長は前回のFOMC後の会見ではハト派寄りと見られましたが、その後に発表された経済指標が堅調であったこともあり、今回の議会証言ではタカ派姿勢を示しました。市場では政策金利の動向を反映する傾向がある2年国債利回りが上昇する一方で、10年国債利回りの動きは限定的でした。タカ派姿勢に転じた場合のインフレの落ち着きや景気悪化を見越した動きと思われます。

米連邦準備制度理事会(FRB)のパウエル議長は2023年3月7日、米連邦議会上院の銀行・住宅・都市問題委員会で議会証言に臨みました。冒頭の証言でパウエル議長は米雇用統計など2月に発表された一連の経済指標を列挙し、1カ月前に見られていた景気やインフレの軟化傾向が一部逆転したと指摘しました。

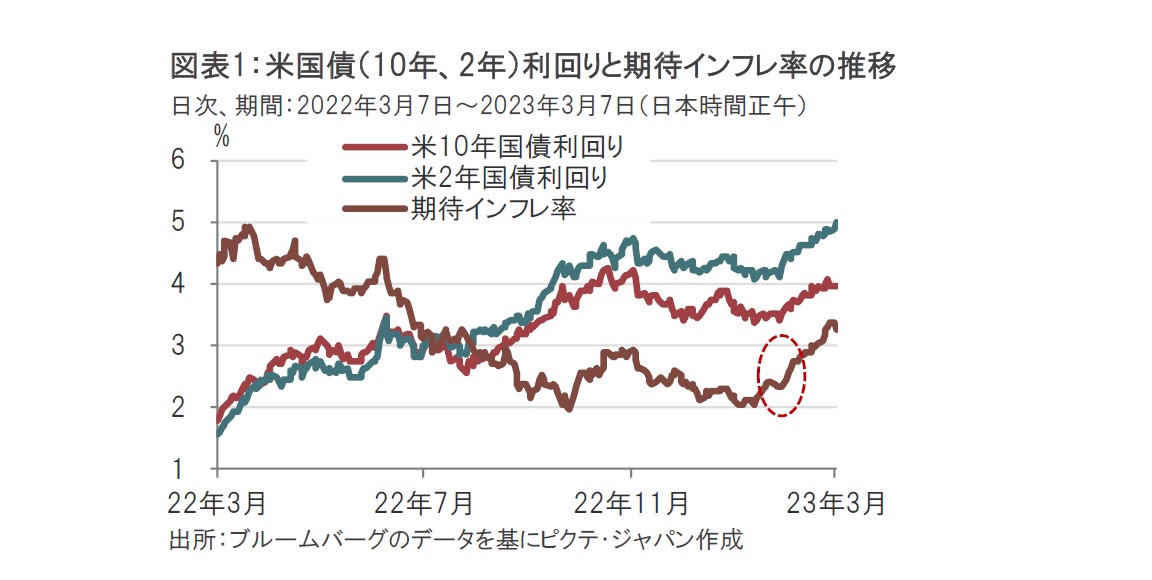

金融政策については、パウエル議長は最新の経済データが予想を上回る強さであることから、最終的な政策金利の水準が従来の予想よりも高くなる可能性などを示唆しました。パウエル議長のトーンは全体にタカ派(金融引き締めを選好)的で、政策金利を反映する傾向がある2年物国債利回りが上昇(価格は下落)しました(図表1参照)。

パウエル議長は2月1日に米連邦公開市場委員会(FOMC)終了後の会見でインフレ鈍化を何度も口にしたことなどから、ハト派(金融緩和を選好)的と受け止められました。市場ベースの期待インフレ率(2年物、図表1参照)はこれを起点に上昇ペースが加速しました。昨日のパウエル議長の議会証言で上昇に一応歯止めはかかりましたが、期待インフレ率の落ち着いた水準(例えば、目安として2.5%以下)には相当距離があります。当面、タカ派姿勢を維持することが見込まれます。

金融政策についてパウエル議長は次の点を指摘しています。まず、最終的な政策金利の水準が従来の想定よりも高くなる可能性を指摘しました。従来のFOMCの予測は昨年12月に示唆され5%-5.25%(その中間値である5.125%)です。これが今後のデータ次第で上方修正される可能性を示唆しましたが、市場では5.5%-5.75%もしくはそれ以上が最終的な政策金利の水準との見方が優勢になったと見られます。

やや新鮮だったのはパウエル議長が利上げペース引き上げの可能性に言及した点です。パウエル議長は経済データ次第で、必要に応じ「利上げのペースを高める」用意があると述べたからです。このため、市場では今後の利上げペースは通常モードである0.25%刻みが想定されていましたが、3月の利上げ幅については過半が0.5%を見込み始めています。

パウエル議長はインフレ動向について、よく引き合いに出す住居費を除いたコアのサービス価格にインフレ鈍化の兆候はほとんど見られないと指摘しています。サービス価格を左右する賃金動向に若干の鈍化は見られますが、依然高水準な面も残ります。

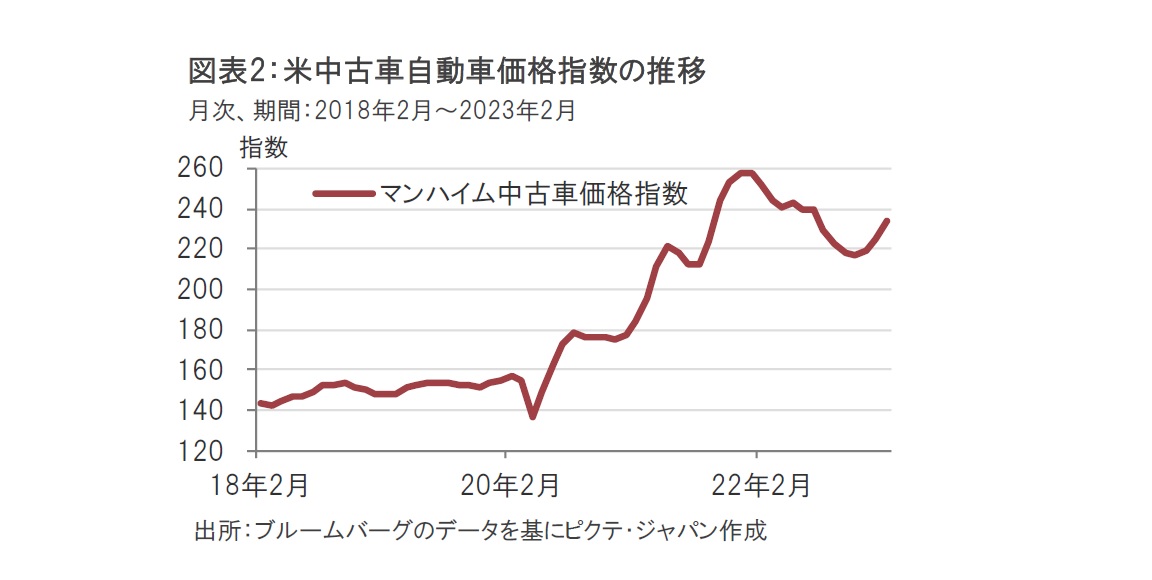

なお、物価について一つの例に過ぎませんが、気になる点を挙げると財項目に含まれる中古車価格は足元上昇に転じています(図表2参照)。これが財項目全体に広がるのかなどの確認は必要ですが、これまでインフレ鈍化のひとつの要因とされてきた財価格の下落について、今後の動向に注意が必要です。

最終的な政策金利の水準と3月の利上げ幅はデータ次第ですが、とりわけ利上げ幅については、これから3月FOMC(21-22日)までに発表されるデータに左右されるとみられます。その意味で2月の米雇用統計(10日、以後カッコ内日にちは発表予定日)、消費者物価指数(CPI、14日)、小売売上高(15日)などが注目されそうです。

2月に発表された経済指標は季節調整や、暖冬などの影響も一部にあり堅調でした。これから発表される2月の経済指標がある程度堅調であれば、利上げ幅を引き上げる可能性も高まるとみられます。

なお、3月11日からFOMC参加者が金融政策への発言を控えるブラックアウト期間となります。CPIなど重要指標発表後に市場の思惑が先行する展開も想定され、注意が必要です。

最終的な政策金利の水準は、3月のFOMCにおいて参加者の予測値が示されるため、それが当面の目安となると思われます。ただし、今回の議会証言であまり重視されなかった引き締めすぎ懸念は政策金利の水準が高くなるにつれ、強まると思われます。米国全体では堅調に見える経済も、低所得者層の中には債務負担などに苦しんでいる状況も一部に見られます。

市場が3月FOMCでの大幅利上げを織り込み始め、経済指標も強いのであれば、FRBは利上げ幅拡大の自由度が広がったとみられます。一方で、議会証言後の10年国債利回りの上昇が限定的であったのはインフレ抑制と、経済への副作用による景気減速懸念の表れとも見られます。タカ派姿勢を前面に出すとしても、迷いもそれなりに大きいのではないかと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。