- Article Title

- 公聴会に見るSVBの顛末記

梅澤 利文

2023/03/30

シリコンバレーバンク(SVB)の破綻は銀行の経営の失敗のみならず、公聴会では金融監督当局などにも責任問題が波及する可能性が指摘されました。もっとも、背後には政治的な対立もあり、今後の展開は不透明です。一方、SVB破綻の経緯から緊急融資の問題点も浮かび上がっており、今後の対応が求められます。

米下院金融サービス委員会は2023年3月29日、米地銀シリコンバレーバンク(SVB)の破綻(図表1参照)をめぐり金融当局幹部を招いて公聴会を開催しました。米連邦準備制度理事会(FRB)のバー金融監督担当副議長は責任の所在について「銀行の経営陣が明らかに失敗し、監督者や規制システムも失敗した」と述べ、SVBの経営の失敗と監督当局の失敗に言及しました。

SVBの経営破綻の原因として、新興企業やベンチャーキャピタルなどから大口預金を集めたため預金保険が受けられないという懸念が預金流出を加速したことや、逆イールドが進行する中、短期資金を受け入れ、長期の債券で運用することから逆ザヤが発生したもののこれを放置してきたなど、経営の失敗や銀行の特殊性に焦点が当たっています。今回の公聴会でFRBのバー副議長は「経営失敗の教科書のような事例だ」との見解を示しました。

一方で、バー副議長が指摘するように金融の監督当局にも問題があったようです。この問題については、今後の展開で明らかになると思われますが、①銀行の規制緩和が破綻の原因となった可能性、②SVBを管轄するサンフランシスコ連銀の監督責任、③預金保険の今後、などが焦点となりそうです。

①については、トランプ政権下の2018年に行われた金融規制改革法(ドッド・フランク法)の改正の是非が問われそうです。FRBのストレステスト(健全性審査)の対象銀行の要件が、それまでの連結総資産で500億ドル以上から2500億ドル以上に緩和されたからです。破綻したSVBやシグネチャー・バンクの総資産が規制要件を下回っていたことと破綻の因果関係が問われそうです。

ドッド・フランク法の緩和があったとしても、SVBを監督する立場にあった管轄地区のサンフランシスコ連銀などの責任も問われています。サンフランシスコ連銀は昨年末にはSVBの逆ザヤなどを警告したと報道されており、その後の内部での取り扱いなどが焦点となりそうです。

預金保険制度をめぐる問題も今後に課題を残しています。米連邦預金保険公社(FDIC)の預金保険基金の底上げが目先の問題で、大手銀行の負担を中小より重くする可能性などが報道されています。今後の課題として、現在1口座あたり25万ドルとしている保険対象額の上限をどうするのかなども検討される模様です。

もっとも、ドッド・フランク法の緩和は共和党が、サンフランシスコ連銀は民主党が強い地域だけに、政治的な対立も背後に見え隠れし、今後の展開は不透明です。ただし、金融の安定性を強く求めれば、それは経済的なコスト負担と裏腹なだけに市場は今後の展開を見守ることとなりそうです。

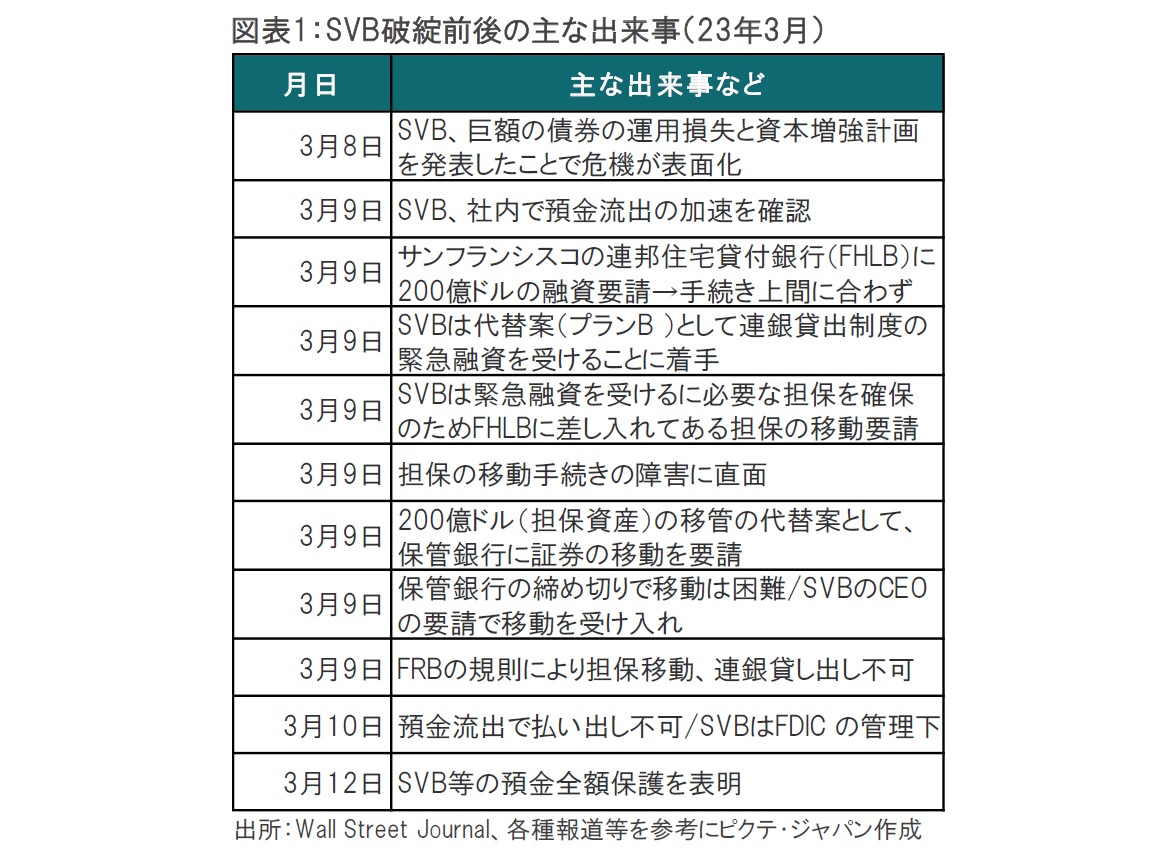

金融監督の強化が求められることは当然のことながら一方で、SVB破綻の経緯を振り返ると、機動性の確保も求められるように思われます。米大手新聞がSVB破綻に至るまでの流れを報道しています。図表1はその報道を基に作成したものです。SVBの問題は3月8日に表面化しました。債券損失と資本増強計画が発表されたからです。しかしSVBの株価推移から見て、表明前からSVBの経営状況は悪化していたと思われます。預金流出は、表明前後から加速していたものと見られます。

問題なのはそのスピードで表明2日後にSVBは破綻しています。この破綻に至るまで、SVBも資金確保に全力で取り組み、サンフランシスコの連邦住宅貸付銀行(FHLB)へ融資を要請したり、連銀貸出制度の緊急融資を受けることを試みたようですが機能しませんでした。例えばFHLBは担保と引き換えに債券を発行して融資をするスタイルで、時間的制約があったほか、SVBが求める規模の融資は困難であったようです。

SVBは連銀貸出制度の緊急融資の利用も試みています。そのため、FHLBに差し入れていた担保の移動が必要ですが、これにはカットオフタイム(締め切り時間)の制約などに時間がかかったようです。そのうえ、融資を受ける事前の手続きもネックとなったようです。結局、SVBは融資を受けられず、10日にはFDICの管理下に置かれ破綻しました。

緊急時には時間が何よりも重要で対応の早さが求められます。SVBの事例の教訓はネット社会では預金流出のスピードが過去と比較にならないことでしょう。緊急融資制度にも見直しが求められるのかもしれません。FRBが提供する2つの貸出制度(連銀窓口貸出と銀行タームファンディングプログラム(BTFP))を通じた借入残高は3月22日までの1週間で計1639億ドル(約21兆4500億円)と、前週の1648億ドルと概ね同規模でした。この時期の預金流出も巨額で、対応が求められたと見られます。また、早めの手当ての必要性もあったのかもしれません。

ストレステストに、預金引き出しの速さがこれまでと違うことを前提とした検査方法を含め、制度の見直しを行う必要があるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。