- Article Title

- ユーロ圏のインフレ対応策に必要なもの

梅澤 利文

2023/03/31

ユーロ圏の足元のコアインフレ率は高止まりが想定されます。金融不安の今後の展開が十分に見通せない中、ECBは手探りの金融政策運営が求められそうです。特に、ECBのバランスシートは、低金利で資金を貸し出す支援策(TLTRO)が先行して縮小を開始しましたが、依然巨額です。これがインフレ抑制の足かせとなることも想定されるだけに、時期は先としても、今後の縮小方針に注目しています。

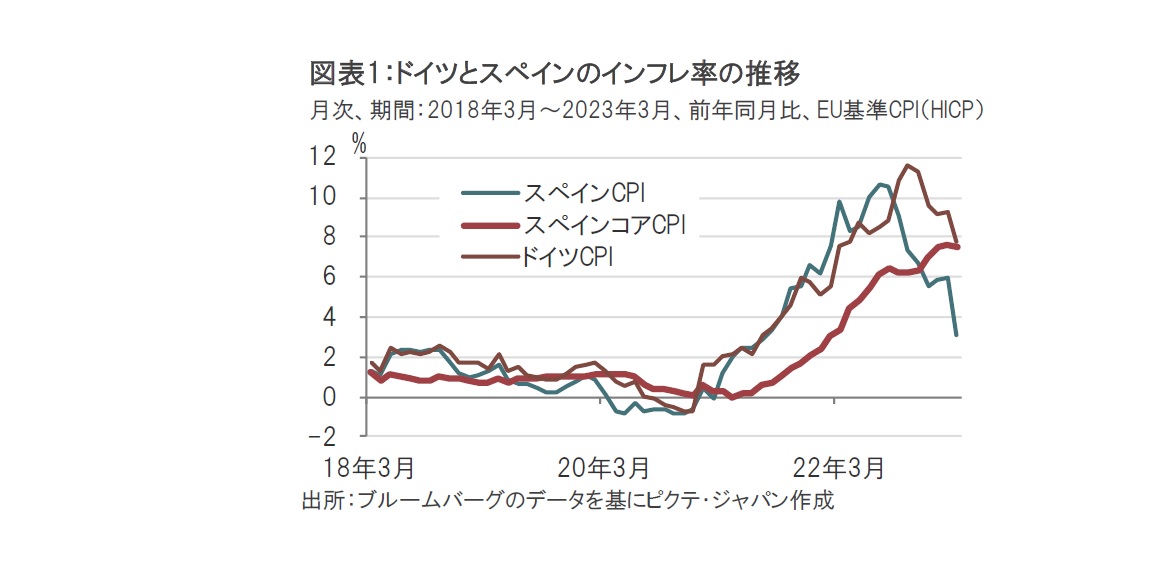

2023年3月30日に発表された3月のドイツの消費者物価指数(CPI、速報値)は、欧州連合(EU)基準で前年同月比7.8%上昇と、市場予想の7.5%上昇を上回りました(図表1参照)。2月は9.3%上昇でした。同日発表されたスペインの3月のCPIは前年同月比で3.1%上昇と、市場予想の3.7%上昇、2月の6%上昇を大幅に下回りました。

一方、スペインのCPIで、燃料や生鮮食品など変動の大きい項目を除いたコアCPIは同7.5%上昇と、前月の7.6%からわずかな低下にとどまりました。なお、ドイツはコアCPIを速報値段階では発表していません。天然ガス価格下落でCPIが低下する一方で、コアCPIは高止まりとなっており、欧州中央銀行(ECB)に難しい判断が迫られそうです。

ECBのタカ派(金融引き締めを選好)メンバーに限らず、コアインフレ率の高止まりは幅広くECBの懸念要因となっています。金融不安の落ち着きが前提ながら、インフレ抑制政策が維持されそうです。

ユーロ圏の労働市場は米国同様底堅く、コアインフレ率は、今後減速するとしても緩やかなペースにとどまる可能性もあるからです。

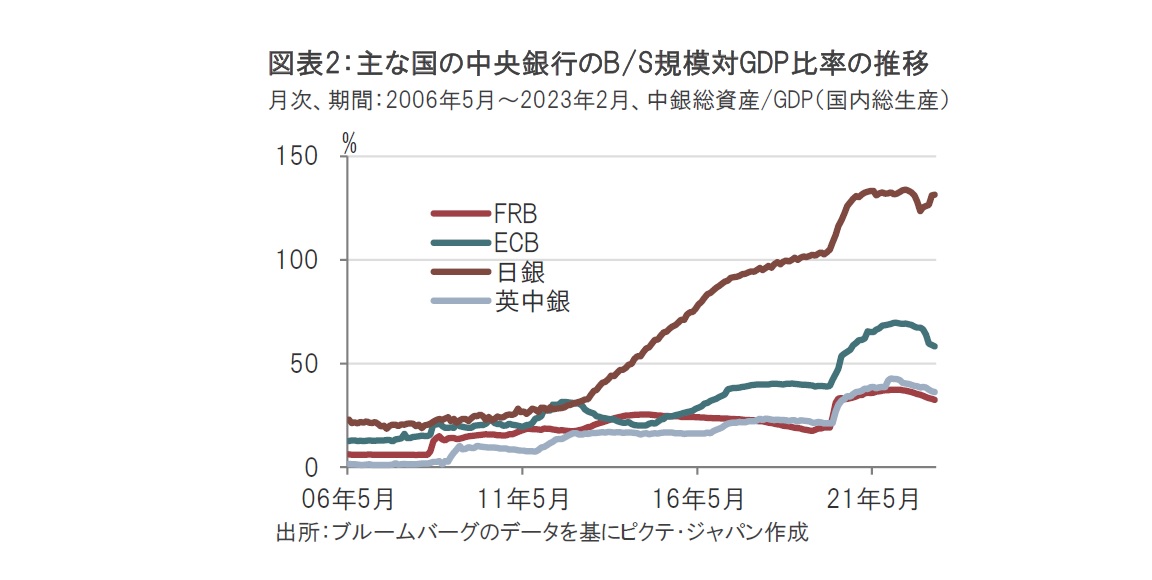

ユーロ圏のインフレ率を高止まりさせる可能性として別の要因に、量的金融緩和(QE)政策により購入した債券で肥大化した中央銀行のバランスシート(B/S)の規模が挙げられます。これが利上げ効果を抑制する可能性が指摘されています(図表2参照)。例えば、ECBのシュナーベル理事は最近もECBのB/S規模は効率的な金融政策を実行する上で不必要に大きいと指摘しています。

なお、ECBは3月から6月まで債券保有残高を毎月150億ユーロ(約2兆1000億円)減らす量的引き締め(QT)を開始しています。しかし、全体で5兆ユーロ(約725兆円)規模の債券ポートフォリオの削減ペースとしてはあまりに少額です。7月以降の削減方針が今後の課題となっています。

もっとも、QTの副作用として、財政が弱い国の債券が売られやすくなるという懸念はあります。

一方で、QTを行わない場合の副作用としては、巨大なB/Sの維持は利上げ効果を損なうリスクが挙げられます。中央銀行の債券購入政策は低金利、低インフレ時代に導入されました。中銀は債券を購入し、マネタリーベースを増加(供給)させました。リーマン・ショック前の金融政策運営で同様にマネタリーベースを増加させれば、信用乗数に応じてマネーストックが増加し、インフレの原因になると想定されます。しかし、リーマン・ショック後の低金利環境ではこの関係は崩れ、先進国の中央銀行はQEを推し進めました。

ただし、最近のインフレ環境とゼロ金利からの脱却は中銀のB/Sに再考を促しています。英国や米国はすでに明確なQTを開始し、ECBも金融不安の落ち着きを見ながら、推し進めるとみられます。

ECBは6月までのQTの方針は、毎月の削減額で示しています。しかし、より重要なのはどの程度まで削減を進めるのか、何を基準とするのかという方針です。ECBはQTを含め今後の金融政策をどのように実施するかについての検証を、年内にまとめる方針です。ECBのシュナーベル理事は先日、の講演で自身の考え方を説明しています。

シュナーベル理事によると、QTを行うとしても、リーマン・ショック前のように民間銀行は必要最小限の準備金しか持たないという姿に戻ることは想定していないようです。むしろ、中銀が供給する流動性を民間銀行に残す(保有する)運営を考えています。そのため、適正、もしくは予見可能な流動性の量を定め、ECBはB/Sを縮小する道筋を考えているようです。

流動性の水準について、他の国を参考にすると、米国では「金融政策を効率的かつ効果的に実施するのに必要なだけの証券保有を継続する」という抽象的な表現にとどめつつ、縮小ペースは明確にするスタイルとなっています。一方英国では、流動性の量を市中銀行が決める方法を採用しています。シュナーベル理事は、国や銀行により状況が異なるユーロ圏では、英国式が良いと考えているようです。

足元、市場の関心は金融不安の話題に向かいがちですが、インフレ抑制も忘れるわけにはいかない重要なテーマです。しかも、金融安定化政策とインフレ対応政策は無関係とは思われず、むしろ両方の政策に注意を傾ける必要があると見ています。その中で、ユーロ圏はインフレへの対応が遅かった分、難しい政策運営が求められる可能性もありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。