- Article Title

- インド中銀、意外な据え置きながら反応はまずまず

梅澤 利文

2023/04/07

インドのインフレ率はインド中銀の物価目標の上限を上回る水準ながら、インド中銀は政策金利の据え置きを決定しました。市場では0.25%の利上げ継続が予想されていただけに意外な結果となりました。しかしながら、今後の金融不安の展開が見通せない中での据え置きということもあり、場合によっては再度の利上げの可能性を残した決定に対する市場の評価は概ね好意的であったと見られます。

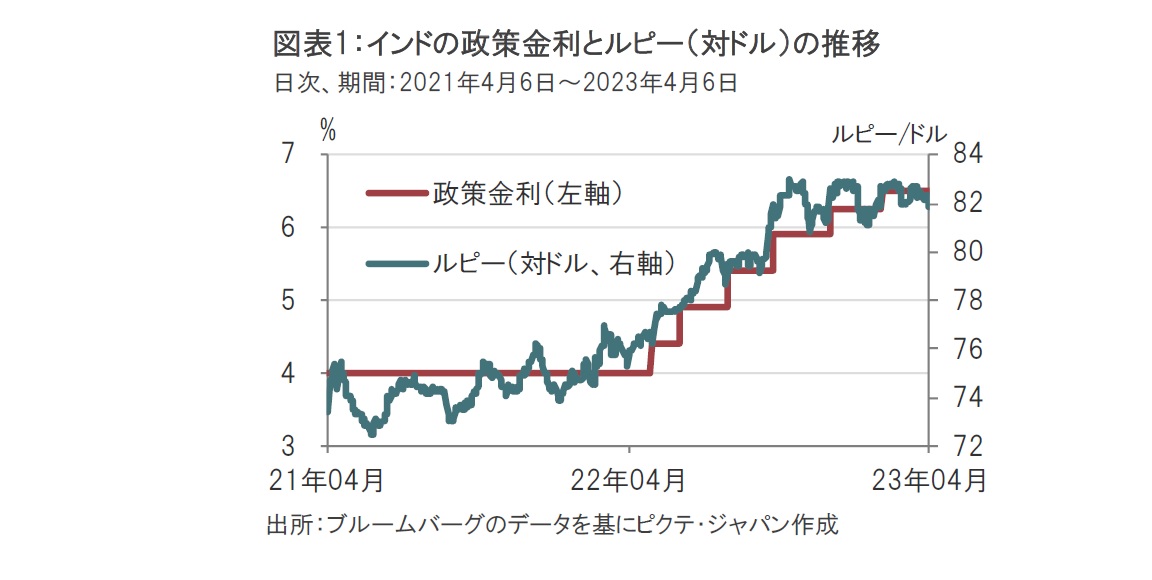

インド準備銀行(中央銀行)は2023年4月6日、政策金利を据え置くことを決定し(図表1参照)、政策金利のレポ金利を6.50%で維持しました。市場の大半が0.25%の利上げを予想していましたが、インドの金融政策委員会はメンバー(6人)の全会一致で据え置きを決定しました。

今回据え置きを決定した理由について、インド中銀は声明文でこれまでの利上げの効果を評価する必要があるためと指摘しています。その前提条件としてインフレ見通しの改善などを挙げていますが、足元の金融不安の影響を見守りたい姿勢もにじませています。なお、ダス総裁は会見で、今後の会合で必要に応じて行動することを躊躇しないと述べ、利上げ再開に含みを残しました。

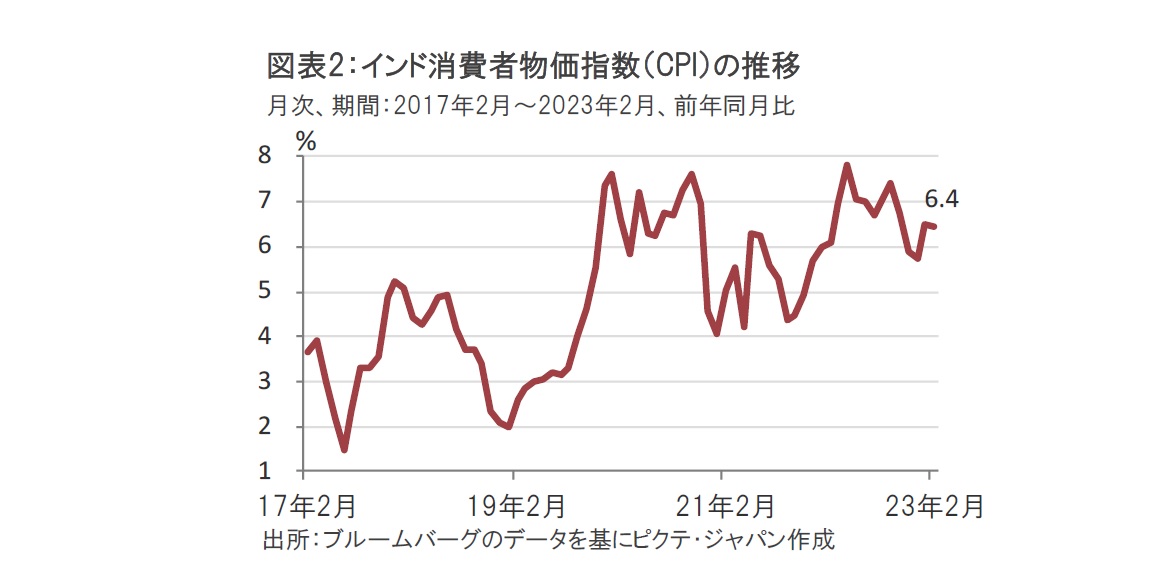

インド中銀は22年5月から6会合連続の利上げで累計の利上げ幅は2.5%となっていました。過去の本格的な利上げ局面での累計利上げ幅に比べ、仮にここで利上げ終了となれば、早めという印象です。また消費者物価指数(CPI)を見ると、2月が前年同月比で6.4%上昇と(図表2参照)、インド中銀の物価目標(4%±2%)の上限6%を上回っている中での停止に意外感はあったと思われます。

しかしながら、市場の反応は概ね好意的でした。据え置き発表後、インド国債利回りは低下し、通貨ルピーは変動はあったものの発表前の水準を回復しています。インフレ懸念が再燃するならば国債利回りは上昇する懸念もあるだけに一安心かと思います。市場の好意的な反応の背景として次の理由が考えられそうです。

まず、インド中銀が小幅ながら、インフレ見通しを引き下げた点です。インド中銀は今年度(23年4月-24年3月)のインフレ率予想を5.2%上昇と、従来の5.3%上昇から引き下げています。市場では、そしてピクテでも、インドのインフレ率は来年にかけて物価目標を下回り5%前後に低下するとの見方が優勢と見られます。背景として、エネルギー価格の低下、ベース効果による物価指数の押し下げ、冬作(ラビ)米の作付けが前年度より早いなど食糧生産が順調で価格下落の期待があることなどがあげられます。インド中銀のインフレ率予想の引き下げは、市場の背中を軽く押す効果があったのかもしれません。

次に、今後の金融不安の展開です。インド中銀は声明でインドの金融に問題がないことは強調しています。ただし、金融不安は足元落ち着きを見せているものの、今後の展開を読み切るのは困難です。インド中銀が示した利上げの可能性を残しつつも、停止という選択は、先日のオーストラリア中央銀行の利上げ停止と似た印象です。現段階では様子見という選択肢が市場に受け入れられやすい環境であると見られます。

同時に、インド中銀は政策の軸足を、そろりと経済下支えにシフトさせている可能性も考えられます。インドの22年10-12月期GDP(国内総生産)成長率は前年同期比4.4%増と、市場予想の4.7%増、前期の6.3%増を下回りました。景気が悪いわけではありませんが、インド中銀が示した今年度の成長率見通しの6.5%増(従来の6.4%増から上方修正)からはやや見劣りする水準です。

インド経済はコモディティ価格の低下と、内需の回復などが経済成長の原動力とみられます。内需を下支えするにも、利上げの選択肢を残しつつ景気への配慮が念頭にあるように思われます。

しかしながら、インド中銀の姿勢の変化がルピー安を引き起こす懸念は残ります。幸い、インドの貿易収支や経常収支は改善傾向です。当面は為替へのサポート要因となると見られます。ただし、経常収支の持続的な改善には疑問が残ることから、急速に利下げに転じる可能性は低いと思われます。

インフレ懸念も根強く残ることから、インド中銀にはデータ次第の手探りの金融政策運営が求められそうで、そのような環境の中での据え置きとみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。