- Article Title

- FOMC議事要旨とウォラー発言

梅澤 利文

2023/05/25

6月の米連邦公開市場委員会(FOMC)は6月13~14日開催予定です。FOMC参加者が公式に金融政策に対する発言を控えるブラックアウト期間は6月3日開始となります。5月の議事要旨からFOMC参加者の今後の政策方針に意見の違いが見られます。ブラックアウト期間前の発言も収束していませんが、今後の経済指標の発表を受け、徐々にコンセンサスが形成される流れを想定しています。

米連邦準備制度理事会(FRB)は2023年5月24日に、5月2〜3日に開催した米連邦公開市場委員会(FOMC)の議事要旨を公開しました。

議事要旨では金融不安について、米国の銀行システムは強靭であると見ています、一方で、銀行の与信態度は引き締め気味で、米国経済の下押し要因と大半が見ています。

米国のインフレ率については、すべての参加者が「受け入れがたいほど高い」との認識を示していますが、高止まりのリスクについては意見が分かれています。したがって政策対応についても意見に相違が見られました。

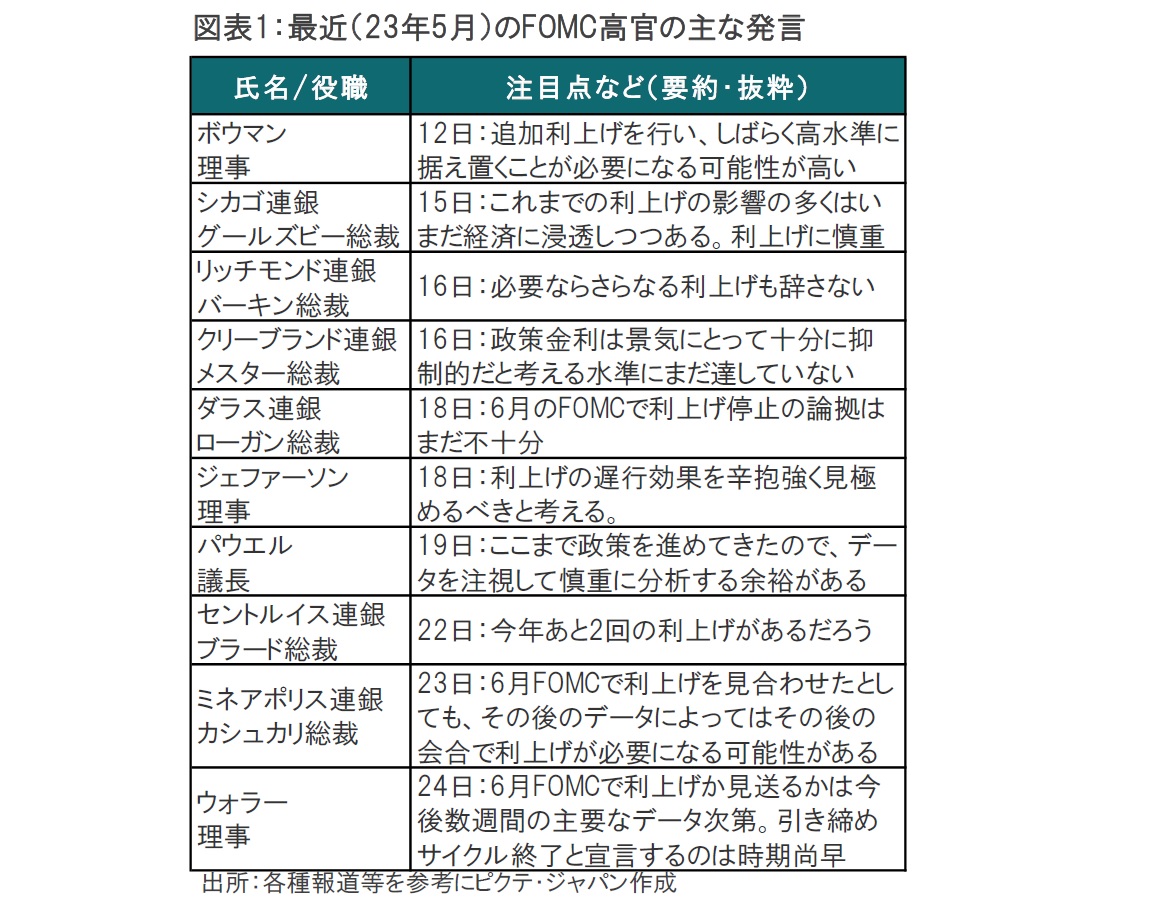

5月のFOMCの声明文から、次回の利上げを示唆するキーワードである「追加の政策措置が適切」が抜け落ちていました。しかし、FOMC後の会見では政策の方向性は明確となりませんでした。それもそのはずで、議事要旨ではFOMC内でも意見が割れていたことが示されました。最近のFRB高官の中で、恐らくこの意見の相違を念頭にわかりやすくまとめているのがウォラー理事(図表1参照)の発言であると見ています。ウォラー理事はFOMC参加者を3つのグループに分けています。

①6月のFOMCで据え置き、その後も据え置く、②6月FOMCで0.25%利上げ、③6月のFOMCは据え置きその後利上げの可能性を残す、です。

インフレ率はまだ高いという共通認識はある一方で、これまでの利上げ効果を見守る段階にきたと見ているのが①の据え置きグループです。ジェファーソン理事やシカゴ連銀のグールズビー総裁らが近いと考えられます。

反対に、②の利上げを支持していると見られるのはセントルイス連銀のブラード総裁などがあげられそうです。③は①や②に比べ差異が明確でなく、判断しにくいですが、おそらくウォラー理事や、コメント内容からミネアポリス連銀のカシュカリ総裁などはこの考え方に近いと思われます。

なお、カシュカリ総裁はこれまでブラード総裁と共に利上げを支持する立場でしたが、最近の発言はややトーンダウンしたように思われます。

5月のFOMCでは0.25%の利上げへの利上げ幅縮小でまとまりましたが、6月の利上げを示唆するキーワードは①と③が過半となる中、取り除くことになったのは自然なようにも思われます。

パウエル議長の19日の発言を受け、6月のFOMCでは据え置きという印象が広まりましたが、よくよく考えると、データを時間をかけてみたいという点では③の再利上げの可能性も捨てていない考えに近いのかもしれません。そもそも、①~③のグループ分けは、データ次第で6月のFOMCで支持する結果が変わる可能性もあります。むしろ大切なのは、6月のFOMCまで3週間ほど残されていることから今後のデータが6月のFOMCにおける最終判断を左右すると思われます。

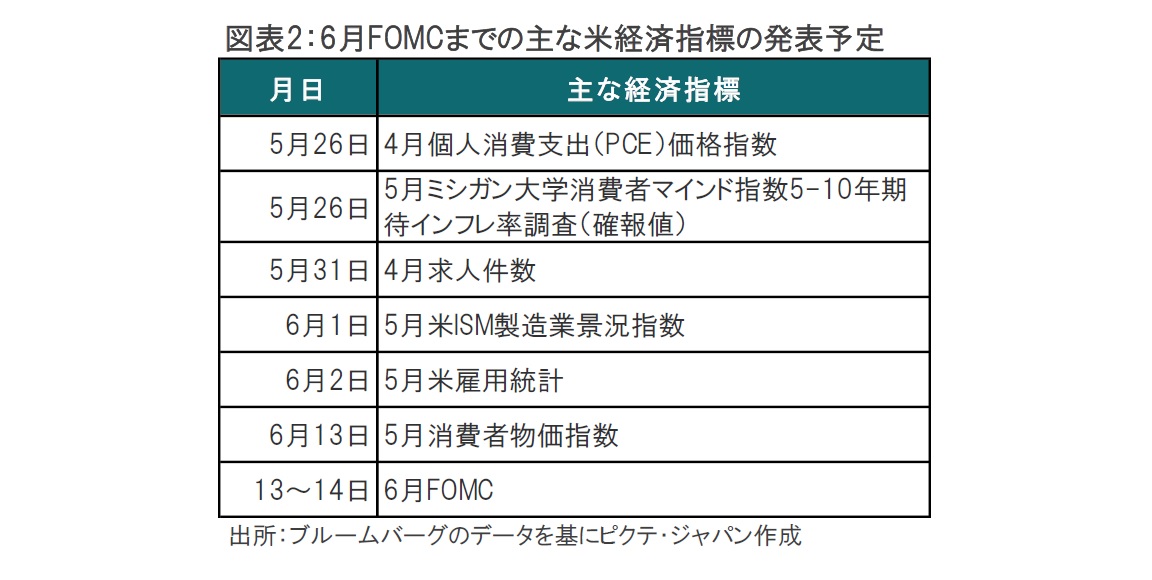

これから6月のFOMCまでに発表予定の主な経済指標をみると、注目されそうなのが物価指標と雇用関連統計です。

物価指標は今週金曜日発表される4月の個人消費支出(PCE)価格指数と、FOMC第1日目に発表予定の5月の消費者物価指数(CPI)です。4月のCPIでは住居費に低下が見られただけに持続性に注目しています。なお、CPIはFOMC開始後の発表となりますがウォラー理事はCPIデータを政策判断に反映させる考えを示しています。

雇用指標では、6月月初の雇用統計が注目されます。雇用には一部軟化の兆しは見られますが、失業率などはまだまだ高く、据え置きと決め打ちできない背景でもありそうです。

過去の米国の利上げ終了局面では利上げを打ち止めした後は据え置くケースが多かったのは事実です。したがって仮に6月に据え置いても、7月に利上げ再開というのは考えにくい気はします。しかしながら、現在の局面は過去のパターンとは異なる面もあり、経済指標次第で利上げ再開あり、というシナリオにも十分可能性があるということを念頭に、経済指標を見守ることが大切と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。