- Article Title

- 南アフリカの通貨安に示される苦しい事情

梅澤 利文

2023/05/26

現利上げサイクルで新興国は先進国に先んじて利上げを開始し、多くの新興国が据え置きに転じています。南アフリカも利上げを21年11月には開始しています。ただし、通貨安もあり、足元では2会合連続で0.5%の大幅な利上げを決定しました。もっとも、南アの経済状況はぜい弱で、高金利政策を続ける余裕があるとは考えにくいと思われます。ランド安に対してはトータルな政策対応が求められそうです。

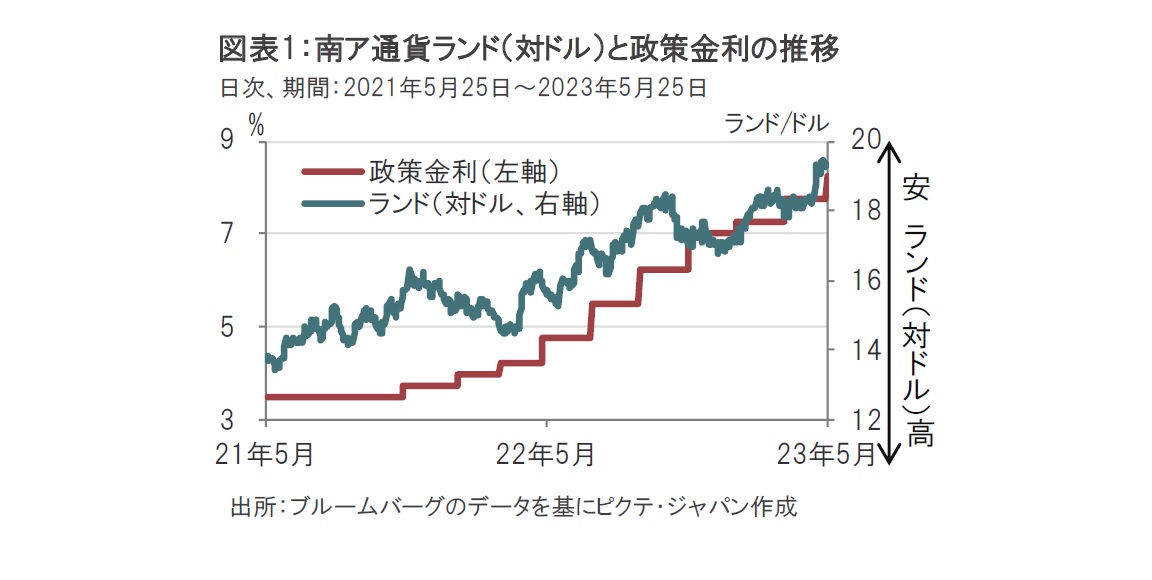

南アフリカ準備銀行(中央銀行)は2023年5月25日に金融政策委員会(MPC)が政策金利を7.75%から8.25%に引き上げたと発表しました(図表1参照)。利上げ幅は市場予想通りでした。

今回の決定はMPCメンバーの5人全員が0.5%の引き上げに賛成しました。南ア中銀は21年11月の利上げ開始以降の利上げ幅の累計は4.75%となりました。なお、21年11月以降の10回の利上げをする中で、全会一致は今回が初めてです。

大幅な利上げを決定したものの、通貨ランドは利上げ決定の後も軟調な動きが続きました。南ア国債市場では、国債利回りが全般に上昇(価格は下落)傾向で、南アからの資本逃避の動きを止めるには至っていないようです。

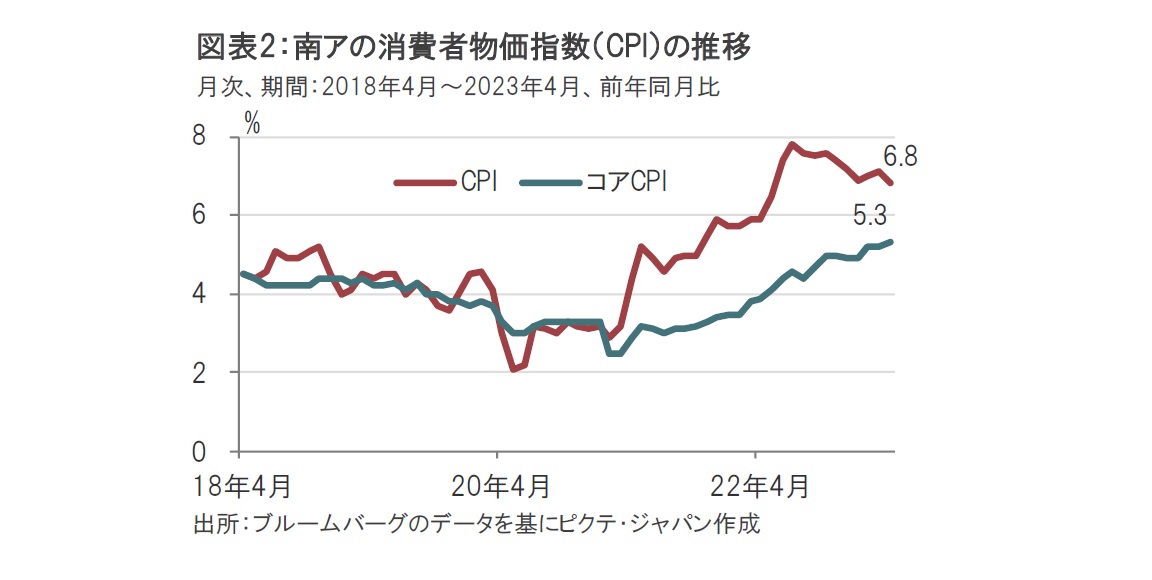

南アのインフレ動向を消費者物価指数(CPI)で確認すると、4月の総合CPIは前年同月比で6.8%上昇、エネルギーなど変動の大きい項目を除外したコアCPIは5.3%上昇となっています(図表2参照)。南ア中銀の物価目標は3-6%であり、CPIにピークアウト感は見られますが、上限を超えています。

より懸念されるのはコアCPIで、水準は総合CPIに比べれば低いものの、上昇傾向が続いています。コアCPIの上昇は先進国ではサービス価格の上昇が懸念要因です。南アのサービス価格も5%前後の上昇と低くはないですが、声明文では財価格の上昇を懸念要因に挙げています。南ア中銀の予測でも財価格は今年6.3%上昇を見込んでおり、前回の予測(5.9%上昇)から上方修正しています。

最近の他の新興国の金融政策を見ると、ブラジルやメキシコ、昨日金融政策決定会合があったインドネシアや韓国など据え置きを選択する国が増えています。南ア中銀の0.5%の利上げ決定にもかかわらず、通貨ランド安が進行しました。市場はこれまでの対応が不十分と見ているようです。

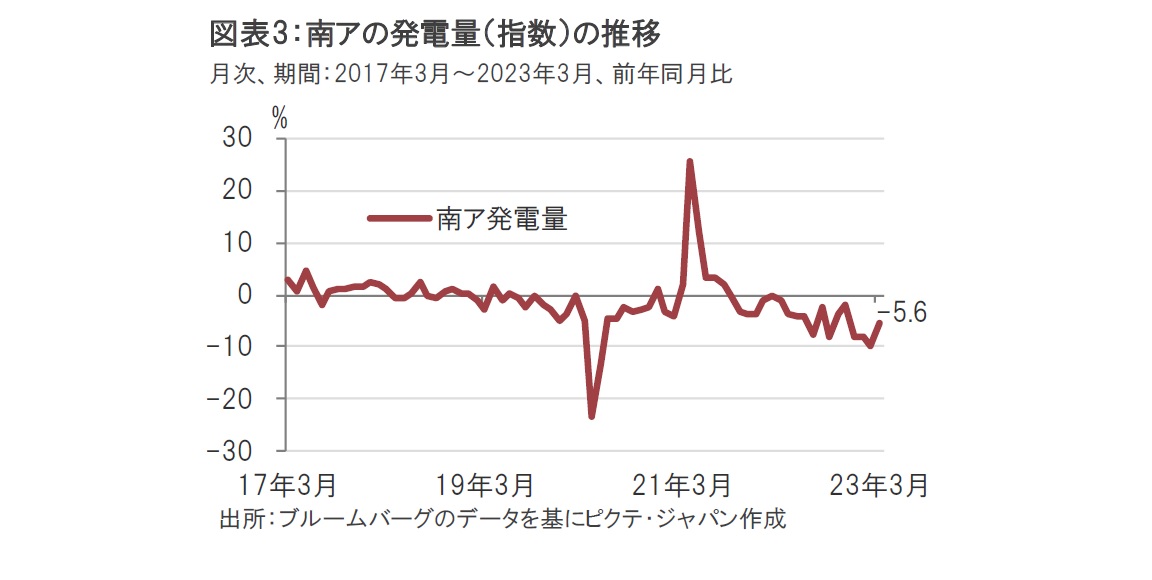

通貨ランドの下落から、何が不十分なのかを改めて考えると、金利市場では一段の利上げを見込んでいるとみられますが、今後の過度な利上げは見込まれていないようです。ランド安の原因は電力不足など別の要因が大きいと見られます。南アの発電量を見ると前年比でマイナスが続いています(図表3参照)。南ア中銀の声明文でも様々なインフレ要因を指摘する中、明確なリスクとして電力不足による電力価格上昇などを指摘しています。

電力不足のような供給サイドの問題は、南アに限らず金融政策での対応には限界もあります。その上、多くの先進国が労働力不足から賃金インフレに苦しむ一方で、南アの失業率は23年1-3月期が32.9%と、若干低下したものの、コロナ禍前を上回る高水準です。南ア中銀の金融引き締め姿勢が軟調ながらもランドの暴落を何とか抑えてきた面がありますが、この先いつまでも利上げを続けられるのか市場は不安を覚え始めているようです。

国内の問題に加え、国外にもランドの不安要因が見られます。

まず、中国の景気回復の勢いに陰りがみられる点です。南アの経常収支はコロナ禍の期間はおおむね黒字でしたが、22年10-12月期の経常収支対GDP(国内総生産)比率はマイナス2.6%と供給障害により経常赤字となっています。中国の景気回復で対外収支の改善が期待されていただけに、今後の展開が注目されます。

ランド安の新たな懸念は、南ア政府がロシアに武器供与したという疑惑です。5月11日に、米国の駐南ア大使が記者団に対し、南アが昨年12月に、ロシアに対して秘密裏に武器や弾薬を提供したとの情報があると発言しています。現段階では詳細は不明ですが、仮に発言が真実ならば、南アに対する経済制裁なども想定されるだけに、今後の展開に注意が必要です。

南アランドはこれまで南ア中銀の引き締め的な政策により、軟調ながらもなんとか持ちこたえていましたが、金融政策以外の政策対応にも目を向ける必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。