- Article Title

- 最近の米経済指標とFOMCの選択

梅澤 利文

2023/06/02

6月の米連邦公開市場委員会(FOMC)を前に、金融政策について発言を控えるブラックアウト期間は6月3日に始まります。5月の雇用統計や消費者物価指数などを参考に、FOMC参加者はぎりぎりまで金融政策の判断を迫られると思われます。なお、足元で発表された経済指標は解釈に時間が必要なものも見られます。FOMCにおいても、そのような選択肢が支持される可能性も考えられそうです。

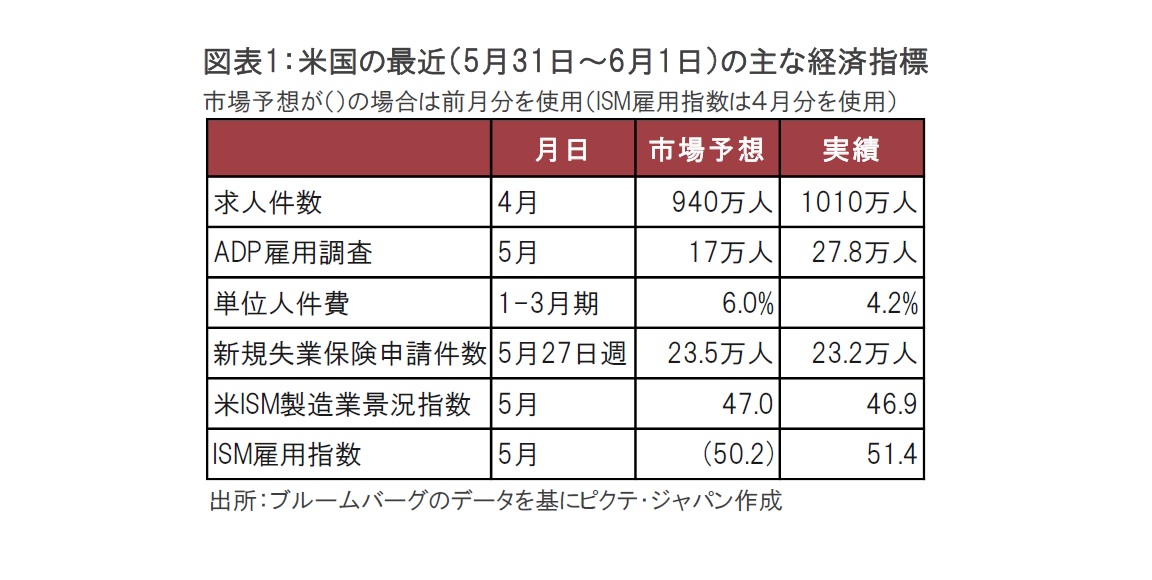

米民間雇用サービス会社ADPが2023年6月1日に発表した5月のADP雇用調査によると、非農業部門の雇用者数は前月比27.8万人増と、市場予想の17万人増を大幅に上回りました(図表1参照)。

米国では6月2日に5月の米雇用統計が発表される予定ですが、それを前に、上記の統計に加え4月の求人件数、5月27日週の新規失業保険申請件数、5月の米ISM製造業景況指数(雇用指数)などが発表されました。求人件数は市場予想を上回り、新規失業保険申請件数は労働市場が比較的堅調なことを示唆しました。ただし、政策金利見通しを反映しやすい米2年国債利回りは今週低下傾向で、これらのデータへの反応は限定的でした。

市場は最近のインフレ指標の高止まりなどを受け、6月の米連邦公開市場委員会(FOMC)での利上げ停止、年内利下げ開始というシナリオは変更を迫られました。その結果、市場は6月または7月の利上げ継続を織り込む展開となっています。

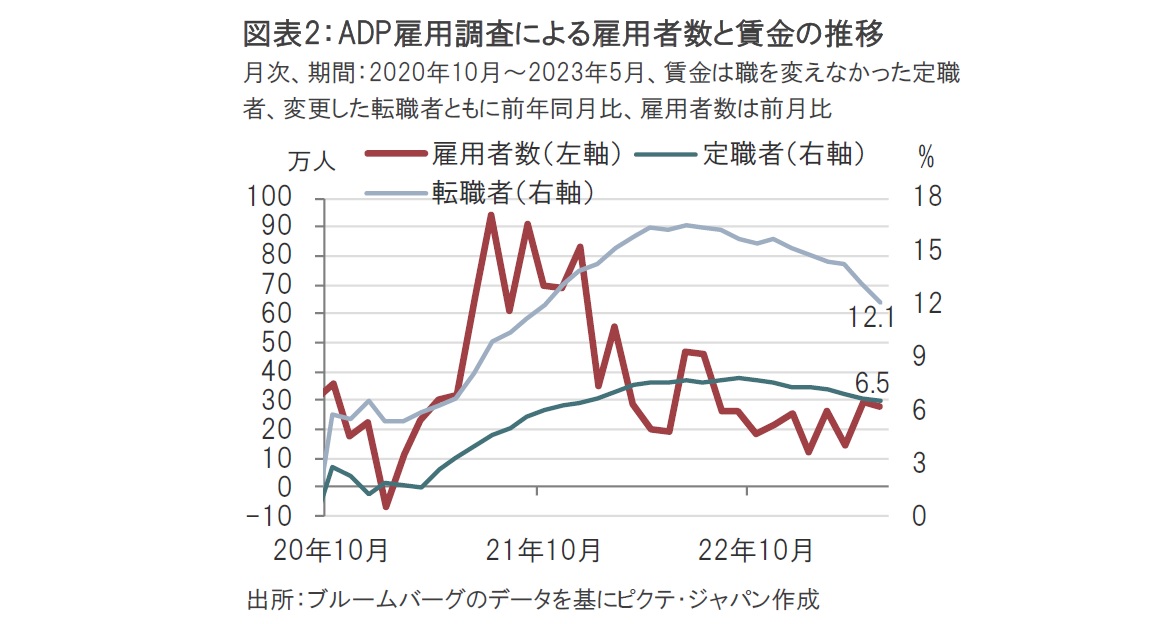

このような局面で発表された雇用関連指標に米国債市場では過度に利上げを織り込む動きが見られませんでした。この背景をADP雇用調査を参照して振り返ります。まず、ADPの雇用者数は5月が前月比27.8万人増と市場予想を大幅に上回りました。しかし反応が限定的であったのは、賃金が落ち着く方向であったからです。特に転職者の賃金が過去の賃金押し上げ要因でしたが、足元減速傾向です(図表2参照)。インフレ率上昇要因として賃金上昇が最も懸念されていますが、ADPのコメントでも賃金上昇圧力は(雇用増にもかかわらず)弱まっていると指摘しています。

それでも雇用者数の増加は気になるところです。そこでセクター別に雇用者数の増減をみると、雇用者増をけん引したのは娯楽・接客で前月比20.8万人増と大半を占め、他には天然資源・採掘業、建設業などが続きます。一方で、製造業、情報産業、金融、ヘルスケア・教育など主要セクターは軒並み雇用が前月比で減少しています。特定の産業が雇用回復をけん引した格好で力強さに欠けると思われます。

企業規模別に雇用を見ると、中小企業で雇用を増やした一方で、大企業では雇用を減らしています。接客・娯楽など規模が小さい企業による採用が多いことや、これまで採用に苦戦していた中小企業による雇用確保の動きなどが背景として考えられます。

ADP雇用調査以外に目を移すと、求人件数は再び1000万人台と根強い求人需要が確認されました。求人件数が発表された直後は国債利回りの上昇が見られましたが長続きはしませんでした。求人件数に伴い発表された離職率(全雇用者に占める自発的離職者の割合)が2.4%と過去2年で最低水準となっています。ADP雇用調査で述べた転職者の賃金の伸び悩みが、離職率でも示されています。

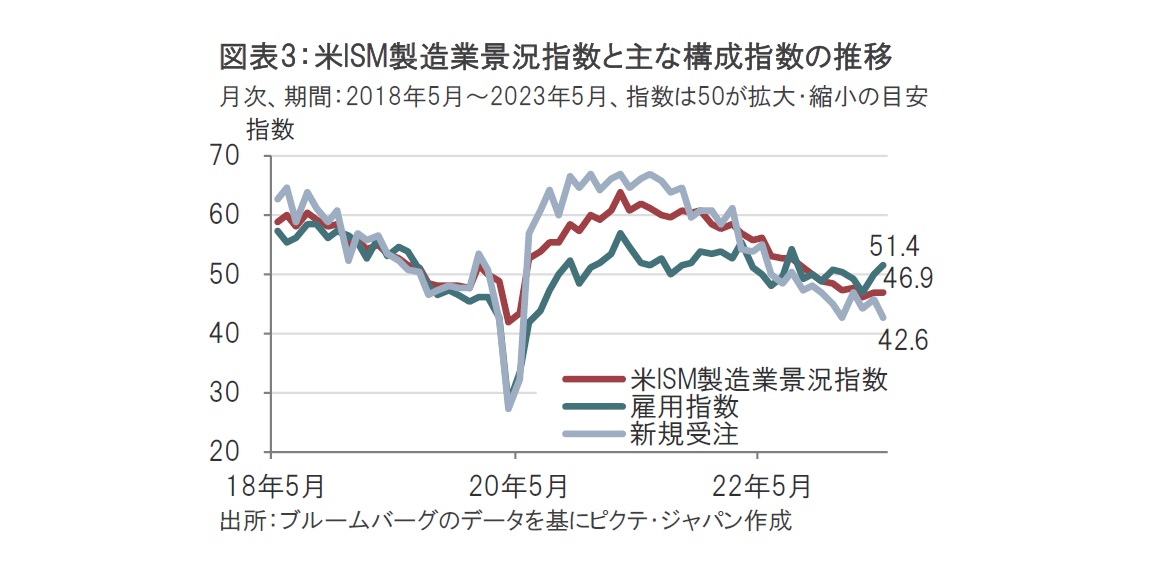

景況感を米ISM製造業景況指数でみると、5月は46.9と前月を下回り減速傾向です(図表3参照)。もっとも米国経済はサービスセクターのウェイトも大きいことから後日発表されるISM非製造業景況指数も確認する必要はありますが、利上げなどを背景に設備投資が軟調なことから、製造業の先行きは回復が鈍そうです。先行指標となる傾向がある新規受注が42.6と低下したことも気がかりです。しかし、雇用指数は51.4と前月を上回り底堅さを示しています。

ここ最近の経済指標を雇用関連を中心に振り返っただけでも、強いのか弱いのか、解釈に苦しむ内容です。また、これ以外にも銀行の貸し出し姿勢厳格化の景気への影響など判断に迷う材料が多くみられます。こうした中、6月のFOMCでは利上げ、据え置き、に加えて、6月の利上げは見送る「スキップ」が選択肢として浮上しています。

6月のFOMCの判断材料にFOMC第1日(6月13日)発表予定の5月の消費者物価指数まで参照する意向のFOMC参加者もいるなど、ぎりぎりまで判断に時間を確保する姿勢のようです。スキップは時間を確保する選択肢ととらえるならば、スキップを支持するFOMC参加者が増えつつあるのでは、というのが筆者の印象です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。