- Article Title

- カナダ中銀も、豪中銀同様のサプライズ利上げ

梅澤 利文

2023/06/08

来週の米連邦公開市場委員会(FOMC)を前に、注目されたオーストラリア、並びにカナダ中央銀行の金融政策はともに市場予想の据え置きに反し利上げが決定されました。特にカナダは、地理的にも米国と近いだけにその動向が注目されました。利上げという結果が何らかの影響をFOMCに与えることが連想されるだけに、今後の展開に注目しています。

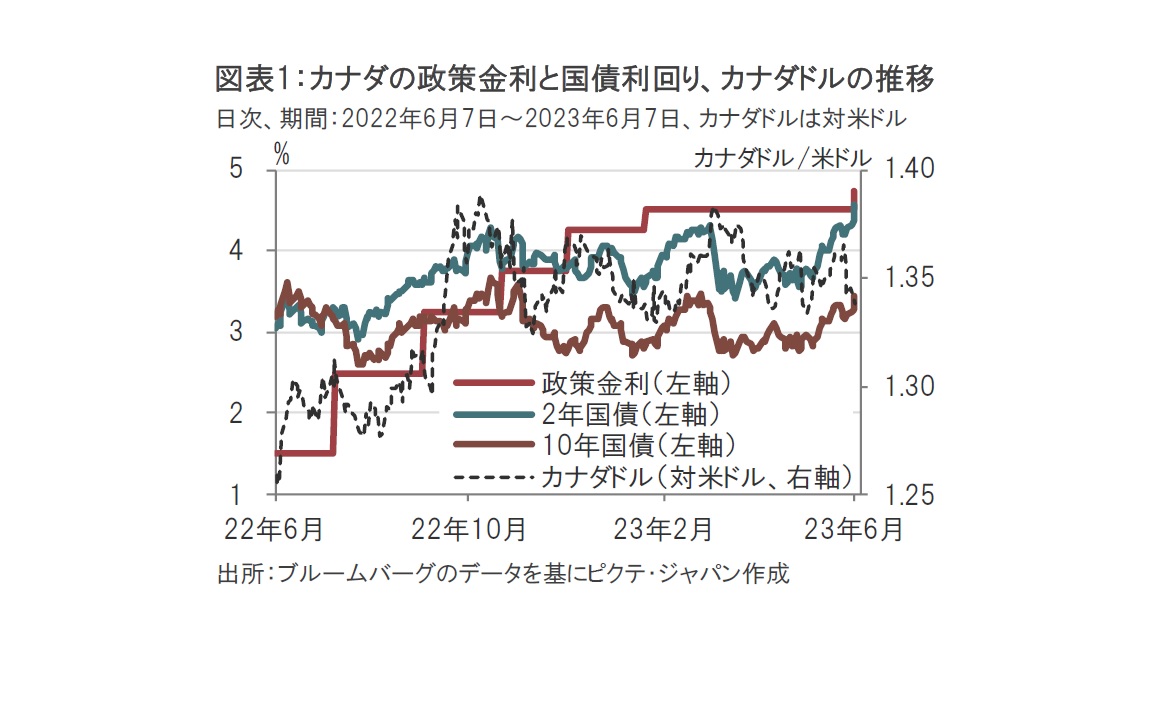

カナダ銀行(中央銀行)は2023年6月7日、政策金利である翌日物金利の誘導目標を4月時点から0.25%引き上げ、4.75%にしたと発表しました(図表1参照)。市場では幅広く据え置きが見込まれていたことからサプライズとなりました。カナダ中銀は23年1月の金融政策決定会合で0.25%の利上げを決定してから、3月、4月の会合では政策金利を据え置いていました。

市場は幅広く据え置きを見込んでいたこともあり、利上げ発表後、カナダ国債利回りは2年、10年ともに急上昇しました。また、為替市場ではカナダドル(図表1点線、点線の低下はカナダドルの上昇)は対ドルで上昇しました。

カナダ中銀の声明文から、利上げを決定した理由として①住宅など金利感応度が高い商品の消費が底堅いこと、②財とサービス価格を中心にインフレ率上昇の兆しがあること、③労働市場が引き締まり気味なこと、などを指摘しています。

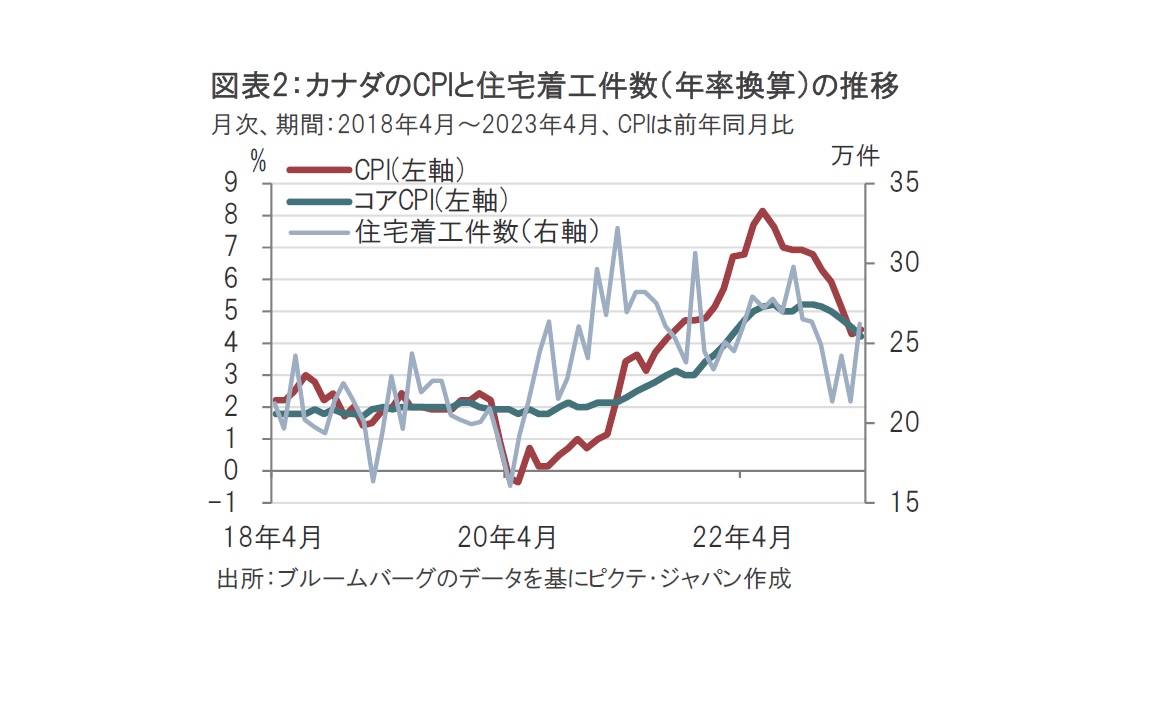

カナダ中銀が指摘する内容を経済指標で確認すると、金利感応度が高い財の代表的な住宅投資を住宅着工件数でみると、4月は約26万件と、前月を大幅に上回っています(図表2参照)。カナダ中銀は住宅市場が足元活況と指摘しています。高金利環境が続いているだけに注意が必要です。

次に、消費者物価指数(CPI、図表2参照)を見ると、4月は前年同月比4.4%上昇と、3月の4.3%上昇を上回った点をカナダ中銀は声明文で指摘しています。ただし、4月のCPIの上昇はガソリンが前月比で6.3%上昇と他の項目に比べ突出して急伸した点を割り引く必要がありそうです。

一方で、CPIを財、サービス、エネルギーに分けて前月比の上昇率をみると、4月は財が0.8%、サービスが0.5%、エネルギーが3.4%と各々上昇しています。エネルギーは、ガソリン価格の上昇を反映したものであるのは前述のとおりですが、財価格が3月の0.6%上昇を上回ったことや、サービス価格が0.5%と高水準であることは気になるところです。

財価格は昨年12月は前月比マイナス1.7%下落であったなど変動が大きい傾向があり、時間をかけてみる必要があると思われます。一方で、サービス価格は3月も前月比0.5%上昇と、4月と同水準で(昨年12月は0.3%上昇)、底堅い動きとなっています。また、サービス価格の動向は労働市場に左右される傾向があります。カナダ中銀は雇用市場の堅調さを懸念している様子です。

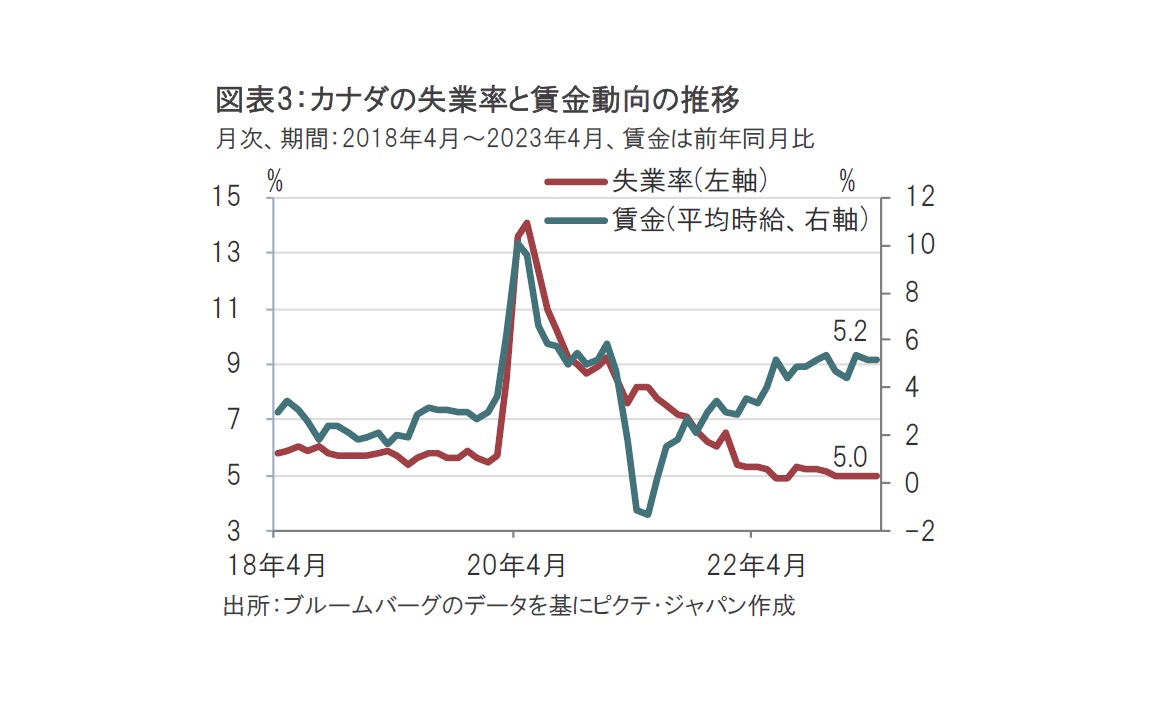

カナダは25年に移民の受け入れ人数を21年より23%多い年間50万人に増やす計画が最近報道されるなど、労働者不足に直面しています。移民を増加させてはいるものの、カナダの失業率は4カナダは25年に移民の受け入れ人数を21年より23%多い年間50万人に増やす計画が最近報道されるなど、労働者不足に直面しています。移民を増加させてはいるものの、カナダの失業率は4月が5%と、昨年12月から同水準で、22年6月の4.9%に迫る低水準で推移しています(図表3参照)。失業率がコロナ禍前の水準を下回る一方で、平均時給は前年同月比で4月分が5.2%増とコロナ禍前を上回っています。今年1月25日の金融政策決定会合では、0.25%の利上げを決定するも、全般的な経済活動の鈍化を指摘しました。そのうえで、再利上げの可能性に言及しつつ、据え置きを示唆し、3月と4月の2会合は据え置きとなりました。過去の利上げの効果を見守るというのが、据え置きを支持する理由でした。おそらく、その当時は賃金の伸び鈍化も期待していたと思われます。しかしながら、賃金がなかなか下がらない足元の状況が今回の会合で再利上げを決定したひとつの要因と思われます。

もっとも、今回の声明文では、次回以降の利上げについては明確ではなく、市場は今後のデータやカナダ中銀の発言などを確認する姿勢です。

今回のカナダ中銀の会合は、来週に控える米連邦公開市場委員会(FOMC)の試金石のような位置づけもありました。その意味で、予想外の利上げは来週のFOMCの展開に再考を促す一面もありそうです。しかし、今回のカナダの利上げにはカナダ固有の理由もありそうです。昨日の米国国債市場の反応を見ると、10年国債利回りは急上昇しましたが、政策金利の動向を反映しやすい2年国債利回りの上昇は相対的に小幅となりました。来週に向け身構える要因とはなったものの、スキップ(6月見送り、7月利上げ)が依然メインシナリオであるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。