- Article Title

- インド準備銀行、サプライズなく据え置き

梅澤 利文

2023/06/12

オーストラリア、カナダの各中央銀行が市場予想に反し利上げを発表した一方で、インドの中央銀行は据え置きを維持しました。インドのインフレ率は減速傾向を維持する一方で、今後はモンスーンなど天候要因の物価への影響を見定める必要があり、足元では様子見姿勢です。加えてこれまでの利上げの累積効果と景気への影響をトータルに判断して、インド中銀は今後の方針を定めるとみています。

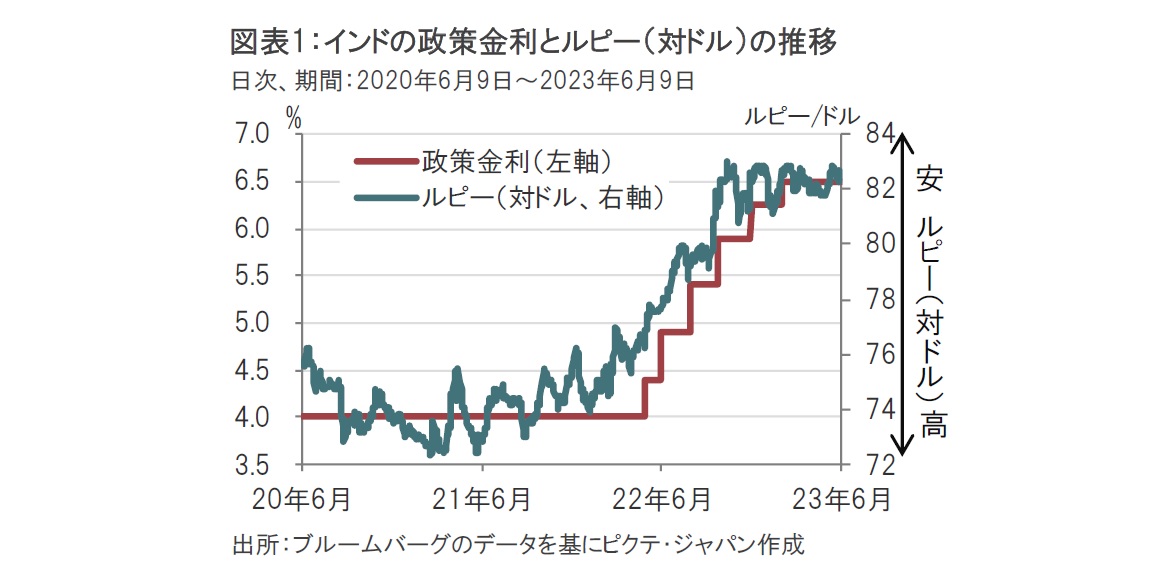

インド準備銀行(中央銀行)は2023年6月8日、政策金利(レポ金利)を市場予想通り6.5%で据え置くと発表しました(図表1参照)。インド中銀は22年5月の臨時会合で4%から4.4%に政策金利を引き上げ、以降23年2月まで6会合連続で利上げを実施し、累計の上げ幅は2.5%となりました。インド中銀は4月の会合に続き、今回も政策金利を維持し、2会合連続での据え置きとなりました。

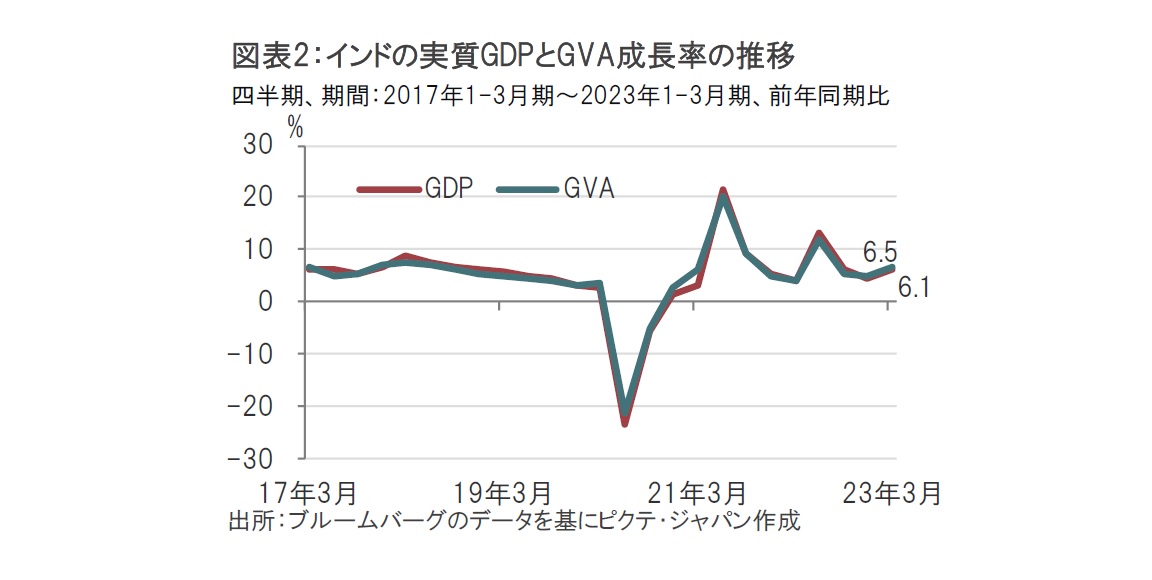

インド政府は5月31日に23年1-3月期の実質GDP(国内総生産)成長率を発表し、前年同期比で約6.1%増と市場予想、前期の約4.5%増を上回りました(図表2参照)。前年度通年(22年4月〜23年3月)の実質GDP成長率は7.2%増でした。

先週はオーストラリア、カナダの各中央銀行が市場予想に反し利上げを発表しました。一方、インド中銀は全会一致で据え置きを発表しました。この決定はインドの経済状況からみて意外感はなく、金融政策の次の方向性は、今後のデータ次第ながら利下げ方向の可能性があるとみています。

そこでインドの経済を振り返ります。物価動向は落ち着きを見せ始め、4月の消費者物価指数(CPI)は前年同月比約4.7%上昇と、前月の約5.7%上昇から大幅に減速しました。インド中銀の物価目標は4%±2%で、依然中心値を上回るも、上限の6%を下回っています。ただし、インド中銀は今年度(23年4月~24年3月)のインフレ率を5.1%上昇と予測し、若干の上振れを想定していますが物価目標の上限を下回る範囲での推移を予測しており、許容範囲と思われます。

次に、インドの経済成長率は需要サイドのGDP成長率が1-3月期は6.1%増、供給サイドのGVA(総付加価値、GDPから間接税を除き、補助金を付加)は6.5%増となり、GVAでは幅広い産業で回復が見られました。例えば、農業のGVAは1-3月期が5.5%増と底堅く推移しました。製造業は4.5%増と2四半期続いたマイナスからプラスに転じました。一方で流通・通信などのセクターは前期に比べ減速しました。

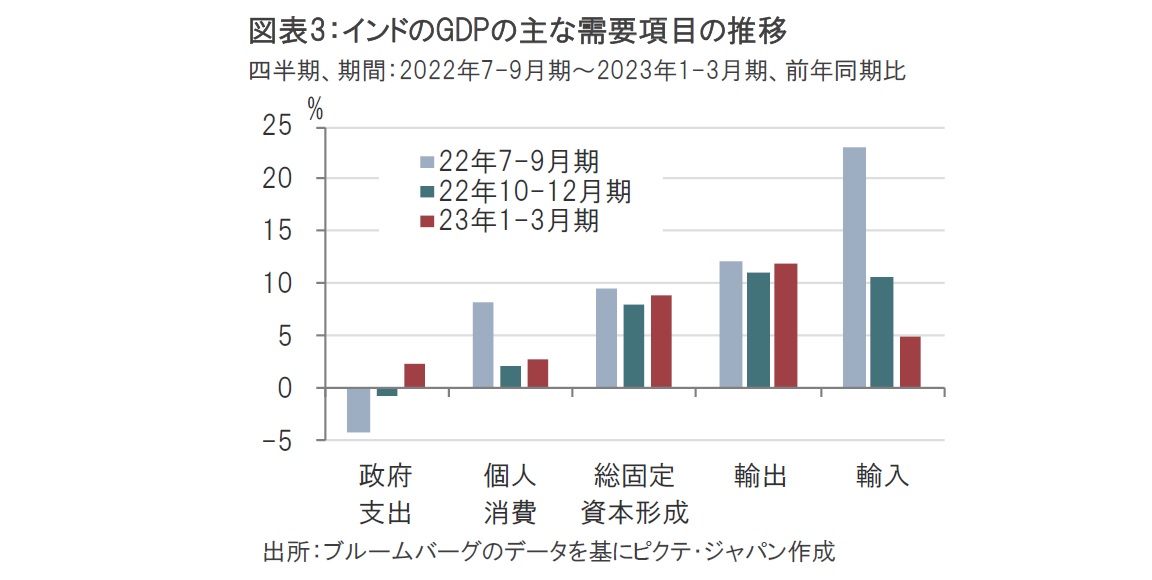

一方、需要サイドの成長率であるGDPは数字としては6.1%増でGVAと大きな違いはありませんが、内容にやや気がかりな点もあります(図表3参照)。

インドのGDP成長率を需要項目別にみると、1-3月期は輸出と総固定資本形成が回復のけん引役となっています。また、低水準ながら政府支出はプラスに転じています。政府支出の改善が投資を押し上げたとみられます。輸出は前年同期比11.9%増と前期を上回り堅調に推移しました。

一方で、輸入と個人消費は伸び悩みました。輸入の伸び悩みと堅調な輸出の組み合わせで純輸出は押し上げられ、GDP成長率にはプラス要因とみられます。しかしながら、個人消費が1-3月期は2.8%増と、前期をやや上回るも依然低水準です。おそらく、これまでのインフレ率の高さなどが消費を抑制しているものと思われます。輸入が伸び悩んだのも国内需要が力強さに欠けることの反映と思われます。

インド中銀のダス総裁は今年度のGDP成長率見通しを6.5%と、4月の見通しを維持しました。ただし、足元では底堅かった輸出に減速が想定されることなどを背景に、成長率の見通しは年度末に向け緩やかに減速を見込んでいます。

インド中銀の今後の金融政策を占います。インド中銀はインフレ率が物価目標の上限を下回るだけでは不十分として当面据え置きを維持する見込みです。高いインフレ率は消費を抑制する働きもあることもおそらく念頭にあると思われます。また、インドは夏のモンスーン期の雨量など天候要因が物価を左右する傾向があるため、しばらくは様子を見る姿勢と思われます。一方で、利上げの累積効果を見守るとの表現で、輸出が伸び悩んだ際の景気テコ入れを目論んでいると思われます。その意味で次の一手は、データ次第ながら、可能性としては利下げ方向とみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。