- Article Title

- 5月の米CPIで物価の減速傾向は確認されたが

梅澤 利文

2023/06/14

6月の米連邦公開市場委員会(FOMC)開始日に発表された5月の米消費者物価指数(CPI)は概ね予想通りの結果となり、インフレ率の低下傾向が確認されました。もっともコアCPIは市場予想ほどには低下せず、利上げサイクル終了が近いとはしても、政策金利が当面据え置かれる可能性も市場は織り込みつつあるようです。6月のFOMCで今後の展開が明確となるのかに注目しています。

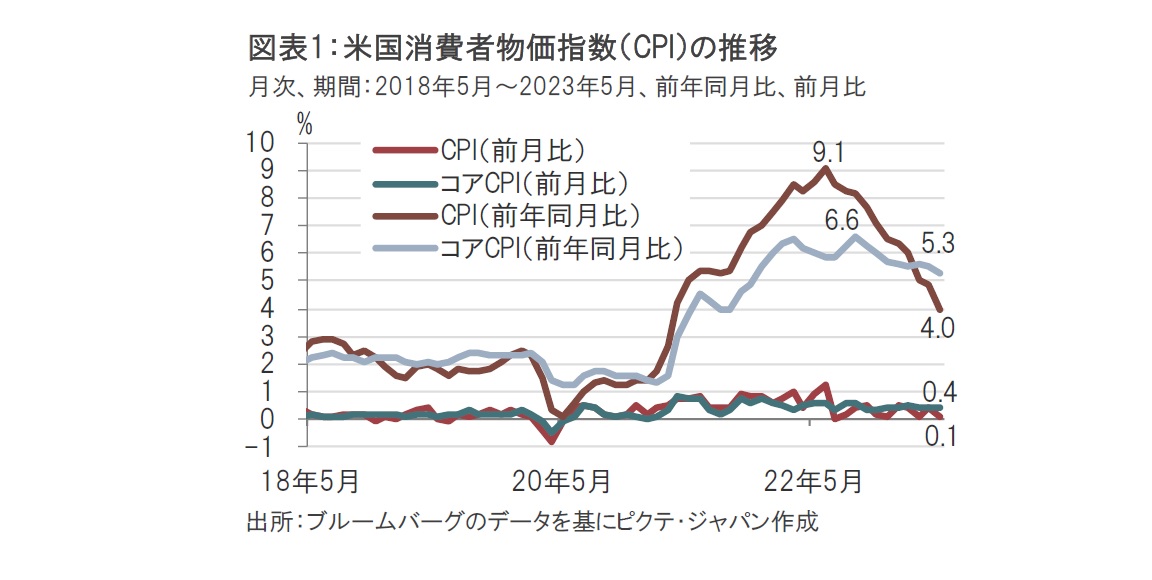

米労働省が2023年6月13日に発表した5月の消費者物価指数(CPI)は前年同月比4.0%上昇と、市場予想の4.1%上昇、4月の4.9%上昇を下回り、22年6月につけたピークの9.1%上昇から半分以下となりました(図表1参照)。前月比の上昇率は0.1%で、市場予想と一致し、前月の0.4%上昇を下回りました。

エネルギーと食品を除くコアCPI指数は前年同月比で5.3%上昇と、4月の5.5%上昇を下回るも、市場予想の5.2%上昇を上回りました。前月比では0.4%上昇と、市場予想、前月に一致しました。指標の公表後、金利先物市場では6月の米連邦公開市場委員会(FOMC)における利上げ見通し割合が低下し、停止を見込む割合が増加しました。

今回のCPIは6月のFOMCの動向を占ううえで注目されました。市場では米国の次の金融政策としてスキップ(6月は利上げを見送り、利上げは7月以降)が見込まれています。インフレのピークアウト感が明確となったことで、6月に加え、7月の利上げ見通しも幾分低下しました。一方、市場は年内利下げも一部見込んでいましたが、金利先物市場が織り込む12月の政策金利の予想を見ると、利下げの確信度合いは低下しました。インフレが持続するとの見方が強まったためとみられます。

この背景を振り返ります。まず前半の、目先の利上げ観測が後退した点については、5月のCPIが前年同月比で4.0%上昇となり、インフレのピークアウト感が明確となったことなどが背景です。足元の物価動向を反映する前月比は5月は0.1%の上昇にとどまりました。

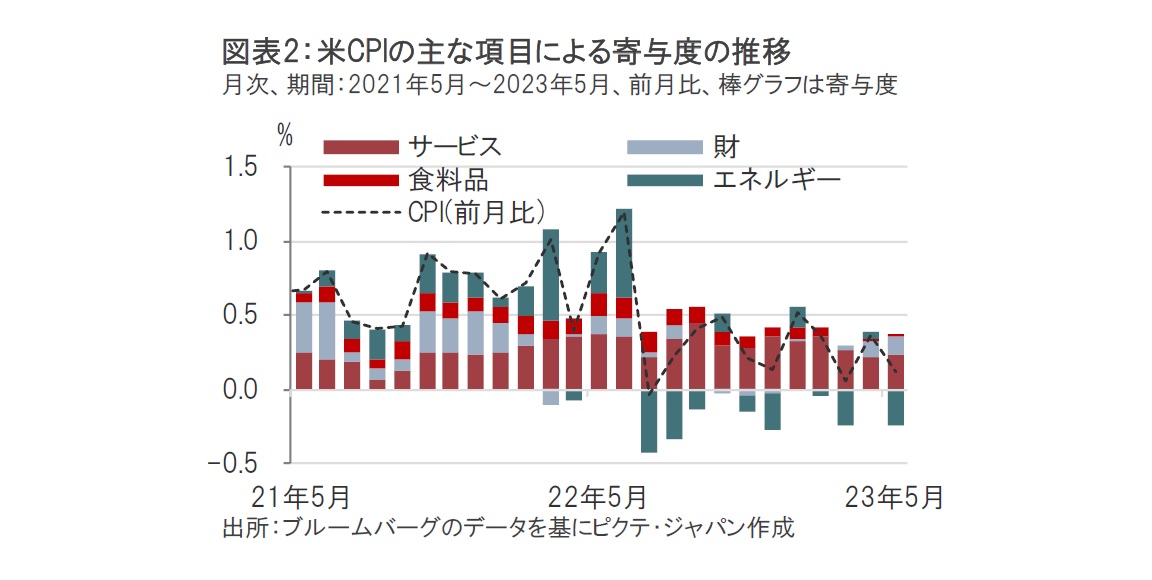

次に、前月比0.1%上昇の内容について、CPIの構成をエネルギー、食料品、財、及びサービスの各項目に分類し寄与度で確認します(図表2参照)。

エネルギーは、主にガソリン価格の下落を背景に5月のCPIの低下要因となっています。一方で、財は先月と同水準で、サービスや食料品はわずかながら前月に比べ寄与度は上昇しています。もっとも食料品で物価上昇の象徴でもあった卵は5月に前月比でマイナス13.8%と大幅に下落しています。また牛乳も前月比で下落傾向で、過熱感は過ぎた印象です。なお、財価格では中古自動車が5月は前月比4.4%上昇と前月と同水準となり財価格を押し上げたとみられます。しかし、他の財品目は概ね落ち着いた動きであること、また中古自動車価格の先行指標も減速気味で、財価格上昇に対する懸念は低いと思われます。

一方、サービス価格は寄与度で見ても明確な低下傾向はみられず粘着性の高さを示しています。なお、サービス価格指数の6割程度を占める住居費は依然上昇要因ながら、主要構成要素の賃料や自宅を賃料換算する帰属家賃は鈍化傾向なうえ、賃料の先行指数である賃貸契約指数は明確な低下傾向となっていることから市場での注目度は低下しているようです。

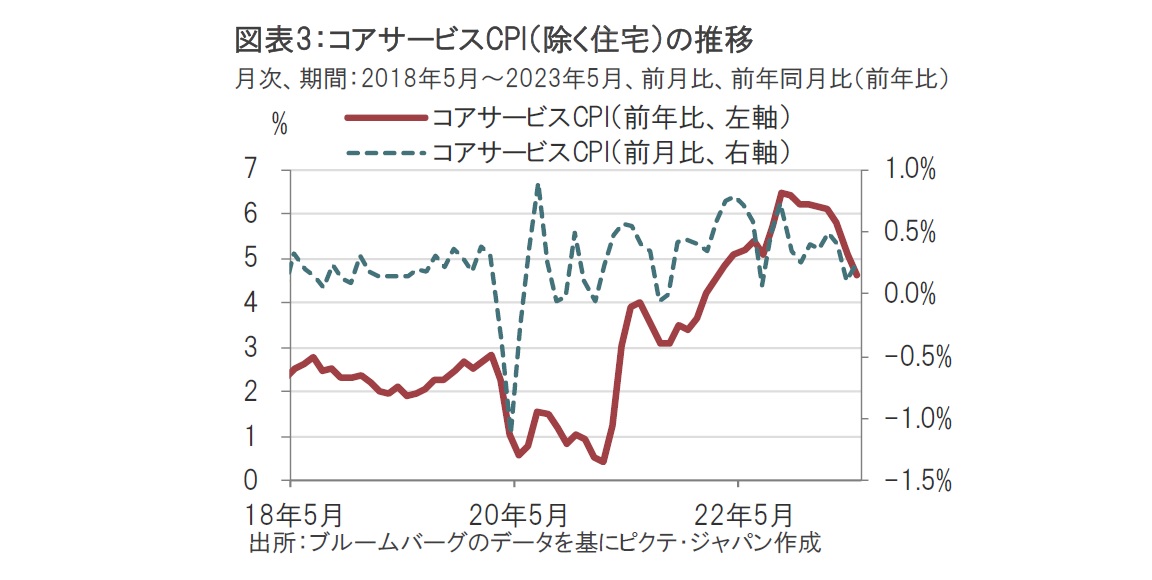

反対に注目度が高まっているのが、住宅を除いたコアサービスCPIです(図表3参照)。前年同月比では4.6%上昇し、前月比は0.2%上昇と、わずかながらも4月を上回りました。住宅を除いたコアサービスCPIもピークに比べ鈍化傾向はみられます。ただし、同指数は賃金や個人消費などと連動する傾向もみられます。鈍化したとはいえ、水準はまだ高く、連動する賃金は労働市場が堅調なこともあり年内利下げ見通しを強めるにはいたらなかったとみられます。

5月の米CPIはエネルギー価格(主にガソリン価格)が押し下げ要因となりました。しかし、エネルギー価格がいつまでも下がり続けるわけではなく、インフレ率を物価目標に戻すには、依然プラス寄与が大きいサービス価格が低下する必要があります。ただし、最近の米連邦準備制度理事会(FRB) の調査などを見ると、賃金とサービス価格(もしくはCPI)との関係には複雑な面もあるようです。

5月のCPIで少なくとも物価のピークアウト感は継続していること、そして金融不安は後退したものの積極的な追加利上げは不安を再燃させる可能性があることなどから、6月の利上げを見送るスキップが選択されるように思われます。一方、スキップである以上7月以降の利上げの可能性を強く示唆するのではないかと思われますが、本当に利上げするのかはデータ次第とみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。