- Article Title

- 日銀金融政策決定会合、無風の背後にちらつく影

梅澤 利文

2023/06/19

6月の金融政策決定会合は市場予想通りで、植田総裁の丁寧な対応が話題とはなりました。ただし、物価の見通しや金融政策の為替への影響、結果としての経済への影響など、肝心の点は判断に迷っている印象です。一方で植田総裁は物価見通しなどについて、今後より詳しく説明する可能性も表明しており、今後の展開で金融政策の方向性が明確となることも期待されます。

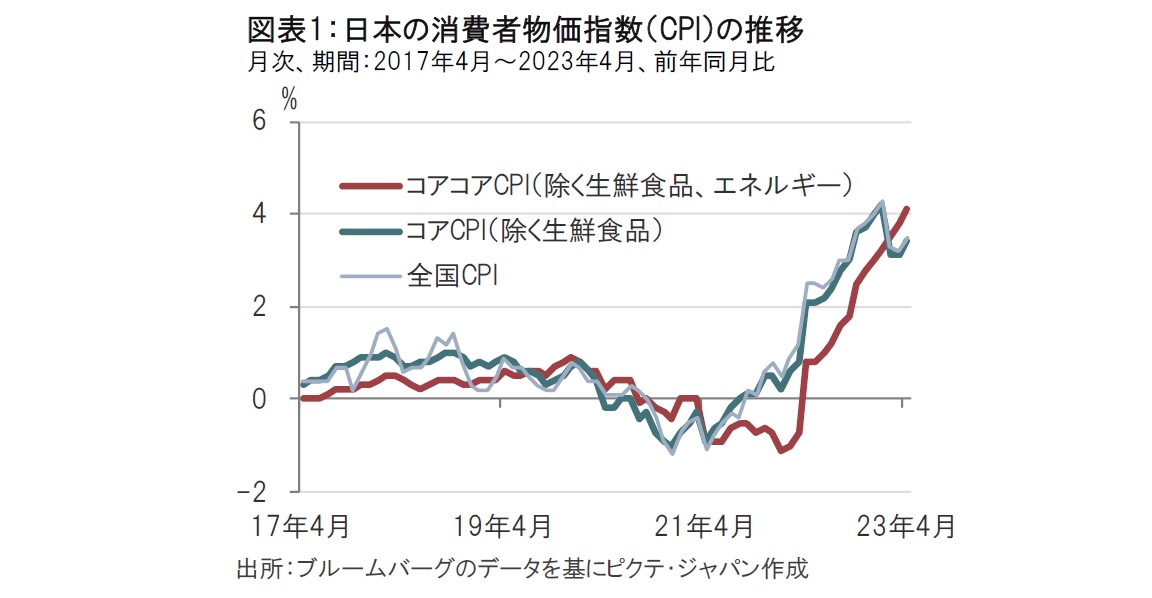

日銀は2023年6月16日に金融政策決定会合(会合)を終え、市場予想通り大規模な金融緩和策の維持を決定しました。長期金利の許容上限は0.5%程度のままとし、マイナス金利政策や上場投資信託(ETF)の買い入れといった措置も維持しました。日銀の植田総裁は会合後の記者会見で持続的・安定的な物価目標達成は「なお時間がかかる」と強調し(図表1参照)、物価高は年度半ばにかけてプラス幅を縮小していくとの見通しを改め述べました。しかしながら、「物価上昇率の下がり方が思っていたよりやや遅いという感触はある」とも指摘しており、物価動向を巡り今後の不確実性も口にしました。

日銀の6月会合の結果は週末の報道通り、現状維持です。ただし、今後の金融政策の変動要因として物価動向が重要であると考えます。

今回の日銀発表の中で注目したいのは、当面の金融政策運営についての中で示された物価です。この中で消費者物価指数(除く生鮮食品、コアCPI)の前年比は足元は3%台半ばとなっている、と指摘しています。

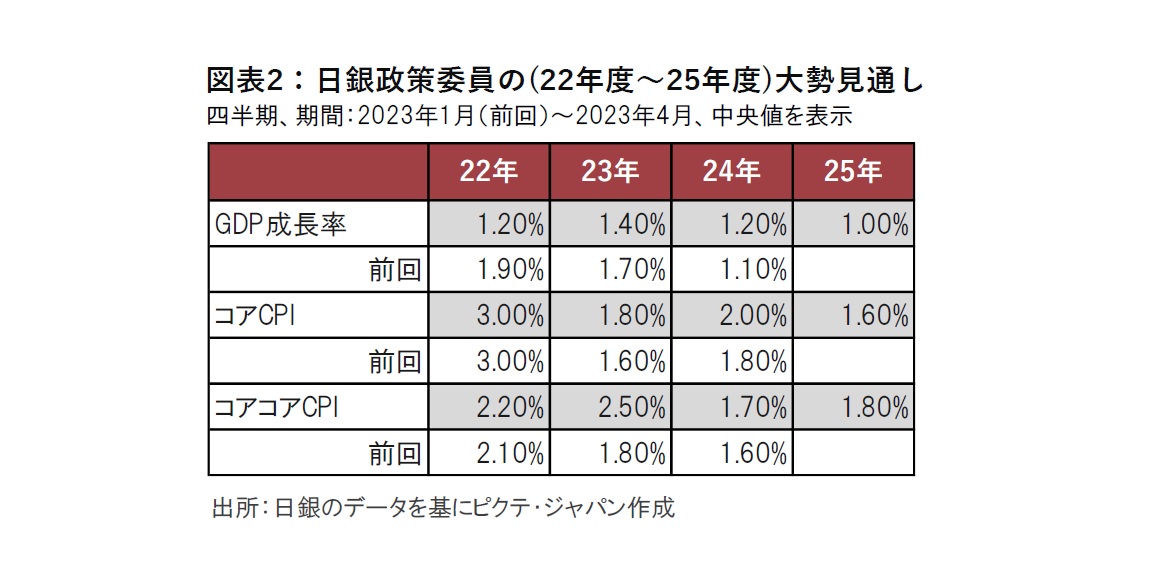

一方、日銀の4月の経済・物価情勢の展望(展望レポート)における日銀政策委員の見通しでは、輸入物価の上昇を背景に3%程度となっていると記されており(図表2参照)、物価について上方修正されています。次回の展望レポートは7月会合に合わせて公表が予定されています。次回の展望レポートに注目が集まるものと思われます。

注目点として、これまで物価上昇の背景を輸入物価の上昇を起点とする価格転嫁の影響と説明しています。その意味は原油などエネルギー価格の上昇とみられます。展望レポートで、賃金上昇など別の理由に言及するかが注目されます。

別の注目点は今後の物価動向です。物価の基調を見るうえでコアCPIからエネルギーを除いたコアコアCPIが注目されます。4月の展望レポートでコアコアCPIは23年度が22年度の波及効果などで上昇すると見込まれているようですが、24年度は1.7%上昇、25年度も1.8%上昇で物価目標の2%を下回ると見込まれています。日本でも賃金に前向きの動きがみられる中で、来年の賃上げも想定されるならば、物価動向は引き上げられるかもしれません。もっとも、来年の賃金を語るのはいかにも早すぎ、上方修正があるとすれば、秋以降なのかもしれませんが、注意は必要です。

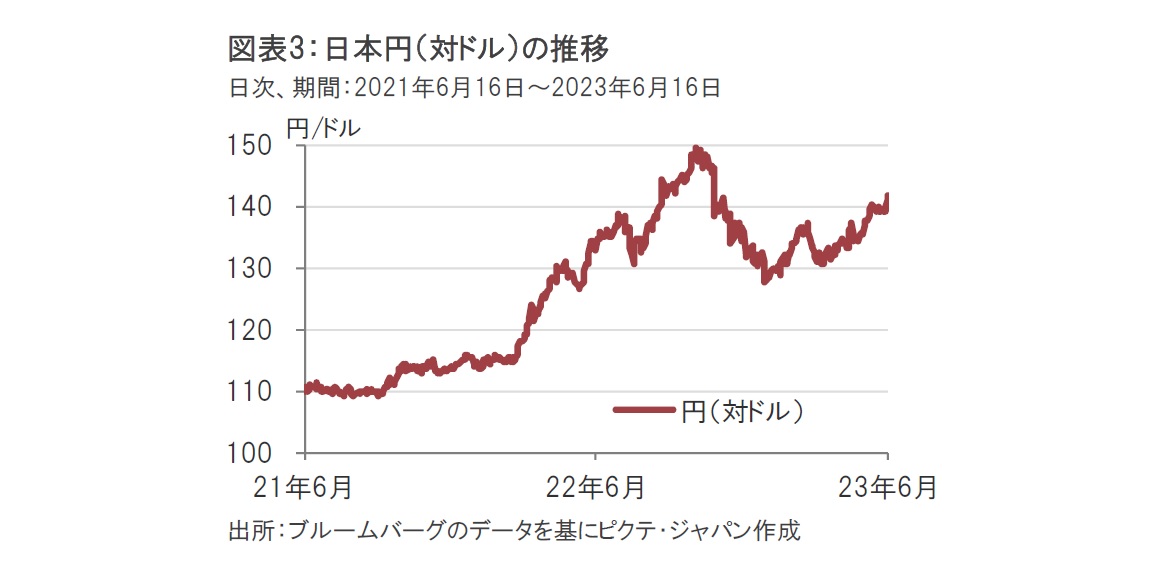

円安も注目ポイントです。外国為替市場では金融緩和を続ける日銀と金融引き締め局面が終わっていない海外中銀との政策の違いを反映して、足元再び円安が進行しています(図表3参照)。植田総裁は円安の影響について「プラスの影響を受けるセクター、マイナスの影響を受けるセクター、様々だ」と述べるにとどめています。為替政策は財務省の担当とはいえ、円安要因が金融政策を反映した可能性があるとするならば、無関係というわけではなく、対応が求められると思われます。

確かに、円安の日本経済に与えるプラス・マイナスの効果は複雑です。ただし、日銀が金融緩和を維持する中、過度な円安への警戒はあるものの、円安傾向の定着も見込まれるだけに、踏み込んだ説明が求められそうです。

日銀の金融政策はマイナス金利の脱却と長短金利操作(イールドカーブ・コントロール、YCC)を分けて考える必要があるとみています。金融政策としてはマイナス金利の脱却、短期金利の上げ下げを金融政策の主体とするのが本来の姿で、そのためには安定した物価目標の達成が求められそうです。したがって、実現は当面先と思われます。

一方で、YCCを見直した場合、植田総裁も「ある程度サプライズとなることはやむをえない」と説明したように、安定的な物価目標達成とは別の局面で行われる可能性が示唆されたとみています。市場全員が驚くタイミングではないとしても、YCC見直しの可能性はいつあってもおかしくない、という構えの方がケガが少ないように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。