- Article Title

- 中国人民銀、韻を踏んだ金利引き下げ

梅澤 利文

2023/06/20

6月半ばに発表された中国の主要経済指標は経済再開による景気回復の勢いが鈍っていることが示されました。これに呼応するかのように中国人民銀行は金融緩和策を発表しましたが、利下げ幅は小幅でした。また今のところ市場の一部が期待していた金融政策以外の景気テコ入れ策は見送られています。景気回復の勢い低下は明らかになりつつあるだけに、今後の当局の対応が注目されます。

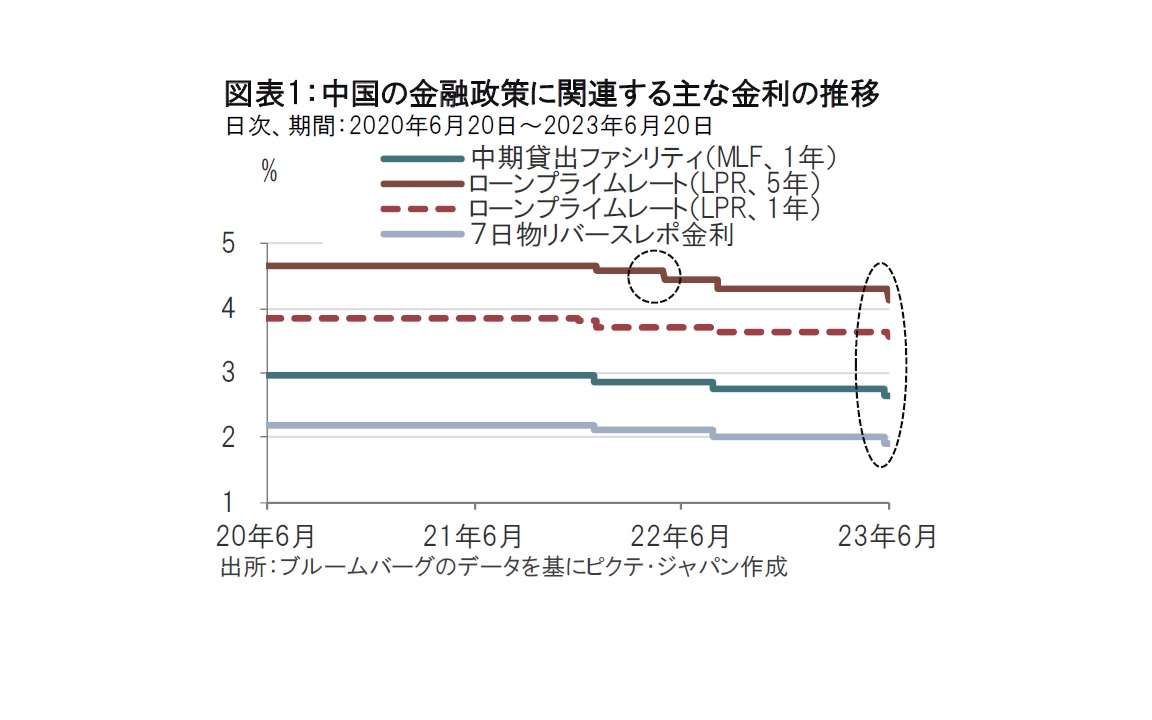

中国人民銀行(中央銀行)は2023年6月20日に最優遇貸出金利(LPR、ローンプライムレート)の5年物を0.10%、1年物も0.10%引き下げ、各々4.20%、3.55%にすると発表しました(図表1参照)。1年物の引き下げ幅は市場予想通りながら、5年物は0.15%の引き下げが見込まれていました。

人民銀行は6月13日に7日後の売却条件付き債券購入(リバースレポ)により市中銀行への資金供給策で20億元供給し、金利を従来の2.0%から1.9%に引き下げました。

また15日には、市中銀行向けに1年間の短期資金を融通する中期貸出ファシリティ(MLF)の金利を、従来の年2.75%から年2.65%に引き下げています。

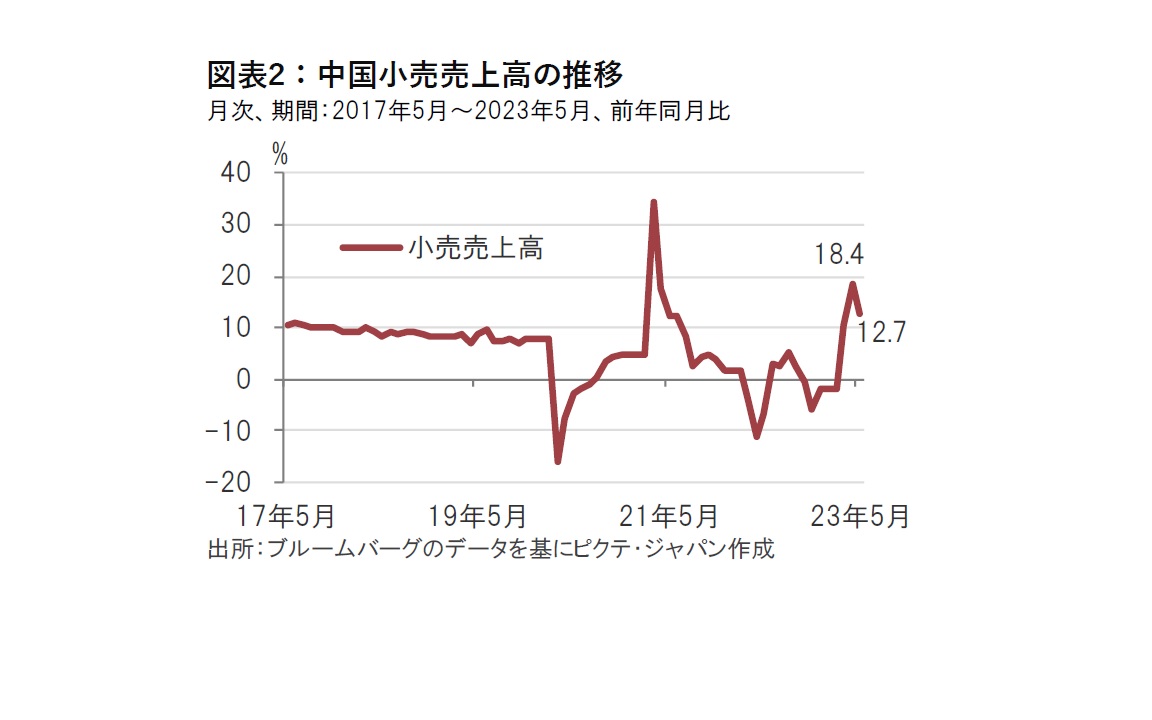

中国の経済状況を5月の小売売上高で振り返ります。5月の小売売上高は前年同月比で12.7%増と、市場予想の13.7%増、前月の18.4%増を下回りました。5月の小売売上高は12.7%と2桁の伸びですが、昨年のベースが低いこと、前月や市場予想を下回ったことから勢いの低下がみられます。

小売売上高の内訳をみると、好調であったのは外食を反映する食料が35.1%増でした。宝石、通信用品、自動車も5月はいずれも前年比で20%を上回りました。通信用品はハイスペックなスマートフォンの販売が好調であったことが5月の堅調な数字の背景とみられます。自動車は中国自動車工業協会による5月の新車販売台数の増加(前年比約28%)と整合的です。中国政府の自動車購入促進策の恩恵を反映しているとみられます。

なお、食料は4月には前年比で43.8%増となっており、5月は高水準ながら前月を下回りました。

一方で売上げが軟調であった部門は建築材料でマイナス14.6%と減少し、オフィス用品、穀物、飲料も前年比マイナスとなりました。また、家電製品などにより構成される電気用品は前年比0.1%と小幅の上昇にとどまりました。軟調であった部門をみると、中国の不動産もしくは住宅投資の落ち込みが建築材料から家電製品などに影響を与えているとみられます。

小売売上高と同日に発表された5月の固定資産投資は前年同期比4%増と回復の勢いが低下し、工業生産も前年比3.5%増と、4月の5.6%増から鈍化しました。自動車生産は5月が前年比17.3%増と工業生産を下支えしましたが、輸出の伸び悩みなどが抑制要因となったことで、生産活動は全般に回復の勢いが鈍りました。

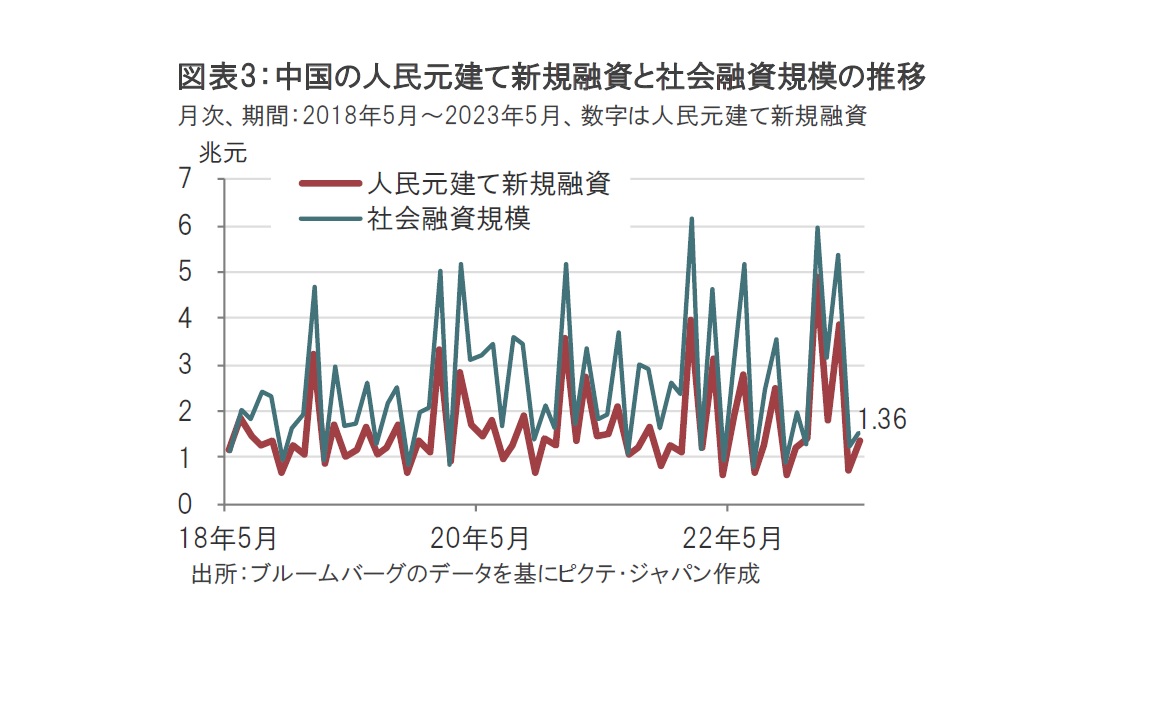

中国の経済活動を資金面からみると、人民元建ての新規貸出額は5月、約1兆3600億元(約26兆9000億円)と、市場予想、前月を下回りました。年初の1月には経済再開期待などから約4.9兆元と急増しましたが、その反動もあり足元の規模は縮小しています。銀行や市場からの調達総額を示す「社会融資規模」も5月は約1.56兆元と低調で資金面で見ても経済再開による過度な景気回復期待は勢いが落ちている印象です。

中国当局はゼロコロナ政策解除による経済再開を見守る姿勢から、景気テコ入れによる中国経済の下支えにシフトしている段階とみています。テコ入れ策には規制緩和から金融政策まであります。当レポートで最初に記した一連の金利引き下げは人民銀が金融緩和に踏み込んだことを示しているとみています。しかも今回は7日物リバースレポから、MLF、LPRそろって利下げしています。例えば、22年5月のように、5年物LPRのみの利下げとは意味合いが異なるとみています。

しかしながら、利下げの形はそろいましたが、0.1%という引き下げ幅は景気を押し上げるには不十分のように見受けられます。おそらく、利下げ幅が大きかった場合の銀行収益への影響や、人民元安への不安、資本流出などを懸念して小幅にとどめたとみられます。

中国は経済再開による景気押し上げには賞味期限もあると思われ、年後半の成長を維持できるのか疑問も残ります。そのような中、人民銀は利下げに踏み込みましたが、小刻みな対応にとどまる可能性があります。したがって、金融政策に加え、他の政策として、例えば住宅投資における規制緩和や、減税も含めた財政政策などを組み合わせる必要があると思われます。中国当局の年後半の景気テコ入れ策に注目しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。