- Article Title

- FOMC会見の繰り返しだった議会証言の意義

梅澤 利文

2023/06/22

米下院議会証言でFRBのパウエル議長は6月のFOMCの内容を概ね踏襲したうえで、6月FOMCで示した見通しは、経済指標が想定通りに推移した場合、的確な予測であると述べています。FOMCの年内利上げ見通しは市場への単なる脅しでないことをうかがわせます。米国債市場では、政策金利の動向を反映する傾向がある2年国債利回りは小幅な上昇にとどまり、受け止め方は様々です。

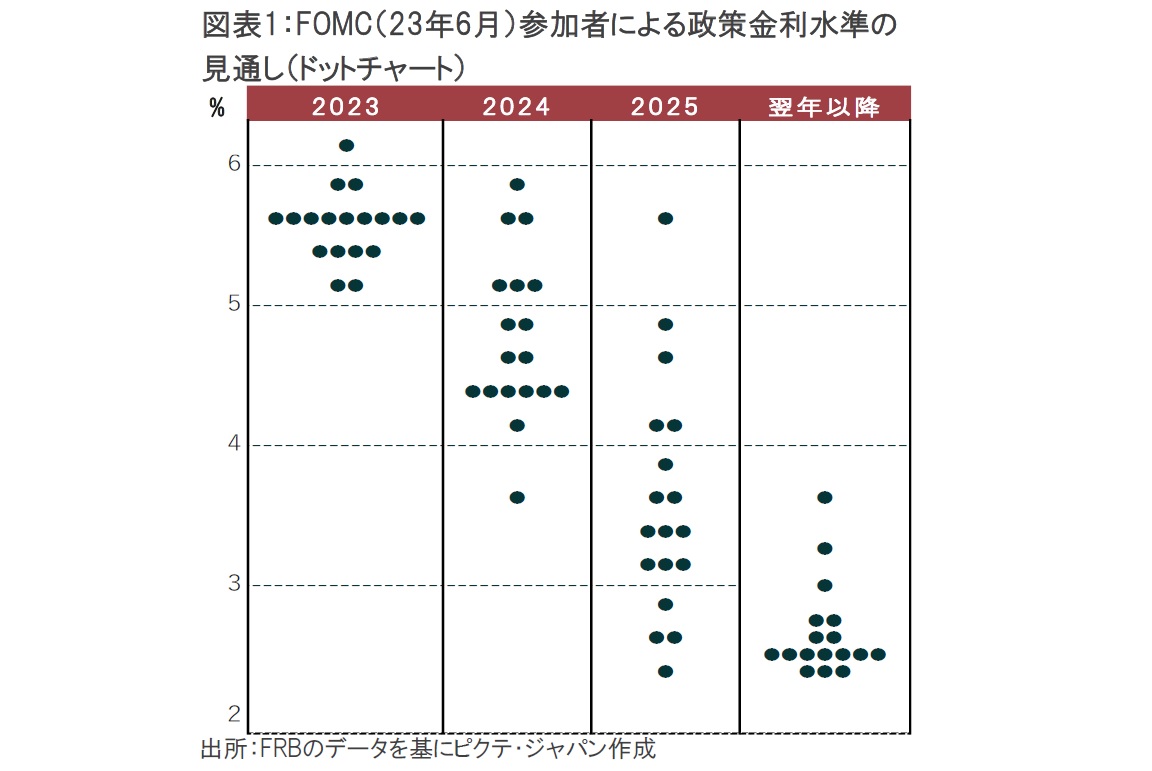

米連邦準備制度理事会(FRB)のパウエル議長は2023年6月21日、米連邦議会の下院金融サービス委員会で証言しました。証言の中でパウエル議長は米連邦公開市場委員会(FOMC)参加者のほぼ全員が年内に政策金利をいくらか引き上げることを適切と予想していると指摘しました(図表1参照)。また、各FOMC参加者による各年末時点の政策金利水準の予測であるドットチャートについて、経済が想定どおりに推移したケースをかなり的確に予測しているとも指摘しています。

パウエル議長の議会証言は概ね6月のFOMC会合後の発表内容に則したもので新たな内容は限定的でした。6月のFOMCではドットチャートの中央値で年内残り2回の利上げ(1回あたり0.25%の利上げを前提)が示唆されましたが、市場ではFOMCの予測は米国景気への影響が大きすぎるなどの理由から年内1回分の利上げを織り込むにとどまっています。

しかし、パウエル議長が同様のメッセージを繰り返すことで、市場はFOMCの利上げ見通しは単なる脅しではないかもしれないと慎重になり始めることも考えられます。

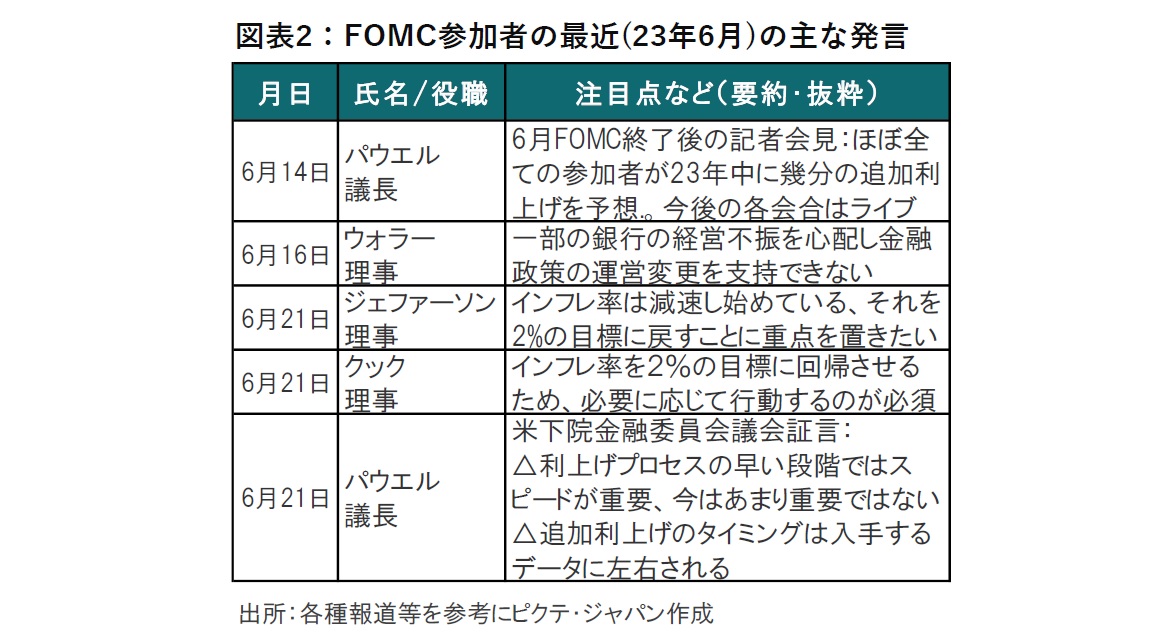

また、FOMCが終わった後、FRB高官から様々な発言がありましたが、インフレ抑制を最優先する考えが主流とみられます(図表2参照)。例えば、発言が注目を集めることが多いウォラー理事は16日に、FRBの2つの責務の達成について、現時点ではインフレ退治のための利上げが重要と指摘したうえで、一部の銀行の経営不振を心配して金融政策の運営姿勢の変更を支持できないと指摘しています。金融不安などを背景に利上げペースを緩めるとの見方にくぎを刺した格好です。

また、上院銀行委員会は21日に、ジェファーソン理事の副議長指名、クック理事の再任、アドリアナ・クーグラー氏に対する理事指名の承認公聴会を開催しました。その証言原稿でジェファーソン理事、クック理事はともに指名された場合、最優先課題としてインフレ抑制に取り組む意向を表明しています。ただし、ジェファーソン理事はインフレ率が減速し始めていることも強調しており、タカ派(金融引き締めを選好)とは言い難いようです。

一方、地区連銀総裁からは利上げに慎重な発言もありました。例えば、アトランタ連銀のボスティック総裁は年内据え置きの考えを示しています。FOMC参加者も今後の政策運営について一枚岩からは程遠いようです。

もっとも、パウエル議長の発言にしても、年内2回の利上げの可能性が高いことを示唆しつつも、それは経済が想定通りに推移した場合という条件付きである点に注意も必要です。7月25-26日に開催が予定されているFOMCについても、データ次第で判断が変わりうるライブであると述べています。これは、利上げ当初はスピード感が重要でしたが、今は重要でないとのパウエル議長の説明とも整合的で、要はデータを見ながら利上げ局面の終わらせ方をFOMC毎に判断してゆく構えとみられます(図表3参照)。経済データが想定通りであるなら、年末までには2回の利上げが適正になると現段階では考えているものの、それがいつになるかなどはデータを寄せ合わせて、話し合わないと結果はわからないということを説明したように思われます。

ただし、FOMCがどのデータを、どのように判断するのかは明確ではありません。それでも7月のFOMCまでに注目されそうなデータを振り返ると6月の雇用統計と、消費者物価指数が挙げられます。雇用統計は前回堅調な雇用が示された一方で、平均時給は伸びが鈍く、失業率も増加するなど両面がみられました。雇用が強いままではインフレ抑制はままならない中、どちらの方向に向かうのかが注目されます。

FRBは本来、個人消費支出(PCE)価格指数に注目しています。その点に変化はありませんが、7月のFOMCでは6月分が参照できる点で、消費者物価指数も大いに注目されます。特に住宅を除いたコアサービスCPIの動きが注目されます。

他にも、足元回復の兆しがみられ始めた住宅市場など新たな動きを見せる指標もあります。このように経済指標に注目点が多いことから、先入観を捨てて謙虚にデータを見ることが肝要とみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。