- Article Title

- メキシコペソ、当面は堅調でも先々注意は必要

梅澤 利文

2023/06/26

メキシコ中銀はインフレにピークアウト感がみられる中でも物価動向に慎重な見方を崩しておらず、高水準で政策金利を据え置きました。比較的堅調なメキシコ経済も支えにペソは上昇傾向を維持しています。ペソに目先の不安要因は少ないようにも思われますが、仮に高金利が長期化した場合、メキシコ中銀も徐々に判断が難しくなることも想定されます。他の要因も含め、注意点はゼロではないようです。

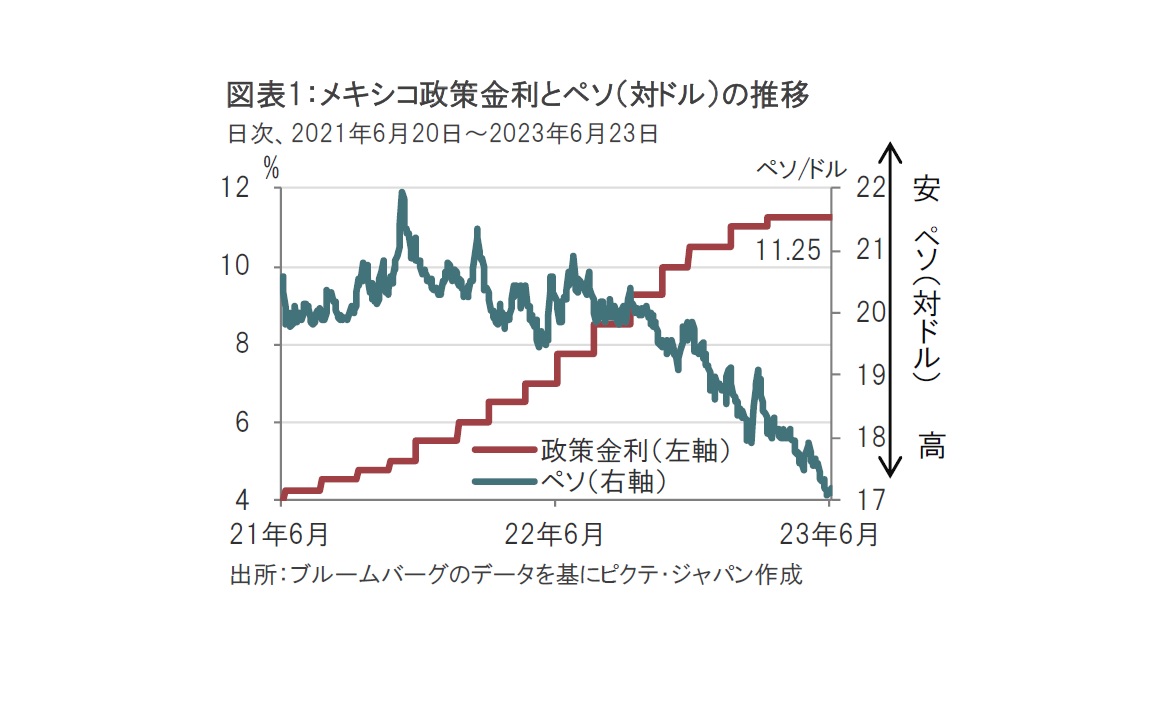

メキシコ銀行(中央銀行)は2023年6月22日、金融政策決定会合を開催し、市場予想通り政策金利を11.25%で据え置くことを発表しました(図表1参照)。メキシコ中銀は21年6月に利上げを開始し、前回会合(5月)で据え置きに転じており、利上げを停止した前回から2会合連続で据え置きとなりました。今回の決定は全会一致(メキシコ中銀の委員は5人)でした。

メキシコ中銀は声明文で据え置きを決定した理由について、最近のインフレ鈍化について言及しながら、インフレが引き続き高水準にとどまっているという認識を示しました。インフレ率を物価目標の3%に戻すには、金利を長期間に亘って現行水準で維持する意向が示されました。

メキシコペソが(対ドルで)堅調に推移しています。年初来の騰落率は主要通貨の中でトップクラスです。ペソが堅調な推移となっている背景と、死角はないのかを述べます。

まず、ペソが堅調なのは高金利通貨であることです。メキシコ中銀は政策金利を11.25%と高水準で維持する方針とみられます。

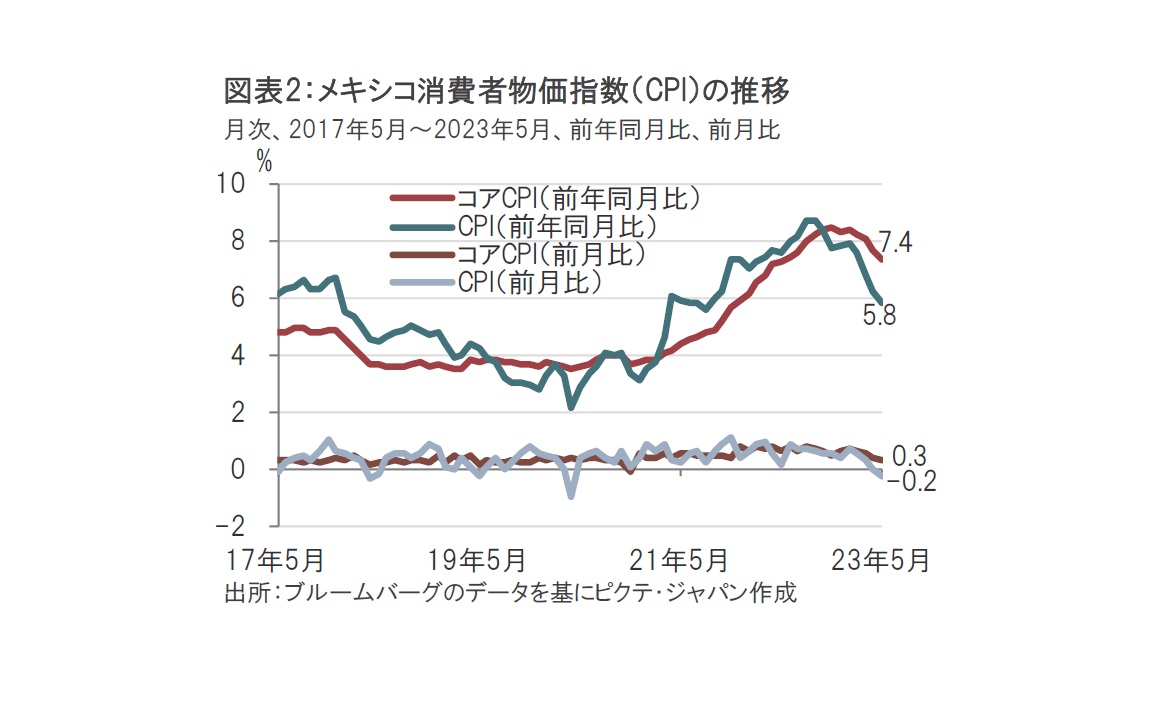

水準を語るうえで大切なのはインフレ率で調整した実質金利が大幅なプラスとなっている点です。メキシコの消費者物価指数(CPI)は5月が前年同月比で5.8%上昇と、ピークアウト感は明確ながら、物価目標(CPIで3%±1%)を上回っています。そのため、メキシコ中銀は金融引き締め姿勢を維持している点は市場に評価されているとみられます。なお、メキシコ中銀のインフレ見通しによると、物価目標の上限4%を下回るのは24年4-6月期と5月の会合時点と変わりなく、インフレに対して慎重な見方を維持しています。

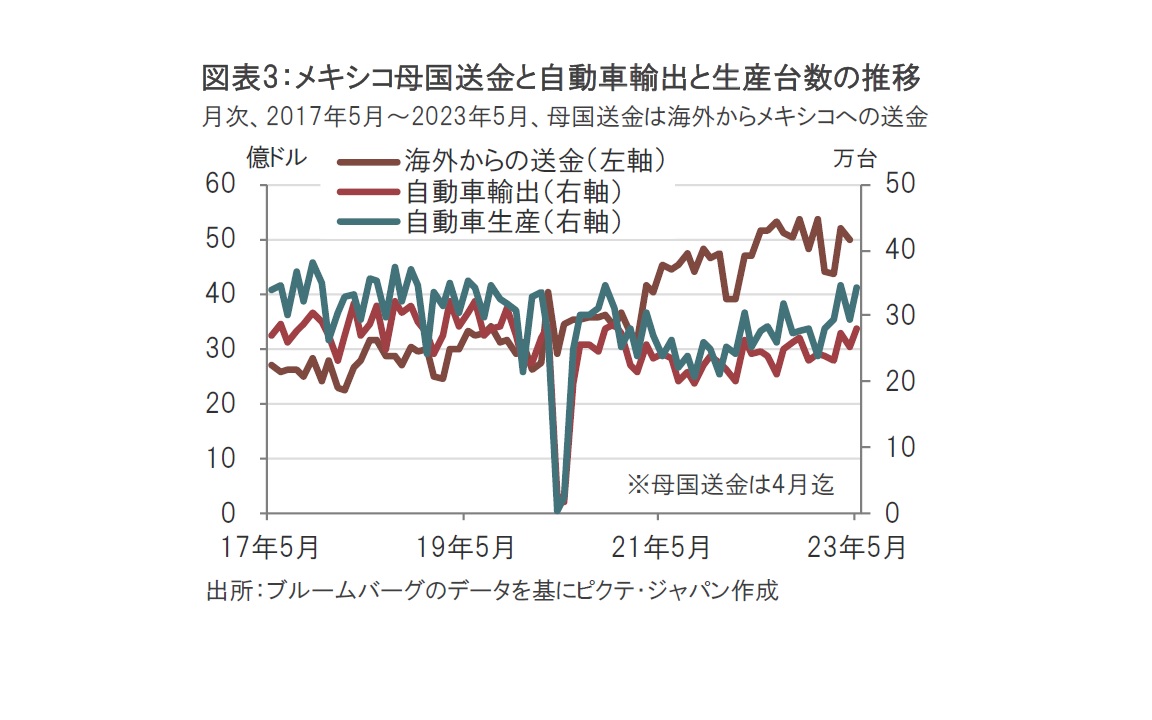

メキシコ景気が底堅いこともペソ高要因と思われます。メキシコの経済成長見通しは年初低水準でしたが、経済的に結びつきが強い米国経済が底堅かったことから、海外(主に米国)からメキシコへの送金は予想外に堅調に推移しています(図表3参照)。また、主力産業の自動車生産も輸出の回復に伴い上昇傾向となっています。

もっとも、年後半に米国などの景気鈍化が想定され、メキシコにも影響が及ぶ可能性があります。一方で、メキシコはニアショアリング(既存の生産拠点から地理的に近い近隣国に生産拠点を移転する動き)によりアジアなどから生産拠点を移す動きが投資を下支えする可能性も考えられます。

一方でペソに死角はないのか?これを国外、国内要因で振り返ります。

国外要因として、ドル高が考えられます。ペソ高は米国の利上げが最終局面との思惑がドル安要因の一つの背景とみられます。しかし、仮に米国が年内2回の利上げなど市場の想定以上に引き締め姿勢となった場合、ドル高がペソに限らず新興国通貨安要因となる可能性はあります。

メキシコ中銀は明確に述べていませんが、エルニーニョ現象による悪天候が食品価格や石油生産の障害となる可能性も一応、変動要因として注意を払う必要がありそうです。

次に国内要因として雇用市場の過熱があげられます。メキシコの失業率は4月が2.8%とコロナ禍前を下回り、労働市場は堅調で賃金も上昇傾向です。メキシコ中銀は据え置きに転じましたが、さらなる引き締めも想定されます。その場合、将来の景気悪化が織り込まれる過程で通貨安などに伝播することも考えられます。

別の要因として来年の大統領選挙が注目されます。メキシコでは大統領の任期は6年で、前回の選挙(18年7月)で左派の国家再生運動ロペスオブラドール現大統領が勝利しました。当初はポピュリズム(大衆迎合主義)政策が懸念されましたが、政権運営は、意外と言っては失礼ですが、堅実でした。例えば、コロナ禍で多くの新興国が財政収支を悪化させた中、メキシコの債務残高対 GDP(国内総生産)比率は比較的安定的に推移しています。ロペスオブラドール大統領のカリスマ性も手伝って、与党への信頼が厚く、高い支持率を維持するものとみられます。しかしながら、選挙のことゆえ、与党の候補者選びにおけるバラマキ公約の懸念などがないわけではなく注意は必要です。

ペソに目先の懸念材料は少ないように見られますが、注意しておくべき点もあるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。