- Article Title

- 日銀短観、景況感と企業物価見通しに微妙なズレ

梅澤 利文

2023/07/03

7月の日銀の金融政策決定会合は無風とはならないのではないかという思惑が市場の一部に見られます。足元の日本のインフレ率は物価目標を上回っており、意外と物価が下がらないとの見方もあるようです。一方で日銀は物価上昇の先行きにはやや慎重です。7月会合を前にした今回の日銀短観はこれらを占ううえで注目されましたが、結果はまちまちで、決め手とはなりにくいかもしれません。

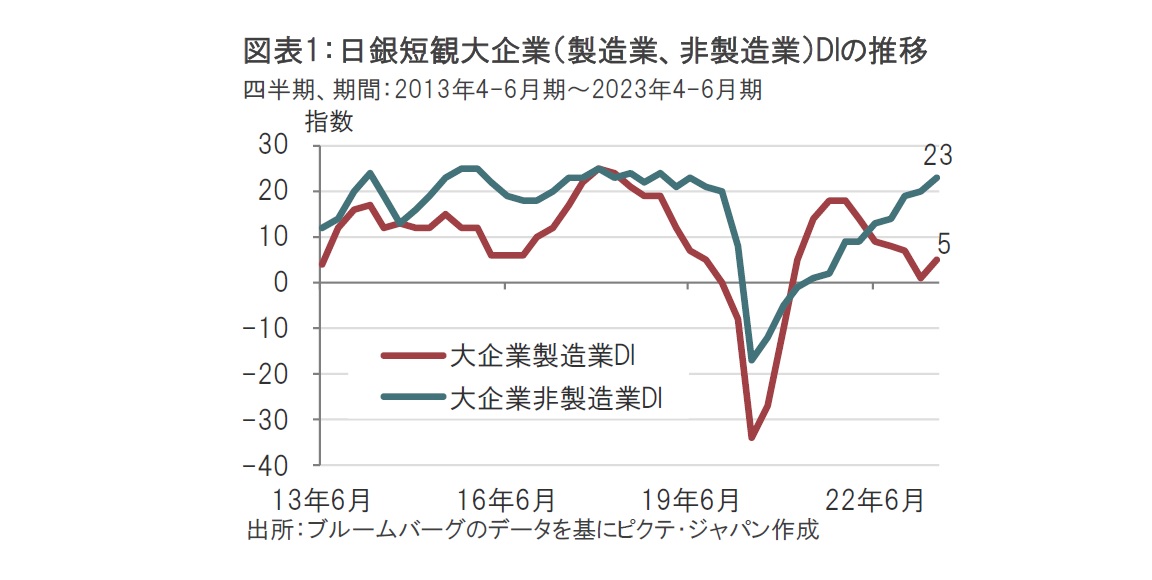

日銀が2023年7月3日に発表した6月の全国企業短期経済観測調査(短観)で、大企業製造業の景況感を示す業況判断指数(DI)はプラス5と、市場予想の3、前回(3月調査)の1を上回りました(図表1参照)。改善は7四半期ぶりです。

大企業非製造業は新型コロナ禍の影響が後退する中、経済回復が進みプラス23と市場予想の22、前回の20を上回りました。大企業非製造業は5四半期連続して改善となりました。日銀短観を通して日本経済を見ると、これまで非製造業にけん引された回復が続いていました。しかし今回の調査では製造業にも価格転嫁の進展や原材料コスト高の一服、自動車生産の回復を受けたことにより改善が見られました。

7月の日銀金融政策決定会合(27~28日開催予定)を占ううえで注目された今回の日銀短観では日本の景況感の改善が示された一方で、物価上昇圧力はやや後退した印象です。

景況感の改善が示された点として、大企業製造業と非製造業の業況判断DIがともに前回3月調査を上回ったことが挙げられます。コロナ禍の影響の緩和やインバウンド(訪日外国人)需要の回復を受け堅調であった非製造業の回復が製造業にも波及した可能性が考えられます。

また、製造業の回復は設備投資計画にも見られ、23年度の設備投資計画は、大企業の製造業が前年度比19.3%増、中堅企業は19.4%増と、22年度計画を上回っています。ただし、中小企業の設備投資は前年度を下回っています。

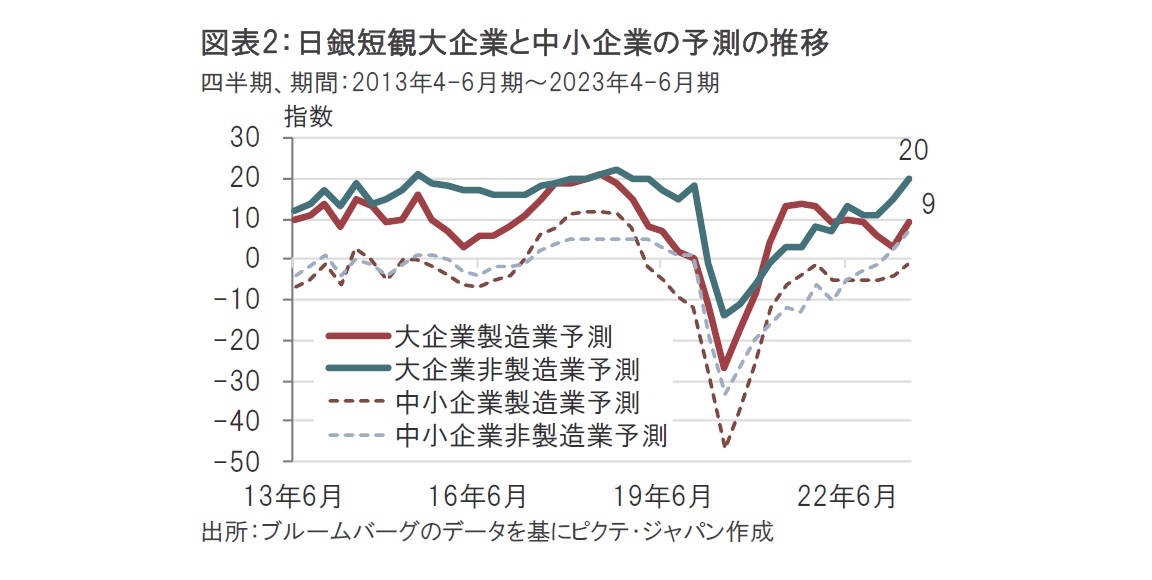

次に、日銀短観の先行き(予測)を企業別にみると、大企業製造業の予測は9と、足元の5、前回の予測である3を上回っています(図表2参照)。製造業は中小企業でも水準は低いものの改善傾向がみられます。なお、日銀も指摘していることですが、自動車の生産回復にはサプライチェーンの改善を背景としたこれまでの受注による底上げも含まれることが想定されます。また、一部製造部門に海外需要鈍化の影響もみられるなど、注意点は残ります。

ここで予測を非製造業についてみると、大企業非製造業の予測は20と、水準は高いのですが、図表1にあるように非製造業の足元の景況感である23を下回っています。したがって、大企業非製造業の今後の展開については、勢いが鈍化することも想定されます。

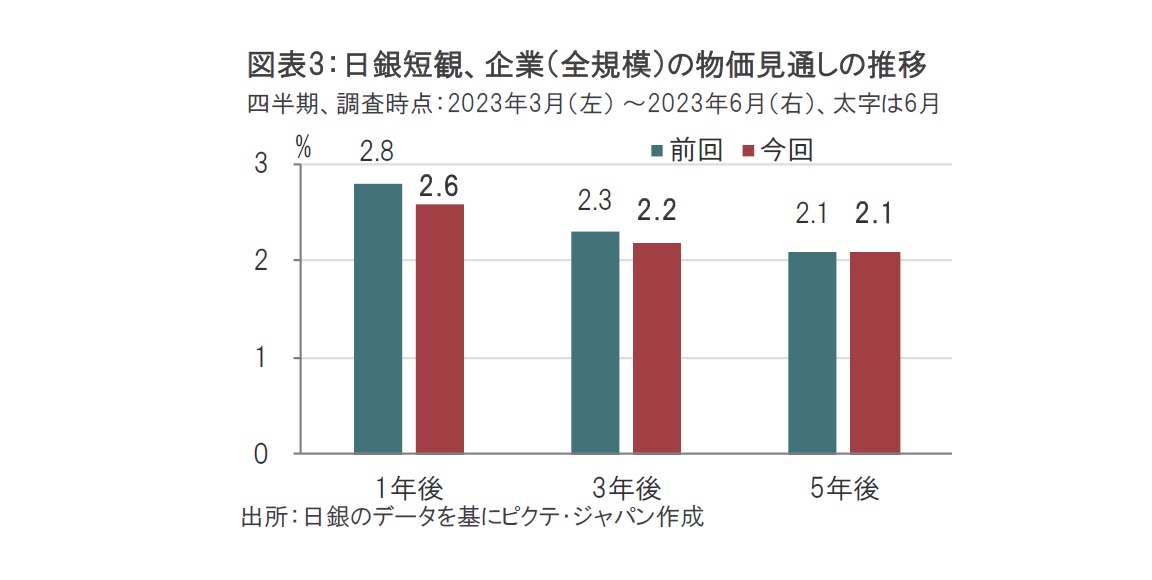

6月の日銀短観では概ね日本企業の景況感の改善が示されました。これが物価見通しにどのように反映されたかを企業の物価見通しで確認すると、全規模合計で1年後は2.6%上昇と、前回調査時点の2.8%上昇から下方修正されています。3年後も下方修正され、5年後は前回から横ばいでした。全産業でみると物価上昇への見通しは、前回上昇したこともあり、後退したように思われます。規模を大企業と中小企業、セクターを製造業と非製造業に分けて見ても、前回調査に比べ、今回の物価見通しが全般に下方修正される傾向であることは同様とみられます。今回の日銀短観で景況感には概ね改善が見られました。しかしながら、企業の物価の先行きへの見通しには、幾分慎重さも残り、微妙なズレが見られました。

日銀の植田総裁は先週欧州中央銀行(ECB)が開催したフォーラムでも、物価の先行きへの慎重な見方を踏まえて大規模緩和を維持する考えを示しました。物価が上昇を続けるのか自信が持てないとの判断などが指摘されました。一方、市場では7月の金融政策決定会合で物価見通しの上方修正に合わせて、何らかの政策修正に踏み切るとの思惑がくすぶっているようです。今後の主な物価指標としては、7月21日に6月の全国消費者物価指数(CPI)が、日銀の金融政策決定会合2日目となる28日には7月の東京都区部CPIが公表予定です。ぎりぎりまでデータを見守る展開が想定されるものの、今回の日銀短観はまちまちの内容であったことから、金融政策の決定要因とはなりにくいと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。