- Article Title

- 豪中銀の金融政策、割れた市場予想の結末

梅澤 利文

2023/07/04

今回の豪中銀の金融政策に対する事前の市場予想は据え置きが過半ではあったものの、追加利上げ支持も見られました。足元のインフレ率は高水準ながらピークアウト感は明確となったことが据え置きの見方の主な背景とみられます。一方で、豪雇用市場は堅調で、賃上げ圧力が続くことなどが追加利上げが支持された背景とみられます。豪中銀の今後を占ううえで雇用市場の動向などに注意が必要です。

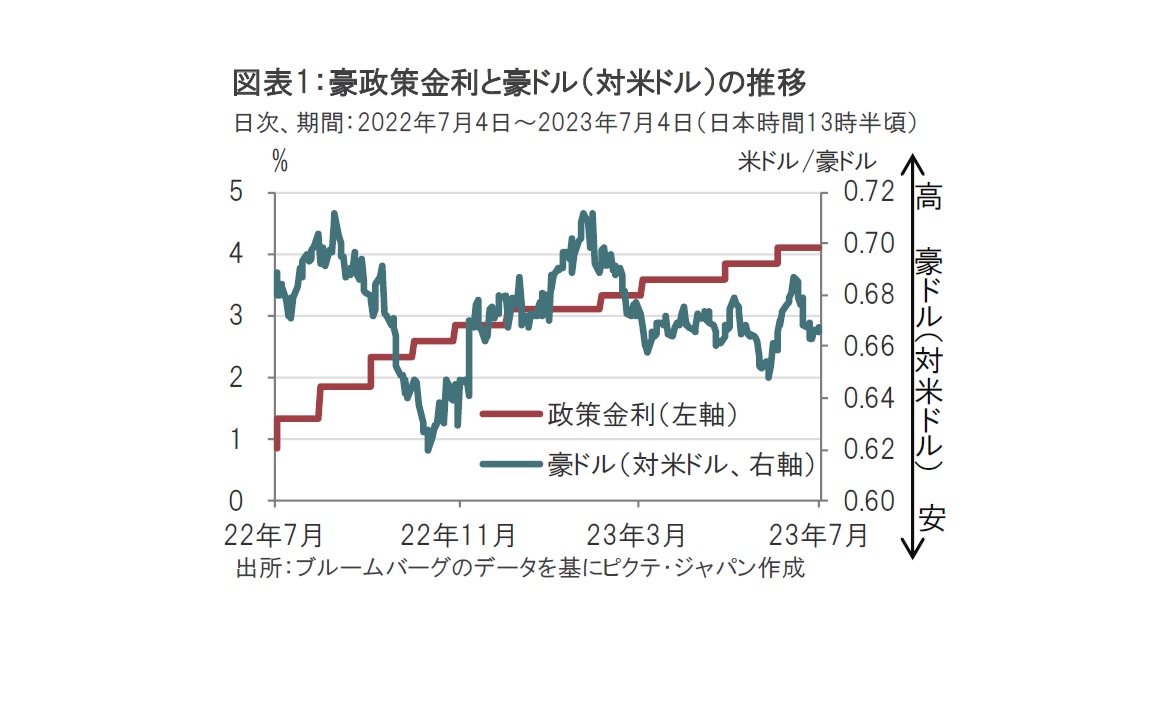

オーストラリア(豪)準備銀行(中央銀行)は2023年7月4日の理事会で、政策金利を過半の市場予想通り4.10%に据え置くことを決定しました(図表1参照)。市場では0.25%の利上げも見込まれていましたが年4.10%に据え置かれました。利上げが見送られたことで、為替市場では政策金利の発表直後は豪ドル安が進行しました。

豪中銀は声明文で、インフレ率を物価目標に適切なタイムフレームで戻すために追加利上げの可能性が残ることを示唆しています。据え置きか、それとも追加利上げかの判断はインフレ動向と景気の行方次第と指摘するとともに、今後の注目点として労働コストや賃金動向を挙げています。

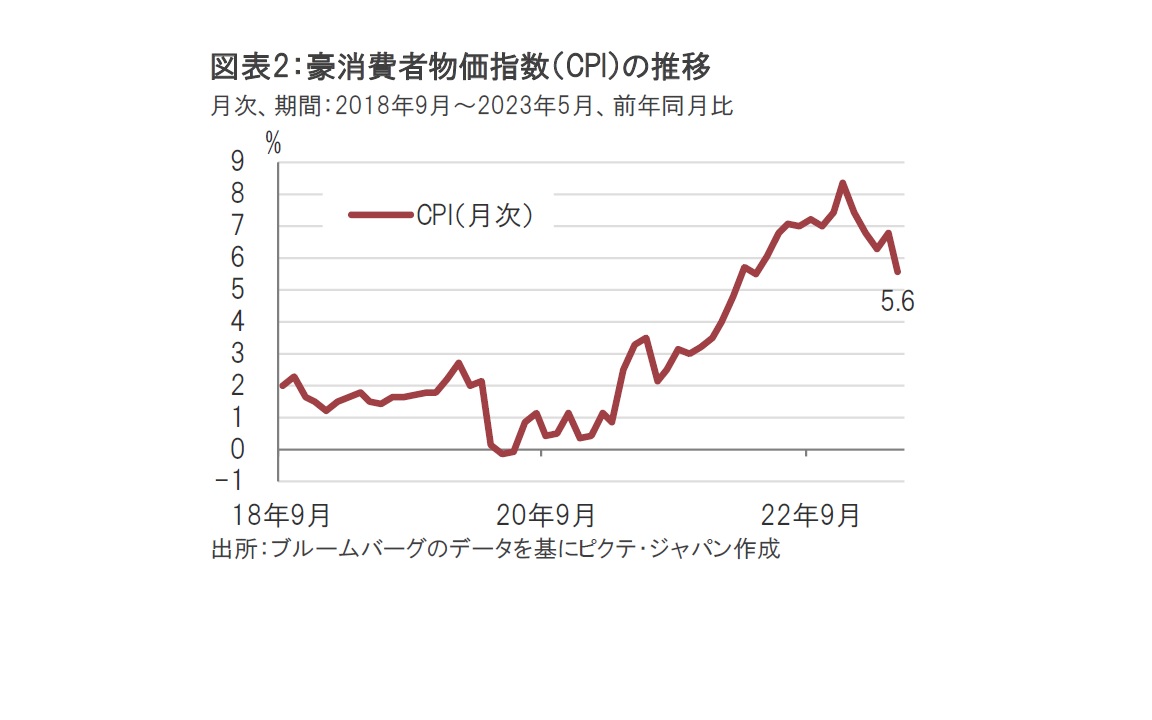

豪中銀は7月の理事会の声明文で、豪インフレ率はピークアウトは明確だが、物価目標(2%から3%の間)を大幅に上回っていると指摘しています。月次の消費者物価指数(CPI)で豪のインフレを確認すると5月分は前年同月比で5.6%上昇と、前月の6.8%上昇を大幅に下回りました(図表2参照)。市場でも6月28日に発表されたこの6月のCPIにより今回の理事会での据え置き予想が優勢となった感があります。豪中銀の金融政策を占ううえで、インフレ動向は当然のことながら最も注目される指標と思われます。

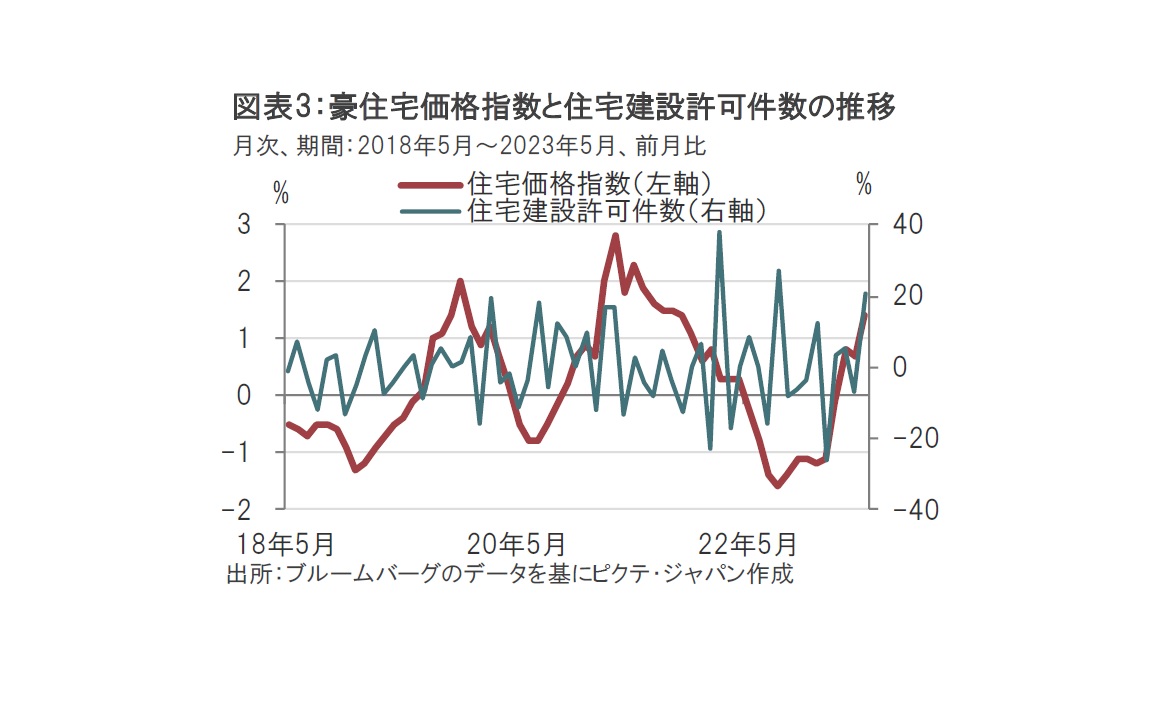

物価以外に注目すべき指標をいくつか確認します。まずは住宅市場です。豪中銀は22年5月から利上げを開始し、今年4月に政策金利を3.60%で据え置きました。しかし、5月、6月と追加利上げに転じる展開となっています。4月に据え置きに転じたのは住宅市場などの回復鈍化が背景とみられます。例えば住宅建設許可件数は年初から前月比で軟調な推移となっていました(図表3参照)。しかし、同指数は5月に前月比20.6%と急回復しています。金利上昇を意識した駆け込み需要なのかもしれませんが、物価抑制に必要な金利上昇を妨げる要因として不動産市況を過度に懸念することはないように思われます。

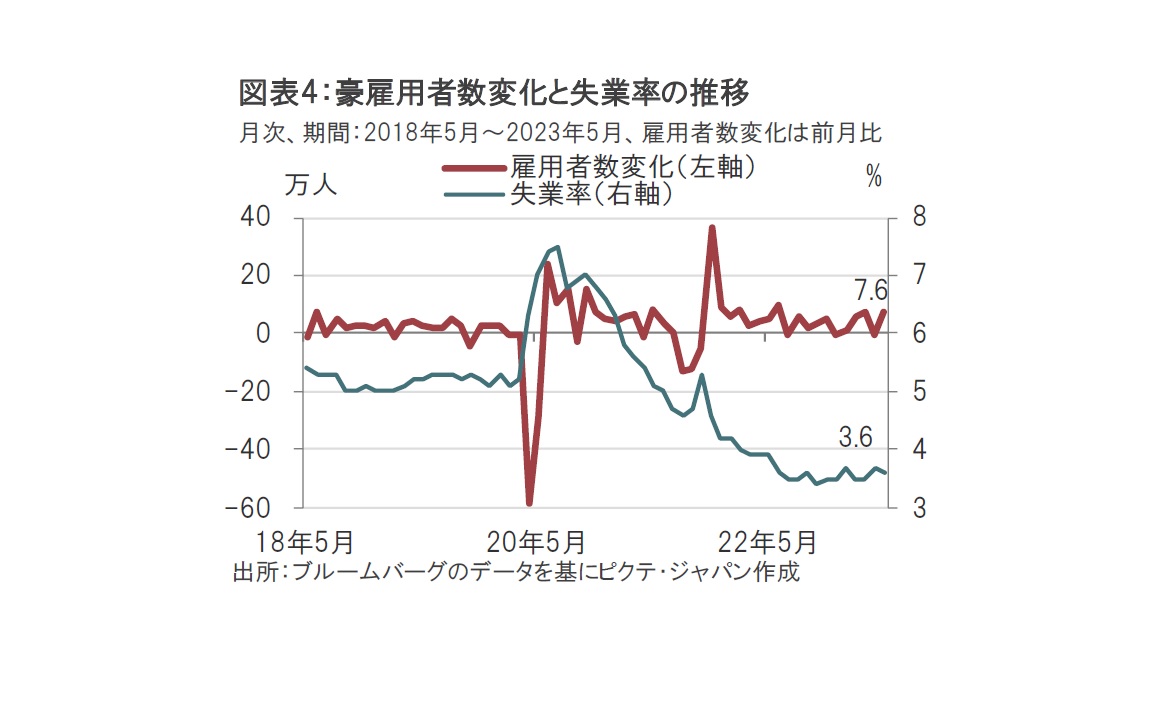

インフレ動向を占ううえで豪中銀が注目するのは雇用関連指標とみられます。今回の声明文でも、豪雇用市場は引き続き非常にタイトであるとの認識を示すとともに、労働コストと企業の価格設定の動向を引き続き注視すると指摘しているからです。最近の豪雇用関連指標を確認すると、5月の失業率は3.6%と低水準で、雇用市場の堅調さが示されています(図表4参照)。これは失業率がコロナ禍前の水準を大きく下回ることからも明らかです。また、雇用者数も堅調に推移しており、5月は前月に比べて約7.6万人増となりました。今回の理事会で利上げを予想していた市場参加者は雇用関連のデータを重視したように思われます。

なお、前回の理事会前の6月2日に豪の労使裁定機関が7月から最低賃金を5.75%引き上げることなどを発表しました。タイトな雇用市場において賃上げ上昇圧力が続くものと思われます。

一方で、国外要因に目を向けると、主要な貿易相手である中国の景気回復は鈍化しているとみられます。利上げ要因一辺倒というわけでもなさそうです。

今年の2月から7月まで、豪中銀は各月ごとに利上げ、利上げ、据え置き、利上げ、利上げ、据え置きと、やや珍しい金融政策のパターンを示しています。豪経済を取り巻く環境が複雑であることが背景と思われますが、今後を占ううえでは雇用関連指標を中心に目配りが必要となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。