- Article Title

- 中国の景気回復鈍化は一段と明確に

梅澤 利文

2023/07/05

中国のPMIで再び、景気回復の鈍化がみられました。一部に底堅さもみられますが、中小企業などに弱さがみられます。中国当局も段階的に景気テコ入れ策を実施していますが、経済安定を重視していることもあり全体の押し上げは不十分なようです。そうした中、米国などとの政治的対立の景気への影響も気になります。政治問題ゆえ真意はわかりませんが、今後の動向を注視する必要がありそうです。

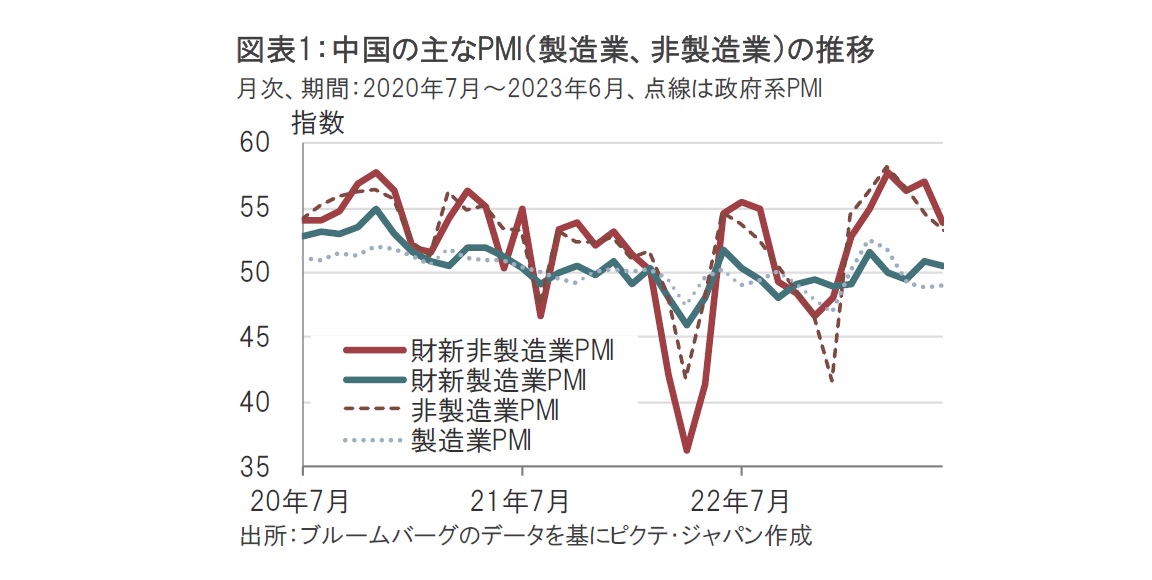

財新/S&Pグローバルが2023年7月5日に発表した6月の中国非製造業購買担当者景気指数(PMI)は53.9と、市場予想の56.2、前月の57.1を下回りました(図表1参照)。3日に発表された財新/S&Pグローバルの6月の製造業PMIが50.5と前月の50.9を下回りました。

中国国家統計局が6月30日に発表した6月の製造業PMIは49.0と、市場予想に一致し、前月の48.8にほぼ並びました。同日に発表され非製造業PMIは53.2と、市場予想の53.5、前月の54.5を下回りました。非製造業PMIは6カ月連続で、拡大、縮小の目安となる50を超えましたが、減速感は鮮明で、ゼロコロナ政策終了後の景気回復に一服感がみられます。

中国では月半ばに小売り、工業生産など主要指標が発表されます。加えて7月は4-6月期GDP(国内総生産)も発表予定です。6月のPMIから主要経済指標などの動向を占うと、工業生産など製造業は底堅いものの、サービス業や建設業などを含む非製造業の鈍化が懸念されます。

製造業関連では、6月の工業生産は市場予想で2.8%増が見込まれており、前月の3.5%増からは低下するもプラス圏が見込まれています。海外経済が軟調で輸出の伸びが鈍いことが下押し圧力とみられる一方で、自動車生産は堅調です。中国汽車工業協会(CAAM)による5月の中国の新車販売台数は、前年同月比27.9%増の238万台超となり、4ヵ月連続で増加しました。特に電気自動車(EV)に伸びがみられ、中国におけるEV市場の伸びが期待されます。例えば、中国政府環境部などが5月に自動車排出ガス規制(いわゆる「国6b」)を段階的に導入すると発表しました。これに伴い中国当局からEV購入などに支援策が導入されています。中国のEVの普及率は3割を超えていますが、今後は充電施設の拡充などとともに伸びしろはあるように思われます。

次に非製造業はPMIが低下傾向です。ゼロコロナ政策終了後の経済回復をけん引してきたサービス消費の持ち直しに一服感が出ていることが非製造業PMI減速の背景とみられます。

消費動向を示唆する小売売上高の6月の市場予想を見ると前年同月比で3.1%増と、先月の12.7%増を大幅に下回ることが見込まれています。もっとも、前年との比較では昨年は上海の都市封鎖(ロックダウン)解除の影響で一時的に消費が活発となった面も考えられます。数字の大小だけでなく、その背後にも注意する必要があります。

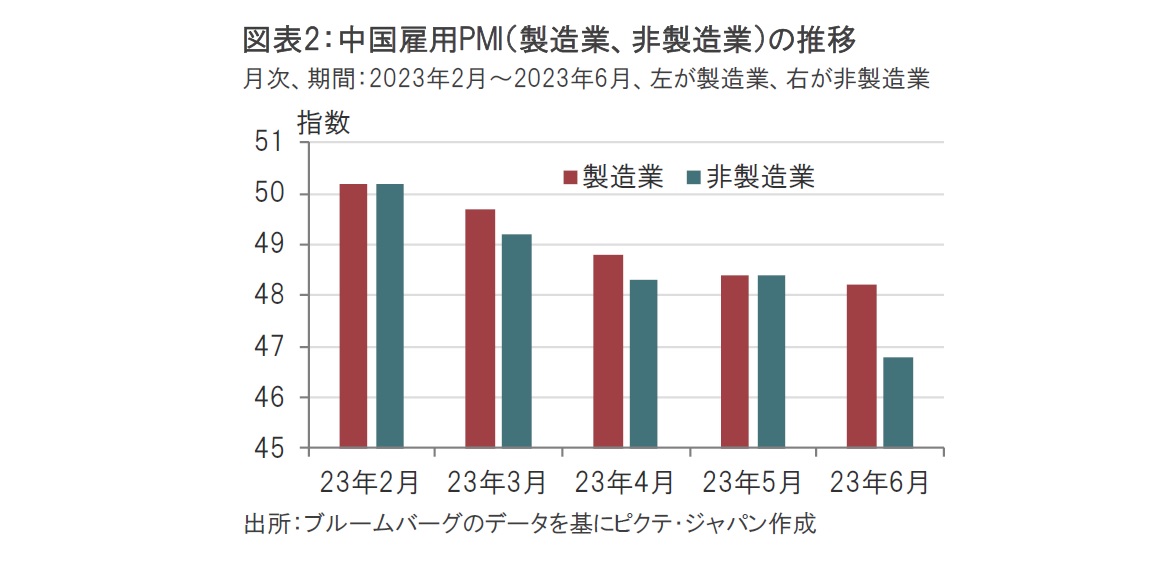

消費という点で気になるのは雇用の伸び悩みです。PMIの構成項目で雇用を製造業、並びに非製造業で見ると(図表2参照)、2月はゼロコロナ政策解除で採用の機運が高まりました。しかし、その後一貫して共に低下傾向です。雇用に不安があれば消費を控えるのが一般的な傾向だけに、今後の展開に注意が必要です。

6月の主要経済指標の残りの固定資産投資は前月を小幅下回る年初来前年比3.8%増(5月は4%増)が見込まれています。数字の上では強いのは前年の4-6月期のGDPの水準が低いことによります。報道などでのヘッドラインでは通常前年同期比が使われますが、このような場合には前期比に注目するべきと思われます。今年1-3月期のGDPは前期比で2.2%増となりました。しかし、今年4-6月期のGDPはゼロコロナ政策で混乱した昨年10-12月期の前期比0.6%増と同様の水準にとどまる可能性も考えられそうです。

中国のGDP成長率を目標の5%前後を実現するには年後半の景気テコ入れ策が求められそうです。これまでの景気対策は的を絞っていた傾向があります。製造業PMI指数を規模別にみると、大企業の景況感は6月改善した一方で、中小企業の回復が鈍くなっています。すそ野が広い景気対策が求められます。その点、中国共産党の中央政治局会議開催前となる6月27日に世界経済フォーラム(WEF)主催の夏季ダボス会議で演説した中国の李強首相が景気下支え策の必要性を指摘しつつ、具体策が出てこなかったのは気がかりです。むしろ経済を政治問題化させる試みは世界の分断を招くだけと述べ、バイデン米政権による対中投資規制への批判が目立つ論調もありました。

今月3日には中国が半導体などの材料に使われる金属2種類(ガリウムとゲルマニウム)の関連製品の輸出規制を打ち出すなど、米欧との対立を深めかねない政策が発表されています。米中対話路線は続いているようですが、同時にリスクの高い外交戦略も繰り広げられています。今後の動向には注視が必要と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。